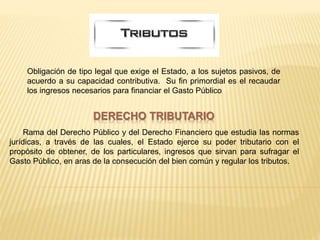

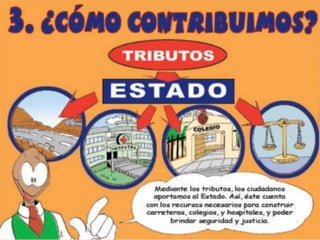

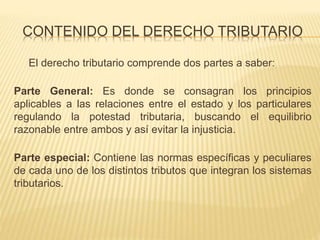

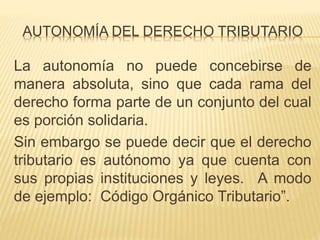

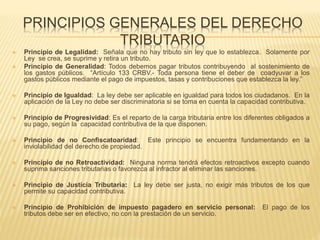

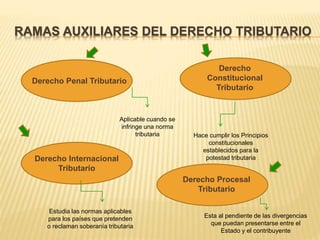

Este documento presenta una introducción al derecho tributario. Explica que el derecho tributario estudia las normas jurídicas a través de las cuales el estado ejerce su poder tributario para obtener ingresos de los particulares que sirvan para financiar el gasto público. También describe los principios generales del derecho tributario como la legalidad, generalidad, igualdad y progresividad. Finalmente, resume las diferentes ramas auxiliares del derecho tributario como el derecho penal tributario y el derecho procesal tributario.