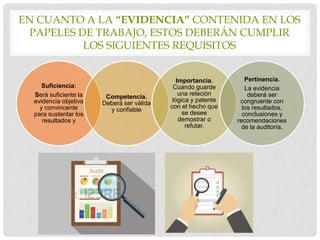

Este documento describe los diferentes tipos de papeles de trabajo utilizados en una auditoría financiera. Explica que los papeles de trabajo son documentos elaborados por el auditor para registrar la evidencia obtenida durante la auditoría. Se clasifican en archivo permanente y papeles de trabajo actuales. Dentro de los papeles de trabajo actuales se incluyen cédulas sumarias, analíticas, subanalíticas, de observaciones, de informes y de seguimiento de recomendaciones. Finalmente, señala algunos requisitos para la formulación de papeles