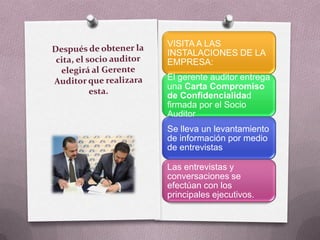

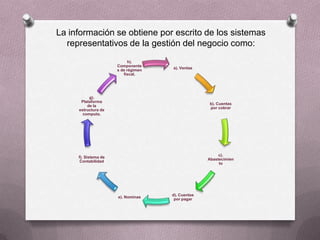

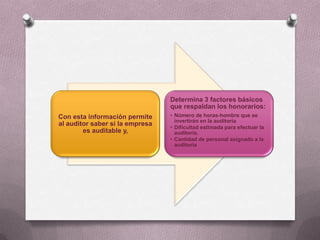

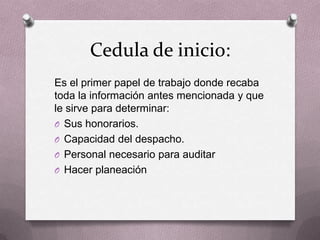

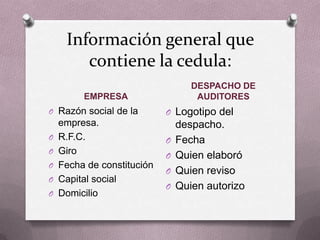

Este documento presenta información sobre la elaboración de papeles de trabajo para auditoría. Explica que el auditor visita las instalaciones de la empresa cliente para obtener información a través de entrevistas con ejecutivos. Luego, el auditor elabora una cédula inicial de auditoría que resume datos generales de la empresa y los resultados de la visita, para determinar los honorarios profesionales, la capacidad del despacho y el personal necesario para realizar la auditoría.