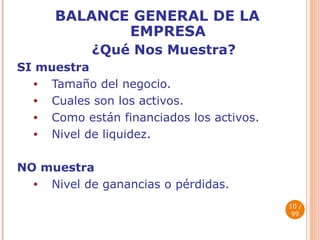

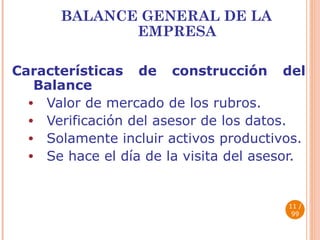

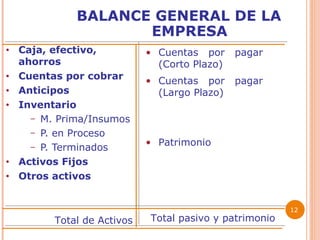

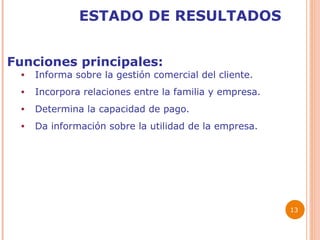

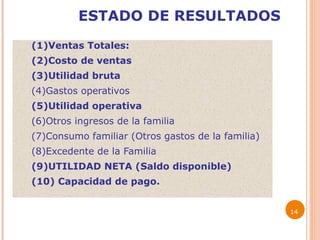

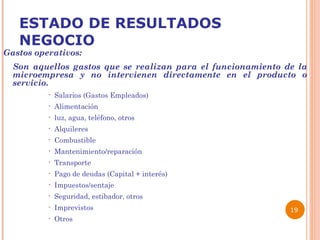

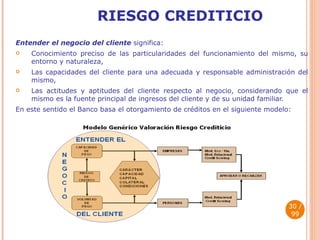

El documento describe los componentes del análisis de crédito tecnológico. Estos incluyen la visita in situ, la capacidad de pago, la voluntad de pago, el destino del crédito y los riesgos. La visita in situ es importante para conocer al cliente, sus necesidades y contexto. La capacidad de pago se determina mediante el balance general y estado de resultados. La voluntad de pago depende de factores como la cooperación y referencias del cliente. El destino del crédito debe evaluar los riesgos asociados a la in

![El pronostico financiero[1]](https://cdn.slidesharecdn.com/ss_thumbnails/elpronosticofinanciero1-140522023654-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)