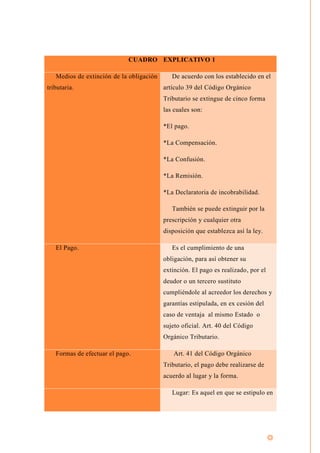

Este documento resume los principales aspectos del pago de obligaciones tributarias según el Código Orgánico Tributario de Venezuela. Explica que el pago extingue la obligación tributaria y puede realizarse en efectivo, por compensación u otras formas. También cubre temas como los plazos de pago, prórrogas, intereses moratorios y sanciones por incumplimiento.