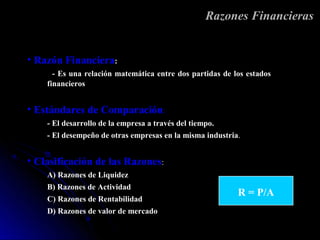

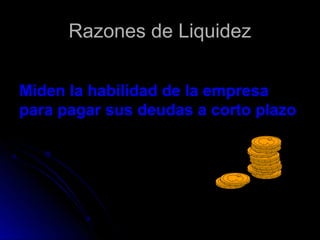

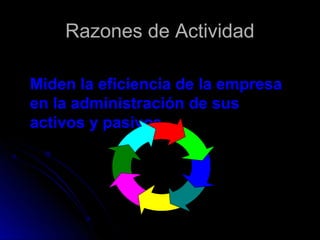

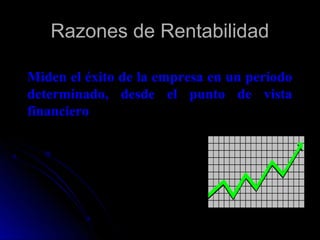

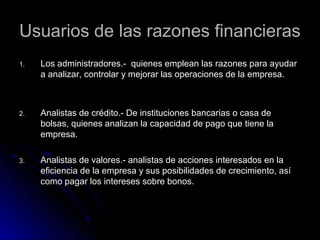

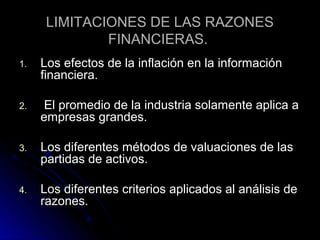

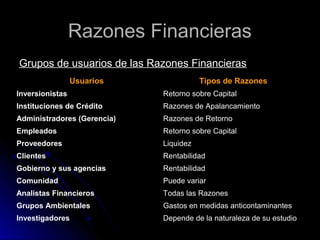

Este documento describe las razones financieras, incluyendo su definición, estándares de comparación, clasificación y fórmulas para calcular diferentes tipos de razones como liquidez, actividad y rentabilidad. También identifica a los usuarios clave de las razones financieras como administradores, analistas de crédito y valores, e incluye algunas limitaciones del análisis de razones.

![Razones Financierasalumnos Finanzas1[1]](https://cdn.slidesharecdn.com/ss_thumbnails/razonesfinancierasalumnos-finanzas11-100222221617-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)