Descargar como PDF, PPTX

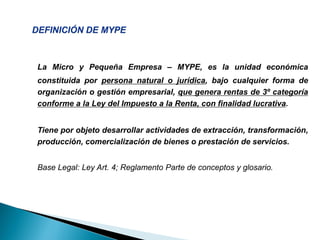

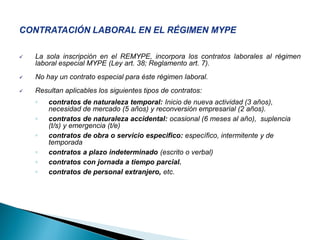

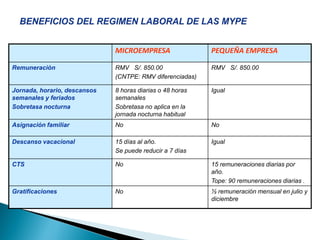

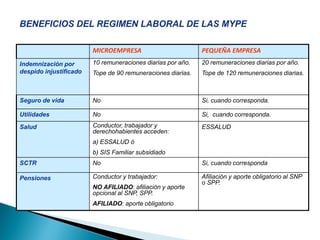

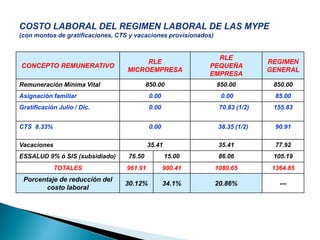

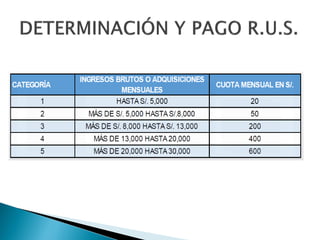

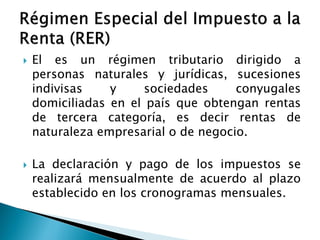

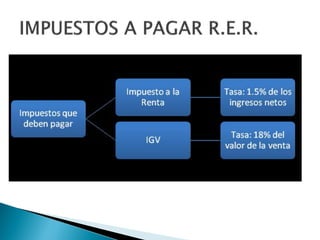

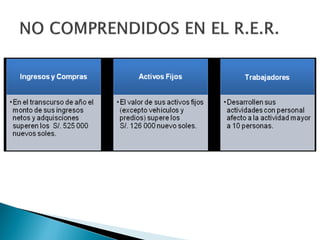

El documento resume las características y beneficios del régimen tributario y laboral para las micro y pequeñas empresas (MYPE) en Perú. Bajo este régimen, las MYPE gozan de menores costos laborales, como remuneraciones mínimas más bajas, y beneficios tributarios como periodos de gracia para infracciones. El régimen busca promover el desarrollo de las MYPE a través de compras estatales reservadas y fondos de financiamiento e innovación.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)