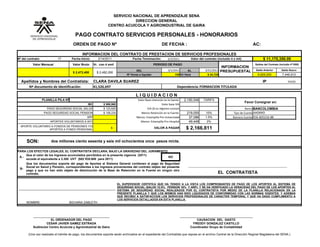

Los tres documentos son órdenes de pago por contratos de prestación de servicios profesionales en el Servicio Nacional de Aprendizaje (SENA). El primero es por $2,166,811 por honorarios, el segundo por $1,407,422 por servicios, y el tercero por $1,487,162 para un contrato menor a $7,539,600 según el Artículo 15 de la Ley 1429 de 2010.

![Dec462713122010[1]](https://cdn.slidesharecdn.com/ss_thumbnails/dec4627131220101-110124183612-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Cedula ejecucion presup[1].12 jul 2010](https://cdn.slidesharecdn.com/ss_thumbnails/cedulaejecucionpresup1-12jul-2010-100715144606-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)