Descargado 194 veces

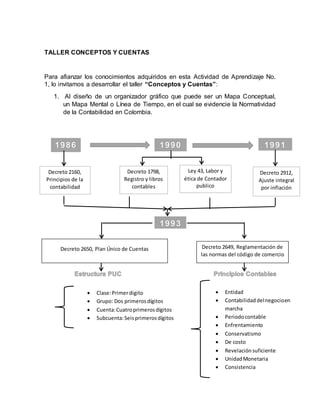

Este documento presenta información sobre conceptos y cuentas contables. Explica brevemente la normatividad contable en Colombia y cómo se clasifican y estructuran las cuentas contables de acuerdo con su naturaleza. También incluye un ejemplo de cómo representar gráficamente las transacciones de una cuenta y la importancia de los procesos contables para las finanzas de una empresa y las personas.