Descargar como PDF, PPTX

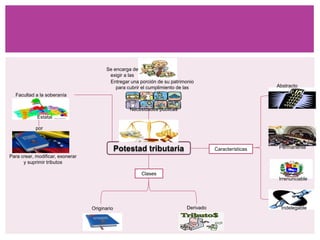

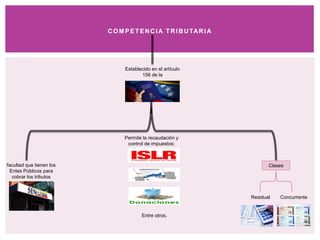

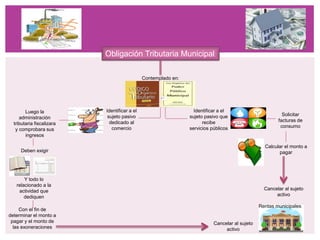

Este documento discute la potestad tributaria y la competencia tributaria. La potestad tributaria se refiere al poder del estado soberano para crear, modificar y eliminar impuestos. La competencia tributaria se establece en la constitución y permite a las entidades públicas recaudar y controlar impuestos. El documento también analiza las obligaciones tributarias municipales para identificar a los sujetos pasivos dedicados al comercio y servicios públicos y determinar los montos que deben pagar.