Descargado 25 veces

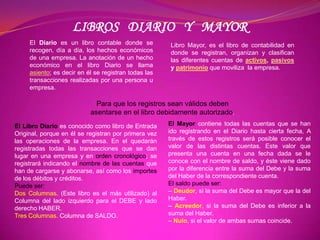

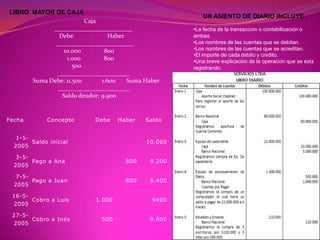

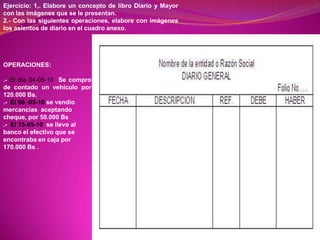

Este documento describe los libros Diario y Mayor y cómo se usan en contabilidad. El Diario registra todas las transacciones de una empresa de manera cronológica asignando cuentas débito y crédito. El Mayor contiene las cuentas del Diario y sus saldos, mostrando el valor de cada cuenta a través del tiempo. Un asiento de Diario incluye fecha, cuentas débito y crédito, e importes para describir una transacción.