Descargado 33 veces

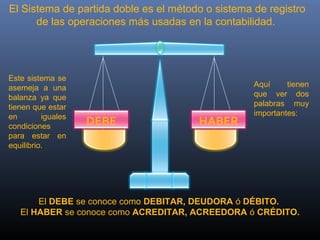

Este documento explica los conceptos básicos del sistema de partida doble y cómo registrar operaciones contables mediante asientos. El sistema requiere que los débitos y créditos de cada operación sean iguales. Las cuentas se agrupan en activos, pasivos, capital, ingresos y gastos; y cada grupo tiene reglas para determinar si se debita o acredita. El documento incluye ejemplos de cómo registrar compras, ventas y otras transacciones mediante asientos simples y compuestos.