Descargado 38 veces

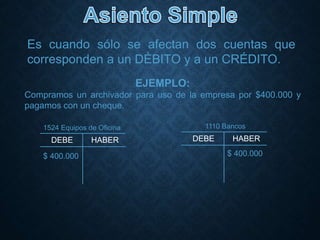

Este documento explica el sistema de partida doble y cómo registrar operaciones mercantiles mediante asientos contables. El sistema de partida doble requiere que cada transacción se registre en al menos dos cuentas, una con débito y otra con crédito por el mismo valor. Se describen ejemplos de asientos simples y compuestos y los pasos para identificar las cuentas afectadas y determinar los débitos y créditos en cada caso.

![Soportes Contables Y No Contables[1]](https://cdn.slidesharecdn.com/ss_thumbnails/soportescontablesynocontables1-091023130713-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)