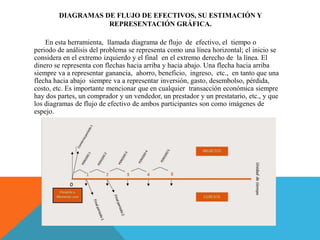

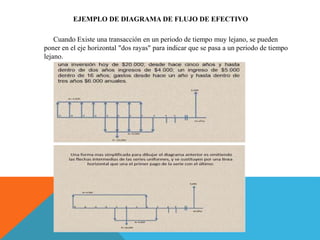

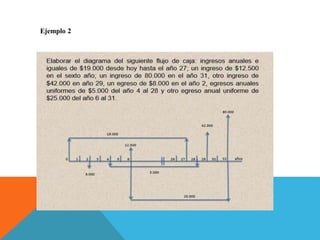

Este documento explica diferentes tipos de tasas de interés como el interés simple, compuesto y tasas equivalentes. Define cada tasa y proporciona fórmulas e ejemplos para calcularlas. También describe diagramas de flujo de efectivo y cómo representar transacciones financieras gráficamente a lo largo del tiempo.