Descargar para leer sin conexión

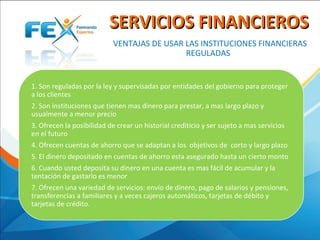

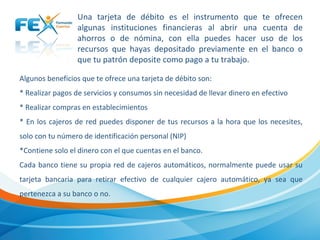

Las instituciones financieras reguladas ofrecen varios beneficios como préstamos a bajo interés, creación de historial crediticio, cuentas de ahorro aseguradas y una variedad de servicios financieros. Los servicios financieros como el ahorro, el crédito y el seguro son herramientas importantes para la planificación financiera de familias e individuos al enfrentar gastos esperados e imprevistos. Las tarjetas de débito permiten el acceso a los recursos depositados en el banco sin necesidad de efectivo.