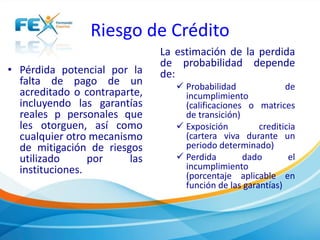

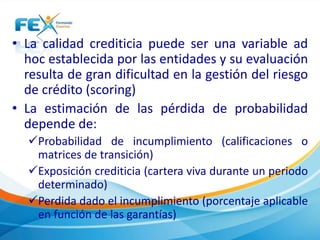

Este documento describe varios riesgos cuantificables que enfrentan las instituciones financieras. Identifica el riesgo de crédito, riesgo de liquidez, y riesgo de mercado como los principales riesgos discrecionales. También describe riesgos no discrecionales como el riesgo tecnológico y riesgo legal. Explica cómo medir y evaluar cada uno de estos riesgos.