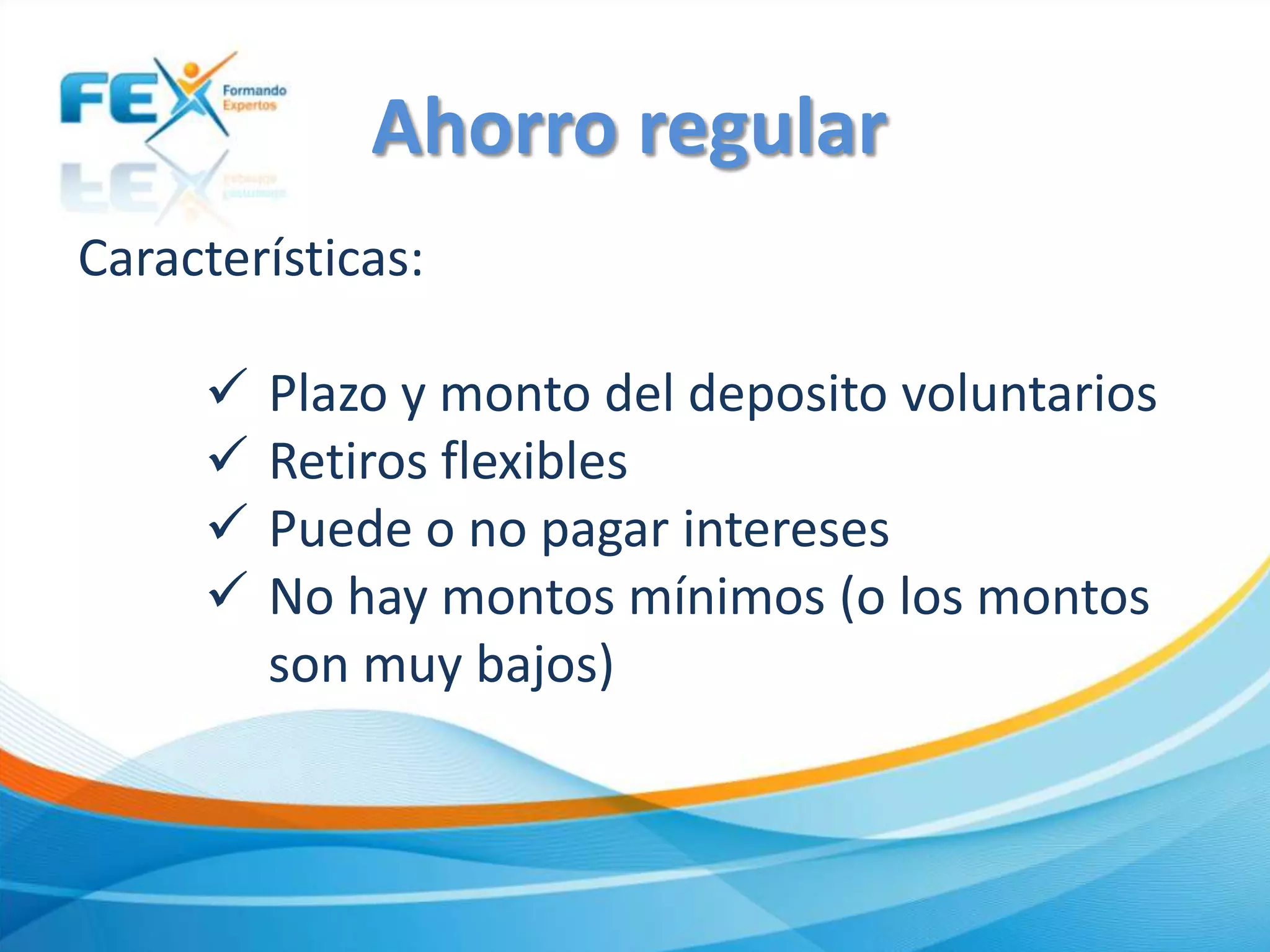

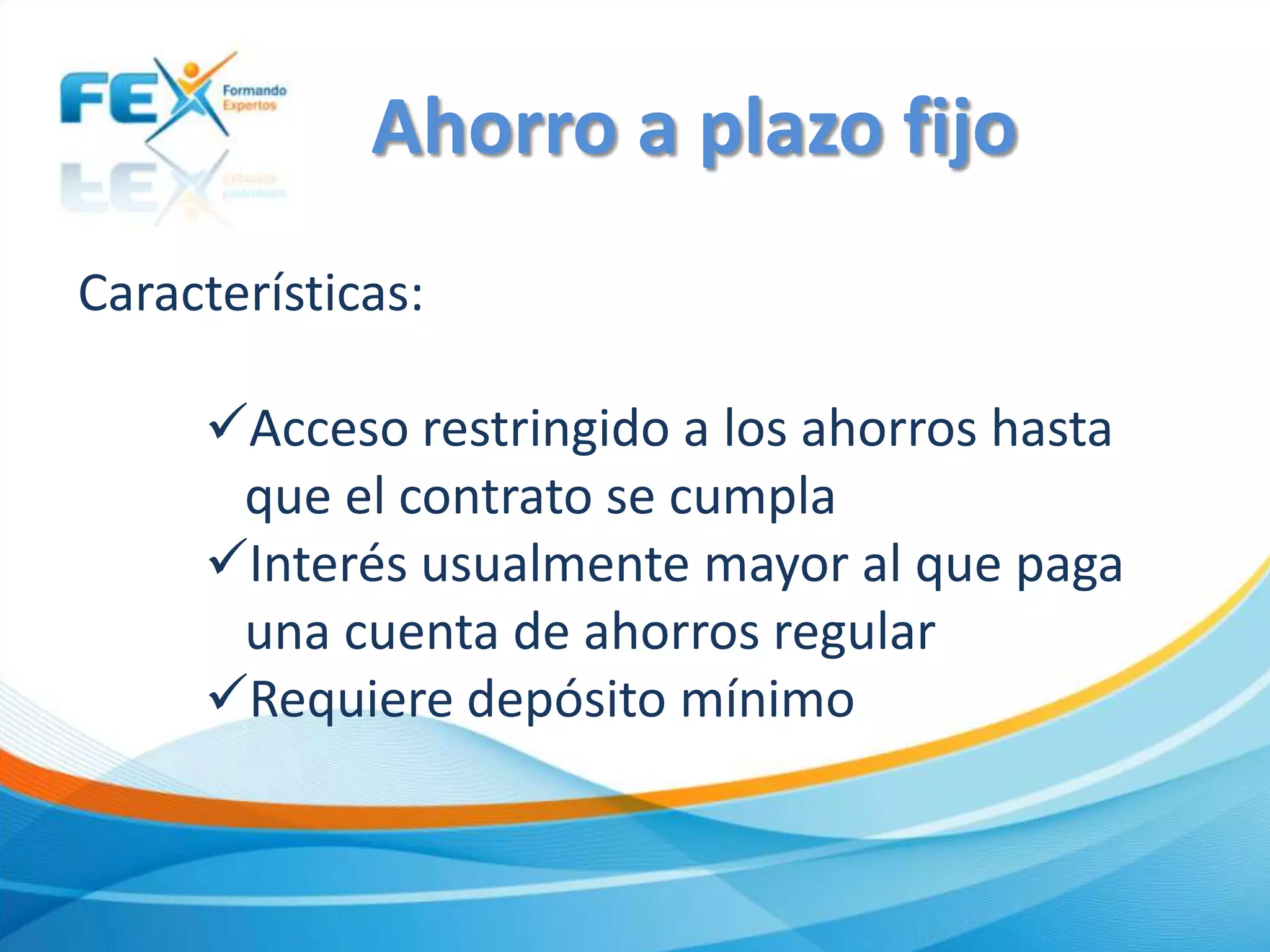

Este documento describe el ahorro y las razones para ahorrar. Explica que el ahorro es parte de los ingresos que se guardan para usar en el futuro. Las principales razones para ahorrar son protegerse contra eventos inesperados, prepararse para eventos esperados e inversiones. También describe algunas reglas y oportunidades para ahorrar, como gastar menos de lo que se gana y ahorrar una cantidad establecida cada mes. Finalmente, explica algunas opciones formales e informales de ahorro como cuentas bancarias, guardad