Descargado 663 veces

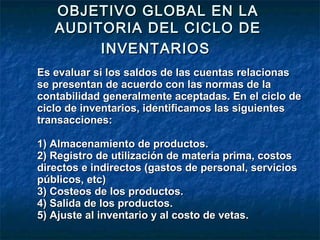

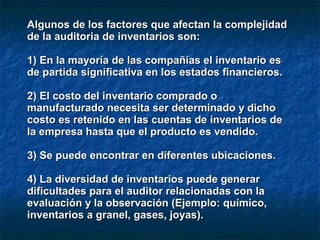

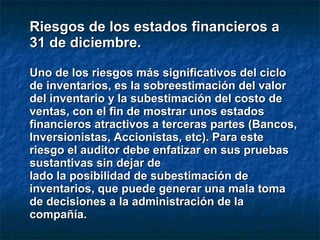

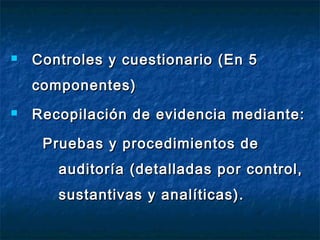

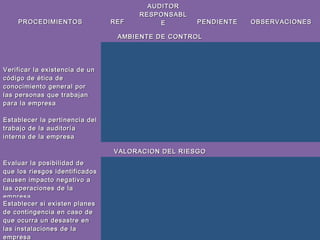

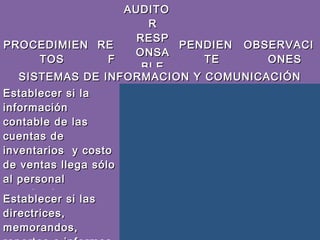

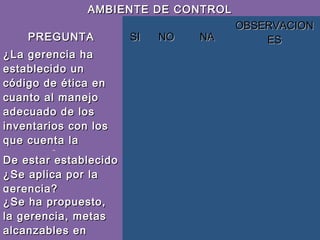

Este documento describe la auditoría del ciclo de inventario y almacenaje de una universidad. El objetivo es evaluar si los saldos de las cuentas de inventario y costo de ventas se presentan de acuerdo con las normas contables. El proceso de inventario es complejo debido a su relación con otras áreas y la diversidad de transacciones. Un riesgo significativo es la sobreestimación del inventario y subestimación del costo de ventas para mostrar mejores estados financieros.