Descargado 46 veces

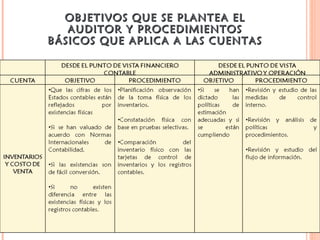

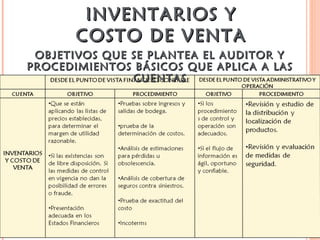

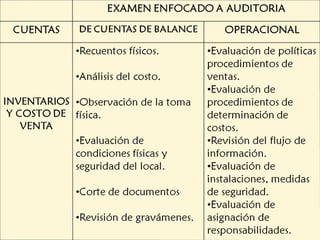

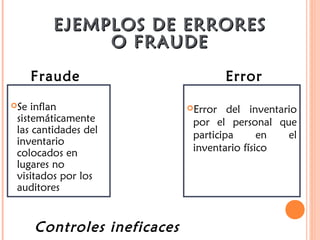

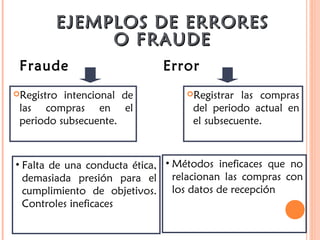

El documento habla sobre el proceso de auditoría del ciclo de inventarios y almacenaje. Explica que este ciclo analiza las transacciones relacionadas con el inventario como su almacenamiento, registro de costos, y salidas. Además, describe los objetivos de la auditoría como evaluar los saldos de cuentas relacionadas y verificar la existencia e integridad del inventario. Finalmente, resalta la importancia de la observación física del inventario para determinar su existencia y valuación.

![Auditoria de inventario[1]](https://cdn.slidesharecdn.com/ss_thumbnails/auditoriadeinventario1-130703134048-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)