Descargado 100 veces

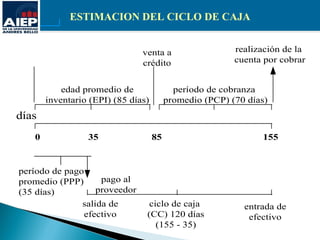

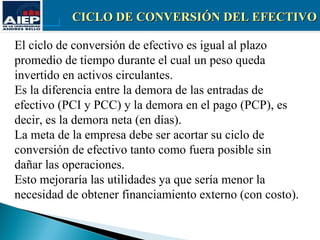

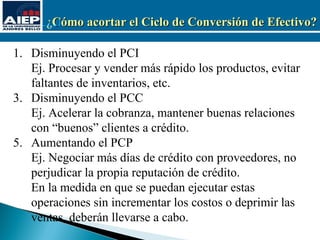

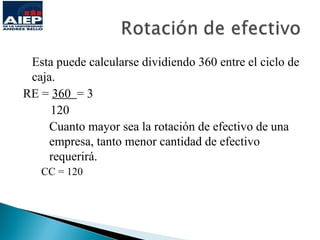

El documento habla sobre la administración financiera de corto plazo, incluyendo conceptos como el capital de trabajo, razones de liquidez, ciclo de conversión de efectivo y cómo estimar el efectivo mínimo necesario para operaciones. Explica que el objetivo del capital de trabajo es contar con recursos para generar efectivo a través de operaciones y cómo calcular la rotación de efectivo y el costo asociado de mantener saldos en efectivo.