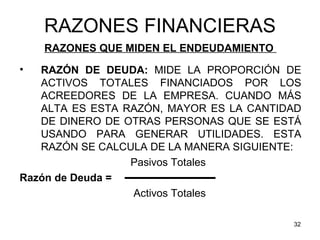

Este documento presenta varias precauciones a considerar al usar el análisis de razones financieras. Explica que las razones financieras solo indican síntomas de problemas y requieren análisis adicional. También señala la importancia de usar múltiples razones financieras y datos consistentes para realizar un análisis adecuado. Finalmente, categoriza las razones financieras en liquidez, actividad, apalancamiento y rentabilidad.