Descargado 11 veces

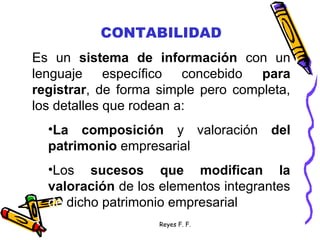

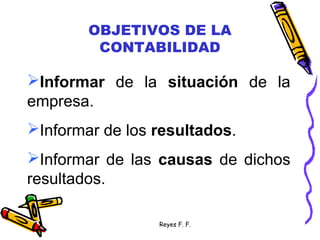

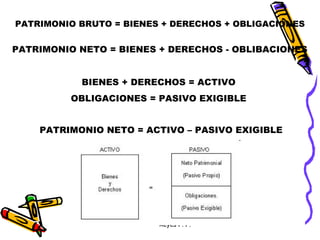

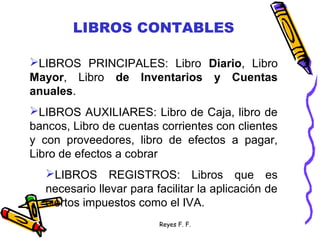

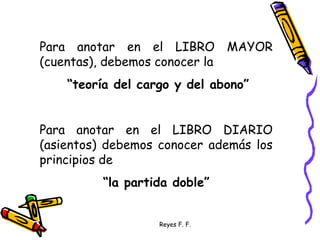

Este documento proporciona una introducción a los conceptos básicos de la contabilidad, incluyendo la definición de contabilidad, los objetivos de la contabilidad, los elementos del patrimonio empresarial como activos, pasivos y patrimonio neto, las cuentas contables y los libros de contabilidad principales. También explica conceptos clave como los hechos contables, la teoría del cargo y abono, y los principios de la partida doble.

![clase Contabilidad 2 [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/clasecontabilidad2autoguardado-250805063152-db1a0d88-thumbnail.jpg?width=640&height=640&fit=bounds)