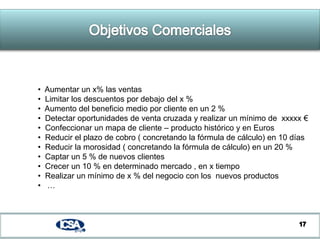

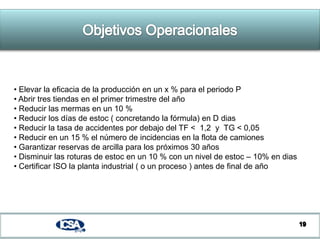

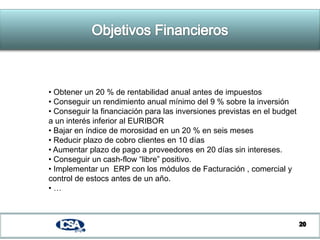

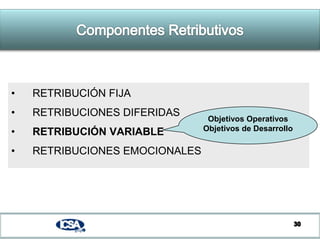

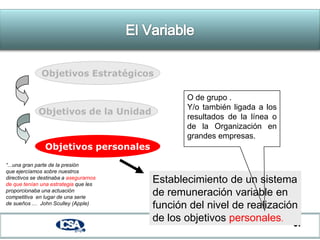

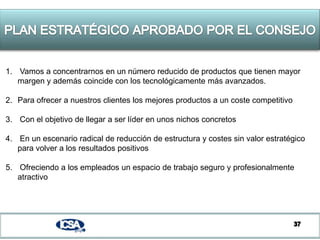

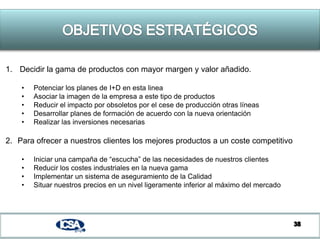

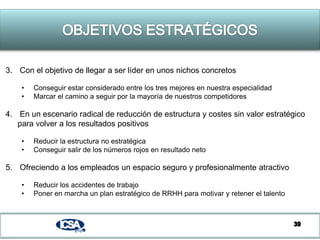

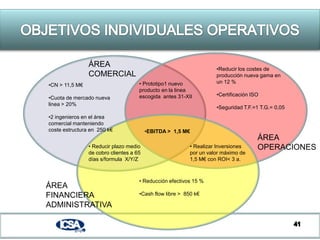

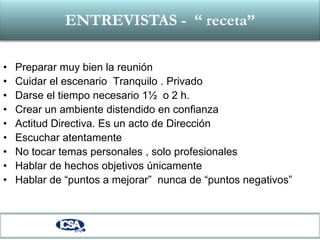

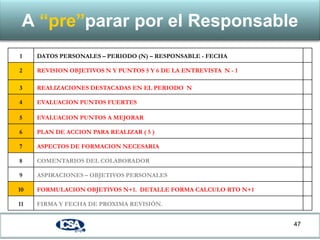

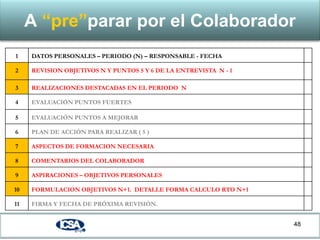

Este documento presenta información sobre la retribución por objetivos, incluyendo cómo diseñar objetivos, comunicarlos y darles seguimiento, así como los requisitos para su implantación práctica. También cubre los componentes retributivos, la resolución de conflictos y cómo conducir reuniones de evaluación. El documento ofrece ejemplos prácticos de objetivos estratégicos, operativos y financieros, así como un caso práctico de su aplicación en una empresa industrial.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)