Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a REVISORIA FISCAL (1).pptx

Similar a REVISORIA FISCAL (1).pptx (20)

Último

Último (11)

REVISORIA FISCAL (1).pptx

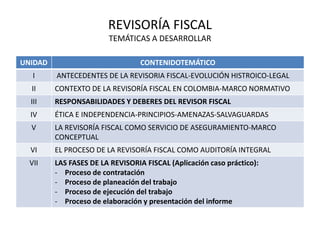

- 1. REVISORÍA FISCAL TEMÁTICAS A DESARROLLAR UNIDAD CONTENIDOTEMÁTICO I ANTECEDENTES DE LA REVISORIA FISCAL-EVOLUCIÓN HISTROICO-LEGAL II CONTEXTO DE LA REVISORÍA FISCAL EN COLOMBIA-MARCO NORMATIVO III RESPONSABILIDADES Y DEBERES DEL REVISOR FISCAL IV ÉTICA E INDEPENDENCIA-PRINCIPIOS-AMENAZAS-SALVAGUARDAS V LA REVISORÍA FISCAL COMO SERVICIO DE ASEGURAMIENTO-MARCO CONCEPTUAL VI EL PROCESO DE LA REVISORÍA FISCAL COMO AUDITORÍA INTEGRAL VII LAS FASES DE LA REVISORIA FISCAL (Aplicación caso práctico): - Proceso de contratación - Proceso de planeación del trabajo - Proceso de ejecución del trabajo - Proceso de elaboración y presentación del informe

- 2. REVISORIA FISCAL UNIDAD I ANTECEDENTES ORIGEN Y EVOLUCIÓN HISTÓRICO-LEGAL

- 3. REVISORIA FISCAL ANTECEDENTES-EVOLUCIÓN HISTÓRICO-LEGAL BASADOS EN LAS SIGUIENTES NORMAS: CRONOLOGÍA Ley 58 de 1931: arts. 41,46 Ley 1314 del 2009 Ley 73 de 1935: arts. 6, 7 Decreto 0302 del 2015 Decreto 2521 de 1950: arts. 135, 138 Decreto 2420 del 2015 Decreto 2373 de 1956: arts. 6, 48 Decreto 2496 del 2015 Ley 145 de 1960: arts. 8,9,10 Código de comercio: arts. 204, 205, 206, 207, 208, 209, 210 Ley 43 de 1990: arts. 9, 37 Ley 222 de 1995: arts. 37, 38 A-HAGA UNA SINTESIS DE LA EVOLUCIÓN HISTORICO-LEGAL DE LA R.F. B-ELABORE UN BLOQUE O ESTRUCTURA TEMÁTICA DE LA R.F., RELACIONADA CON DICHAS NORMAS

- 4. REVISORIA FISCAL ANTECEDENTES-EVOLUCIÓN HISTÓRICO-LEGAL CRONOLOGÍA Ley 58 de 1931: arts. 41, 46 Establece el régimen de incompatibilidades Responsabilidad del Revisor Fiscal frente a los daños que se causen a los accionistas Autoriza Supersociedades a establecer la institución de los Contadores Juramentados, Fija funciones al RF Ley 73 de 1935 Establece nuevas funciones al RF Elección del RF Dto 1357/1941 Reglamentaron las funciones de los Contadores Juramentados IV_DECRETO 2521 DE 1950 Revisor Fiscal y su suplente deberán registrarse en la Cámara de Comercio Decreto 2373/56 De los requerimientos para ser RF Contenido mínimo del informe del RF Ley 145/60 Reglamenta profesión CP Define Atestación, contenido del informe del RF

- 5. REVISORIA FISCAL ANTECEDENTES-EVOLUCIÓN HISTÓRICO-LEGAL CRONOLOGÍA Coco Art. 203 Ley 43/90. Art13 Empresas que deben tener RF Coco Art. 204, 206 Elección RF, período Coco Art. 205, 207 Inhabilidades, funciones Coco Art. 208, 209 Contenido informe Coco 210-217 Temas varios Ley 43/90 Papeles de trabajo, principios ético Ley 1314 del 2009 Ley de convergencia Decreto 0302/15 Revisoría fiscal como servicio de aseguramiento Decreto 2420 del 2015 DUR: Decreto Único Reglamentario de las normas de contabilidad, información financiera y aseguramiento de la información Decreto 2496/15 Modifica dto.2420/15

- 6. REVISORIA FISCAL CONTROL-ACEPCIONES: Evaluar, comparar, medir, evaluar, proteger, asegurar, vigilar, hacer seguimiento, fiscalizar HACER LAS COSAS BIEN PODER LA CONTABILIDAD Y LA AUDITORÍA MEDIOS Y SOPORTE DE CONTROL REVISORÍA FISCAL= FISCALIZA EL PROCESO

- 7. REVISORIA FISCAL CONTROL Es inherente al proceso administrativo. Se ejerce en todos los niveles de la administración: Estratégico, táctico, operativo FUNCIONES 1-Evalúa el cumplimiento de las políticas establecidas en la planeación; 2-Compara lo ejecutado con lo planeado; 3-Mide el desarrollo de las operaciones y busca optimizar esfuerzo y no desaprovechar recursos; 4-Protege los bienes poseídos por la entidad; 5-Protege las fuentes de información que recibe la dirección para la toma de decisiones REVISORÍA FISCAL EJERCE CONTROL ORGANIZACIONAL

- 8. REVISORIA FISCAL CONTROL ORGANIZACIONAL: MODELO ANGLOSAJÓN MODELO LATINO

- 9. REVISORIA FISCAL CONTROL ORGANIZACIONAL: Se entiende como un servicio de aseguramiento de que permite que los procesos y operaciones de una organización se realizan con eficiencia y de forma segura, prudente, confiable y de acuerdo a las normas preestablecidas por estatutos o por ley, constituyéndose en un sistema de evaluación del que se sirven los diferentes usuarios para determinar su responsabilidad y el alcance e impacto de la organización en su entorno -Se entiende como un sistema cuyo propósito es garantizar el cumplimiento de los objetivos de una organización -Se entiende como un proceso que ayuda a la entidad a cumplir sus objetivos -Propósito: regular el comportamiento de la organización, verifica el cumplimiento de aquello que ha sido preestablecido - Órganos de control: sistema de control interno, revisoría fiscal, auditoría externa, órganos de regulación y supervisión. La cultura de autocontrol

- 10. REVISORIA FISCAL CONTROL ORGANIZACIONAL: MODELOS DE CONTROL MODELO ANGLOSAJÓN MODELO LATINO Se fundamenta: Intervención moderada del estado. separación de la propiedad y la administración del capital Se fundamenta: El estado interviene en el desarrollo de la economía: Estado, Organización, comunidad. El estado delega inspección y vigilancia a las organizaciones con la facultad de dar fe pública. Esta responsabilidad recae en el Revisor Fiscal. Surge el ente contable. Surge la auditoría para verificar la gestión administrativa y el uso eficiente y eficaz de los recursos a partir de la información presentada por la administración Surge el control de la información, como control estatal Estado interviene actividad privada Aparece en Europa: Censor Jurado de Cuentas. Función defender simultáneamente los intereses del estado interventor y de los propietarios del capital= Equivalente Revisoría Fiscal en Colombia

- 11. REVISORIA FISCAL CONTROL ORGANIZACIONAL: MODELOS DE CONTROL MODELO ANGLOSAJÓN MODELO LATINO Origen: interés privado Origen: interés estatal Objetivo: detección de fraudes y errores materiales, mediante el examen cifras contables para establecer la razonabilidad de la información Objetivo: Garantizar la fidedignidad de los informes contables; proteger los intereses de los propietarios; y proteger los intereses del Estado y la comunidad Órgano de control: Auditoría externa Órgano de control: Revisoría Fiscal En síntesis: el modelo anglosajón de control tiene como objetivo la defensa de los intereses de los propietarios del capital frente a sus administradores, y de los beneficiarios de la acumulación de capital frente al trabajo Síntesis: El modelo latino de control da seguridad a los propietarios de las empresas en el cumplimiento de la administración a las normas legales y estatutarias, al cumplimiento de sus instrucciones, a la seguridad y conservación de los activos sociales, la fidelidad de los estados financieros y el cumplimiento de las obligaciones, en particular aquellas relacionadas con el Estado

- 12. REVISORIA FISCAL CONTROL ORGANIZACIONAL: REVISORÍA FISCAL V.S. AUDITORÍA EXTERNA ASPECTO MODELO LATINO= REVISORÍA FISCAL MODELO ANGLOSAJÓN= AUDITORÍA EXTERNA OBJETIVO Fiscalizar y Auditar: contrato social. Gestión administrativa. Evaluar controles financieros, contables, y de operación. Determinar confiabilidad y razonabilidad de los Estados Financieros. Emitir informes sobre lo auditado y actuado. Dar fe publica sobre actos contables. Colaborar con el Estado. Determinar la razonabilidad de los Estados Financieros. Emitir opinión sobre lo determinado

- 13. REVISORIA FISCAL CONTROL ORGANIZACIONAL: REVISORÍA FISCAL V.S. AUDITORÍA EXTERNA ASPECTO MODELO LATINO= REVISORÍA FISCAL MODELO ANGLOSAJÓN= AUDITORÍA EXTERNA ALCANCE. Situación contable financiera. Situación legal. Situación administrativa. Situación operativa. Todos los actos de la compañía Situación financiera. ORIENTACIÓN Hacia todas las operaciones de la empresa. Hacia los Estados Financieros desde el punto de vista retrospectivo. REPERCUCIÓN Orden público económico Particular

- 14. REVISORIA FISCAL CONTROL ORGANIZACIONAL: REVISORÍA FISCAL V.S. AUDITORÍA EXTERNA ASPECTO MODELO LATINO= REVISORÍA FISCAL MODELO ANGLOSAJÓN= AUDITORÍA EXTERNA MÉTODO Técnicas de evaluación de operaciones gestión. Técnicas de control Interno. Normas de auditoria de general aceptación. Interventoría de cuentas. Normas de Aseguramiento de la Información (NAI= ISA, ISAE ISRE) Normas Internacionales de Auditoría (NAI/ISA). Procedimientos y Técnicas de auditoria. INTERESADOS Externos: Estado, Publico, Accionistas, Comunidad en general. Internos: Administradores Externo: Estado, Inversionistas Internos: Administradores.

- 15. REVISORIA FISCAL CONTROL ORGANIZACIONAL: REVISORÍA FISCAL V.S. AUDITORÍA EXTERNA ASPECTO MODELO LATINO= REVISORÍA FISCAL MODELO ANGLOSAJÓN= AUDITORÍA EXTERNA NECESIDAD Obligatoriedad: Requerimiento legal. Opcional: Prerrogativa de los propietarios a los cuales la ley no obliga. Opcional: Prerrogativa de los administradores e interesados INDEPENDENCIA Amplia Amplia FUNCIONES Asignadas con la ley y practicas profesionales Practicas profesionales LIMITACIONES DEL ALCANCE Asignado y determinado por el Estado Según convenio del contratante

- 16. REVISORIA FISCAL CONTROL ORGANIZACIONAL: REVISORÍA FISCAL V.S. AUDITORÍA EXTERNA ASPECTO MODELO LATINO= REVISORÍA FISCAL MODELO ANGLOSAJÓN= AUDITORÍA EXTERNA INFORMES Permanente y oportunos. Periódicos y al cierre del ejercicio Periódicos y al cierre del ejercicio FRECUENCIA DE ACTUACION Permanente Periódica COBERTURA Mayor Menor CALIDAD Y PROFESION Contador publico Contador publico

- 17. REVISORIA FISCAL CONTROL ORGANIZACIONAL: REVISORÍA FISCAL V.S. AUDITORÍA EXTERNA ASPECTO MODELO LATINO= REVISORÍA FISCAL MODELO ANGLOSAJÓN= AUDITORÍA EXTERNA RESPONSABILIDAD Civil, Penal, Laboral, Social y profesional. Civil y profesional PERIODO Mismo que la junta directiva Según lo pactado entre las partes NOMBRAMIENTO Y DEPENDENCIA Estado y por delegación de la Asamblea General de Accionistas. Administradores, ocasiones especiales, Asamblea Accionistas o Interesados

- 18. REVISORIA FISCAL CONTROL ORGANIZACIONAL: REVISORÍA FISCAL V.S. AUDITORÍA EXTERNA MODELO LATINO= REVISORÍA FISCAL MODELO ANGLOSAJÓN= AUDITORÍA EXTERNA LA REVISORÍA FISCAL.-Como órgano inmaterial que representa al estado, mediante su labor eficaz, independiente y objetiva, brinda confianza pública para la inversión, el ahorro, el crédito y en general contribuye al dinamismo y al desarrollo económico. (Superfinanciera) LA REVISORÍA FISCAL.-Como órgano privado de fiscalización, está estructurada con el ánimo de: 1) Dar confianza a los propietarios de las empresas sobre el sometimiento de la administración a las normas legales y estatutarias; b) el aseguramiento de la información financiera; c) la salvaguarda y conservación de los activos sociales; d) la conducta que han de observar en procura de la razonabilidad de los estados financieros.

- 19. REVISORIA FISCAL UNIDAD II-CONTEXTO EN COLOMBIA GOBIERNO CORPORATIVO MARCO LEGAL FUNCIONES DEL REVISOR FISCAL EMPRESAS OBLIGADAS A TENER REVISOR FISCAL CONDICIONES PARA DESEMPEÑARSE COMO RF CRITERIOS PARA DESIGNAR AL REVISOR FISCAL RESPONSABILIDADES, DEBERES, LA ÉTICA EL PROCESO DE LA REVISORIA FISCAL COMO AUDITORIA INTEGRAL

- 20. REVISORIA FISCAL COMO ORGANO SOCIAL

- 21. REVISORIA FISCAL ORGANOS SOCIALES ASAMBLEA GENERAL DE ACCIONISTAS/JUNTA DE SOCIOS Órgano de deliberación y decisión por excelencia en la cual se forma la voluntad social JUNTA DIRECTIVA Órgano de administración Gerente o Representante legal Órgano de ejecución y representación externa Revisor Fiscal Órgano de fiscalización

- 22. REVISORIA FISCAL JERARQUIZACIÓN DE LOS ORGANOS SOCIALES ORGANO SOCIAL FUNCIÓN ASAMBLEA GENERAL DE ACCIONISTAS/JUNTA DE SOCIOS Es el cuerpo soberano de la sociedad que toma las decisiones importantes; designa los administradores; determina las directrices económicas de una compañía y acuerda todas las providencias tendientes a asegurar el cumplimiento del objeto social JUNTA DIRECTIVA Es un órgano de menor jerarquía cuyos miembros son elegidos y removidos por la asamblea general Gerente o Representante legal Designado por la junta directiva o la asamblea

- 23. REVISORIA FISCAL JERARQUIZACIÓN DE LOS ORGANOS SOCIALES La jerarquía se manifiesta en los poderes de: Designación, revocación, control, supervigilancia, y de delimitación relativa de funciones así: 1-Poder de designación y de libre remoción por parte de un órgano de las personas que han de desempeñar las funciones de otro u otros 2-Poder de un órgano de adscribirle nuevas funciones a otro mediante la adición de las que específicamente le señala la ley 3-Poder de un órgano que exige cuentas comprobadas de la gestión cumplida por los que le estén subordinados 4-Poder de supervigilancia de un órgano sobre otro 5- Poder de oposición de un órgano a los actos que pretenda realizar el órgano que aquel ha designado

- 24. REVISORIA FISCAL COMPONENTE DEL GOBIERNO CORPORATIVO

- 25. REVISORIA FISCAL GOBIERNO CORPORATIVO: Es el sistema (conjunto de normas y órganos internos) mediante el cual se dirige y controla la gestión de una persona jurídica, bien sea de manera individual o dentro de un conglomerado. Permite la administración y el control de la organización empresarial.

- 26. REVISORIA FISCAL ÓRGANOS INTERNO QUE CONFORMAN EL GOBIERNO CORPORATIVO Estructura orgánica de una sociedad (Organización) 1-Órgano de dirección Asamblea/junta de socio.-Fija los objetivos, crea políticas y los derroteros de la dirección 2-Órgano de Administración Junta Directiva, Consejo Directivo, Consejo de Administración.- da cumplimiento a las políticas establecidas por la asamblea, elabora la estrategia y la organización más adecuada 3-Representación legal Representante legal.- ejecuta, dirige, lleva a cabo las decisiones de la Asamblea/junta de socios y Junta directiva 4-Órgano de fiscalización y evaluación Revisor Fiscal.- Vigila la administración en general, las actuaciones de los administradores relacionadas con el cumplimiento de la ley y los estatutos, vela porque la información sea segura, veraz, oportuna; evalúa CI y la gestión de la administración Auditoría Interna Auditoría Externa Órganos de vigilancia

- 27. REVISORIA FISCAL MARCO REGULATORIO DE LA REVISORÍA FISCAL CONCEPTO NORMA REFERENCIA Definición Pronunciamiento CTCP Circular JCC No. 7 No. 036 del 2001 Obligatoriedad tener RF Código de comercio Art. 203 Elección y contratación Código de comercio Art.204 Inhabilidades Código de comercio Art. 205 Período Código de comercio Art. 206 Funciones Código de comercio Art. 207 Informes y dictámenes Código de comercio Art. 208 y 209 Auxiliares Código de comercio Art. 210 Responsabilidad del RF Código de comercio Art. 211 Sanciones Código de comercio Art. 212, 216 y 217

- 28. REVISORIA FISCAL MARCO REGULATORIO DE LA REVISORÍA FISCAL CONCEPTO NORMA REFERENCIA Participación en las Asambleas y Juntas Directivas Código de Comercio Art. 213 Reserva Código de comercio Art. 214 Perfil profesional y limitaciones del R.F. Código de comercio Art. 215 Remuneración Lo que designe la asamblea general de accionistas o Junta de Socios Otros Estatutos de la entidad Circulares de los entes de control y vigilancia de las entidades (ver circulares superintendencias)

- 29. REVISORIA FISCAL MARCO REGULATORIO DE LA REVISORÍA FISCAL NORMA TEMATICA Ley 43 de 1990 Reglamenta el Ejercicio Profesional Ley 222 de 1995 Reforma el Código de Comercio-Régimen de Sociedades Ley 79 de 1988 Reglamentaria del sector solidario/cooperativo Ley 1314 de 2009 Adopción NIC-NIIF-NAI Decreto Reg. 2784 de 2012 Reglamenta ley 1314/09-Marco Técnico Normativo Información Financiera G1 Decreto 1851 de 2013 Reglamenta ley 1314/09-Marco Técnico Normativo Información Financiera-Sector Financiero Decreto 302/ 2015 Reglamenta ley 1314/09-Marco Técnico Normativo NAI Decreto 2420 de 2015 Decreto Único Reglamentario de las Normas de Contabilidad, de Información Financiera, y Aseguramiento de la Información: Anexo 1, Anexo 2, Anexo 3, Anexo 4, anexo 5 Decreto 2496 de 2015 Modifica el decreto 2420/09

- 30. REVISORIA FISCAL MARCO REGULATORIO DE LA REVISORÍA FISCAL NORMA TEMATICA Decreto 2463/81 Régimen de responsabilidades e inhabilidades funcionarios caja de compensación familiar Ley 21/82 Modifica Régimen de subsidio familiar Ley 79/88 Legislación cooperativa Decreto 624/89 Estatuto Tributario Ley 27/90 Bolsa y mercado de valores Ley 45/90 Normas en materia de intermediación financiera Ley 30/92 Se organiza el servicio de educación superior Ley 100/93 Crea el sistema de seguridad social integral Ley 675/01 Régimen de propiedad horizontal

- 31. REVISORÍA FISCAL FUNCIONES PÚBLICAS ESENCIALES RELACIÓN ESTADO-CONTADURÍA PÚBLICA La Información contable -Objetivos, cualidades, revelaciones, como consecuencias del proceso contable. Garantizada y reglamentada por el estado- Delega al contador su preparación y dictaminación La fe pública La información contable/financiera es útil para la toma de decisiones, la cual requiere generar credibilidad y confianza pública. Atributos que deben ser garantizados por el estado. Delegada al Contador Público que la ejerce mediante la firma y atestación. La fiscalización Fiscalizar: inquirir, inspeccionar, vigilar, verificar, controlar, comprobar, indagar, sindicar, reprochar, calificar, criticar, Fiscalizador: acusador, juez, magistrado, inquisidor, inspector, interventor, comprobador, crítico. Es una función pública: involucra la inversión privada, el estado, comunidad Revisor Fiscal: La figura del Revisor fiscal se concibe como la acción que se ejerce en un ente económico con el propósito de ejercer vigilancia, inspectoría, intervención, verificación, comprobación o control de los actos de la administración asegurando que siempre se proteja el patrimonio de los inversionistas, el estado y la sociedad.

- 32. REVISORÍA FISCAL FUNCIONES PÚBLICAS ESENCIALES RELACIÓN ESTADO-CONTADURÍA PÚBLICA CLASES DE FISCALIZACIÓN- EN FUNCIÓN DE: CONTROL IMPOSITIVO Ejercida por la DIAN-recaudo de impuestos CONTROL FISCAL Ejercida por la Contraloría General de la República- El buen y debido uso de los recursos del estado por quienes lo administran JUDICIAL Ejercida por la Fiscalía General de la Nación-Como investigador de los delitos y acusador de los presuntos infractores ante juzgados y tribunales competentes VIGILANCIA PRIVADA Ejercida por el Revisor Fiscal en las sociedades y personas jurídicas que por ley están obligadas(o voluntarias) a elegirlo con funciones legalmente asignadas por la ley

- 33. CIRCULAR EXTERNA 115 DEL 2008 DE LA SUPERSOCIEDADES-CODIGO DE COMERCIO ART.207 FUNCIONES DEL REVISOR FISCAL I-Cerciorarse de que las operaciones que se celebren o cumplan por cuenta de la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva II-Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios; III-Colaborar con las entidades gubernamentales que ejerzan la inspección, vigilancia o control de las compañías, y rendirles los informes a que haya lugar o le sean solicitados IV-Velar porque se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de la asamblea, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas, impartiendo las instrucciones necesarias para tales fines.

- 34. CIRCULAR EXTERNA 115 DEL 2008 DE LA SUPERSOCIEDADES-CODIGO DE COMERCIO ART.207 III-FUNCIONES DEL REVISOR FISCAL V-Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título VI-Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales. VII-Autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente VIII-Convocar a la asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario IX-Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores, le encomiende la asamblea o junta de socios. X-Verificar si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros que estén en poder de la compañía.

- 35. CIRCULAR EXTERNA 115 DEL 2008 DE LA SUPERSOCIEDADES-CODIGO DE COMERCIO ART.203 III-EMPRESAS OBLIGADAS A TENER REVISOR FISCAL Sociedades por acciones sucursales de compañías extranjeras sociedades que por ley o por estatutos así lo dispongan Sociedades donde por lo menos el 20% de los socios así lo requieran Sociedades cuyos activos brutos sean o excedan 5.000 SML y/o cuyos ingresos sean o excedan 3.000 SML a dic 31 año anterior (ley 43/90 Art. 13)

- 36. REVISORIA FISCAL CONDICIONES PARA DESEMPEÑARSE COMO REVISOR FISCAL Ley 43/90 Art. 13 ¨Se requiere tener la calidad de contador público para desempeñarse como Revisor Fiscal¨. Coco Art. 215: ¨Cuando se designen asociaciones o firmas de contadores como revisores fiscales, éstas deberán nombrar un contador público para cada revisoría, que desempeñe personalmente el cargo…¨ Restricción: ¨Ninguna persona podrá ejercer el cargo de revisor en más de cinco sociedades¨.

- 37. DE LA REVISORIA FISCAL SEGÚN LA CIRCULAR EXTERNA 115 DEL 21 DE OCT. DEL 2008 DE LA SUPERSOCIEDADES IV-CRITERIOS PARA LA SELECCIÓN DEL REVISOR FISCAL PRINCIPAL Y SUPLENTE 1-CRITERIOS OBJETIVOS.-En los términos del artículo 205 del Código de Comercio y los artículos 50 y 51 de la Ley 43 de 1990 NO PODRÁN SER REVISORES FISCALES: a) Quienes sean asociados de la misma compañía o de alguna de sus subordinadas, y en éstas, quienes sean asociados o empleados de la sociedad matriz. b) Quienes estén ligados por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad, o sean consocios de los administradores y funcionarios directivos, el cajero, auditor o contador de la misma sociedad c) Quienes desempeñen en la misma compañía o en sus subordinadas cualquier otro cargo. Quien haya sido elegido como revisor fiscal, no podrá desempeñar en la misma sociedad ni en sus subordinadas ningún otro cargo durante el período respectivo

- 38. DE LA REVISORIA FISCAL SEGÚN LA CIRCULAR EXTERNA 115 DEL 21 DE OCT. DEL 2008 DE LA SUPERSOCIEDADES IV-CRITERIOS PARA LA SELECCIÓN DEL REVISOR FISCAL PRINCIPAL Y SUPLENTE 1-CRITERIOS OBJETIVOS.-En los términos del artículo 205 del Código de Comercio y los artículos 50 y 51 de la Ley 43 de 1990 NO PODRÁN SER REVISORES FISCALES: d) Cuando un Contador Público sea requerido para actuar como auditor externo, revisor fiscal, interventor de cuentas, o árbitro en controversia de orden contable, se abstendrá de aceptar tal designación si tiene, con alguna de las partes, parentesco dentro del cuarto grado de consanguinidad, primero civil, segundo de afinidad o si median vínculos económicos, amistad íntima o enemistad grave, intereses comunes o cualquier otra circunstancia que pueda restarle independencia u objetividad a sus conceptos o actuaciones. e) Cuando un contador público haya actuado como empleado de una sociedad rehusará aceptar cargos o funciones de auditor externo o revisor fiscal de la misma empresa o de sus subsidiarias y/o filiales por lo menos durante seis (6) meses después de haber cesado en sus funciones f) Para los fines de lo dispuesto en el numeral 6º del artículo 472 del Estatuto Mercantil, quienes no tengan residencia permanente en Colombia

- 39. DE LA REVISORIA FISCAL SEGÚN LA CIRCULAR EXTERNA 115 DEL 21 DE OCT. DEL 2008 DE LA SUPERSOCIEDADES IV-CRITERIOS PARA LA SELECCIÓN DEL REVISOR FISCAL PRINCIPAL Y SUPLENTE 2-CALIDADES SUBJETIVAS.-Quien vaya a ser elegido Revisor Fiscal deberá cumplir con los siguientes requisitos: a) Demostrar preparación técnica y experiencia adecuadas, contando con un equipo profesional de apoyo idóneo suficiente, para un óptimo desempeño de sus funciones, teniendo en cuenta el objeto social, actividad económica del ente, tamaño y complejidad de sus operaciones b) Tener disponibilidad de tiempo y de recursos que razonablemente permita garantizar que su labor tendrá el alcance y la cobertura requeridos en la presente circular, teniendo en cuenta no sólo las características propias del respectivo ente económico y del sector al cual pertenece, sino también las de los otros entes en los cuales ejerce la revisoría fiscal c) Presentar una propuesta de servicios que incluya, entre otros, aspectos relacionados con los informes que presentará y su periodicidad, personas que conformarán su equipo de trabajo y las bases del cálculo de sus honorarios.

- 40. DE LA REVISORIA FISCAL SEGÚN LA CIRCULAR EXTERNA 115 DEL 21 DE OCT. DEL 2008 DE LA SUPERSOCIEDADES IV-CRITERIOS PARA LA SELECCIÓN DEL REVISOR FISCAL PRINCIPAL Y SUPLENTE 3-NOMBRAMIENTO DE AUXILIARES Y OTROS EXPERTOS De conformidad con lo dispuesto en el artículo 210 del Código de Comercio, cuando las circunstancias así lo exijan, a juicio del órgano competente, el revisor fiscal puede tener auxiliares u otros colaboradores nombrados y removidos libremente por él, que obran bajo su dirección y responsabilidad, con la remuneración que fije la asamblea, sin perjuicio que los revisores fiscales tengan colaboradores y auxiliares contratados y remunerados libremente por ellos En ningún caso los auxiliares o colaboradores del revisor fiscal podrán ser empleados del ente económico o estar vinculados a el mediante cualquier modalidad contractual que pueda implicar una subordinación a éste o a su administración

- 41. DE LA REVISORIA FISCAL SEGÚN LA CIRCULAR EXTERNA 115 DEL 21 DE OCT. DEL 2008 DE LA SUPERSOCIEDADES IV-CRITERIOS PARA LA SELECCIÓN DEL REVISOR FISCAL PRINCIPAL Y SUPLENTE 4-EJERCICIO DEL REVISOR FISCAL SUPLENTE.-Tomando en cuenta que: 1) ¨El artículo 207 del Código de Comercio exige que el Revisor Fiscal, en el desempeño de sus funciones, desarrolle su labor de manera integral así como una asidua inspección sobre los bienes sociales, con el propósito de cerciorarse que la gestión social se celebre y ejecute de conformidad con lo pactado en los estatutos sociales, con las órdenes e instrucciones impartidas por los órganos de administración y con lo previsto en la ley¨; 2) Que las funciones de la revisoría fiscal transcienden el ámbito privado en interés de la comunidad y de los asociados, por las evidentes consecuencias que el debido ejercicio de la fiscalización tiene dentro de la órbita social y en la conservación del orden económico El artículo 215 del Coco previó la existencia de los suplentes quienes reemplazarán al principal en sus faltas absolutas o temporales, evitando interrupciones en la prestación de este servicio.

- 42. DE LA REVISORIA FISCAL SEGÚN LA CIRCULAR EXTERNA 115 DEL 21 DE OCT. DEL 2008 DE LA SUPERSOCIEDADES IV-CRITERIOS PARA LA SELECCIÓN DEL REVISOR FISCAL PRINCIPAL Y SUPLENTE 4-EJERCICIO DEL REVISOR FISCAL SUPLENTE. En consecuencia, al constituirse en objeto de la suplencia el evitar la vacancia de un cargo, como que su función es suplir y no suplantar, solo se podrá concretar la actuación del elegido como suplente en eventos de faltas definitivas o temporales del titular del cargo Por la importancia de las funciones asignadas al Revisor Fiscal, la responsabilidad del suplente es equivalente a la del principal tal como lo establece el marco normativo vigente la revisoría fiscal no puede ser ejercida de manera simultánea por las personas designadas para dicho cargo como titulares y suplentes el suplente o suplentes del Revisor Fiscal no podrán expedir dictámenes, certificaciones y demás documentos relacionados con el ejercicio de la revisoría fiscal, salvo en casos de ausencia definitiva o temporal del titular

- 43. DE LA REVISORIA FISCAL SEGÚN LA CIRCULAR EXTERNA 115 DEL 21 DE OCT. DEL 2008 DE LA SUPERSOCIEDADES IV-CRITERIOS PARA LA SELECCIÓN DEL REVISOR FISCAL PRINCIPAL Y SUPLENTE 5-EFECTOS DE LA INSCRIPCIÓN EN EL REGISTRO MERCANTIL Art.164 del Coco, las personas inscritas en la cámara de comercio del domicilio social como revisores fiscales de una sociedad, conservarán tal carácter para todos los efectos legales, mientras no se cancele dicha inscripción mediante el registro de un nuevo nombramiento. En consecuencia, la inscripción se mantendrán vigente para todos los efectos legales, hasta tanto ocurra uno de los siguientes eventos: i) se registre un nuevo nombramiento o renuncia o ii) se proceda a la actualización del registro mercantil. Cuando no se haya designado el reemplazo, corresponderá al revisor fiscal saliente informar tal situación a la cámara de comercio respectiva, acreditando la fecha en que la renuncia fue presentada, con el fin de que se actualice el registro; es recomendable que el revisor fiscal saliente formalice la entrega del cargo mediante documento en el cual informe sobre los principales aspectos de la auditoría que adelantó sobre el ente económico.

- 44. REVISORIA FISCAL OBLIGACIÓN DE TENER REVISOR FISCAL NUEVO CODIGO DE COMERCIO.ART.203 AL 217: ArT: 203.-Empresas que deben tener Revisor Fiscal: -Sociedades por acciones -sucursales de compañías extranjeras -sociedades que por ley o por estatutos, la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración que represente no menos del veinte por ciento del capital. LEY 43 DE 1990 En el art.13 Parágrafo 2o. determinó que todas las Sociedades Comerciales cuyos activos brutos sean o excedan el equivalente a 5000 salarios mínimos y/o cuyos ingresos brutos sean o excedan a 3.000 salarios mínimos, al 31 de Diciembre del año anterior, obligatoriamente deben tener Revisor Fiscal

- 45. REVISORIA FISCAL INHABILIDADES E INCOMPATIBILIDAES DEL REVISOR FISCAL INHABILIDADES INCOMPATIBILIDAES Inhabilidad.- Consiste en la falta de cualidad, capacidad y condición requeridas para hacer algo o que lo imposibilitan para ejercer un cargo Incompatibilidad.- Es una prohibición legal que busca mantener y defender la independencia, objetividad y transparencia del RF durante el ejercicio de su cargo, en aras de preservar la confianza pública y credibilidad que le son características, respecto de sus actuaciones e informes.

- 46. REVISORIA FISCAL INHABILIDADES E INCOMPATIBILIDAES DEL REVISOR FISCAL INHABILIDADES No podrán ser Revisores Fiscales: -Quienes sean asociados de la misma compañía o de alguna de sus subordinadas, ni en estas, quienes sean asociados o empleados de la casa matriz -Quienes estén ligados por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil, o segundo de afinidad, o sean consocios de los administradores y funcionarios directivos, el cajero, auditor o contador de la misma sociedad -Quienes se desempeñen en la misma compañía o en sus subordinadas en cualquier otro cargo. Cuando un CP haya actuado como empleado de una sociedad reusará aceptar cargo de auditor externo o revisor fiscal de la misma empresa o de su subsidiaria y/o filiales por lo menos durante seis (6) meses después de haber cesado en sus funciones (Art. 51 ley 43/90) El contador público no podrá prestar servicios profesionales como asesor, empleado o contratista a personas naturales o jurídicas a quienes haya controlado o auditado en su carácter de funcionario público o revisor fiscal. Esta prohibición se extiende por el término de un año contados a partir de la fecha de dejación del cargo. ( Art. 48 ley 43/90)

- 47. REVISORIA FISCAL INHABILIDADES E INCOMPATIBILIDAES DEL TENER REVISOR FISCAL INCOMPATIBILIDADES Los miembros de los consejos, juntas directivas, revisores fiscales y funcionarios de una entidad no podrán durante el ejercicio de sus funciones ni dentro del año siguiente a su cesación en las mismas, en relación con las entidades respectivas: -Celebrar o ejecutar por sí o interpuesta persona contrato o acto alguno -Gestionar negocios propios o ajenos, salvo cuando contra ellos entablen acciones por la entidad a la cual sirven o han servido o se trate del cobro de prestaciones y salarios propios -Prestar servicios profesionales -Intervenir por ningún motivo y en ningún tiempo en negocios que hubiere conocido o adelantado durante su vinculación

- 48. REVISORIA FISCAL UNIDAD III RESPONSABILIDADES Y DEBERES DEL REVISOR FISCAL 1º-Derivadas del deber hacer-cumplir sus Funciones(calidad del servicio) 2º -Consecuencias del desempeño con negligencia o dolo-Sanciones Vinculación e inscripción Responsabilidad disciplinaria Informes Responsabilidad contravencional Auxiliares o colaboradores Responsabilidad civil Derechos y deberes Responsabilidad penal

- 49. REVISORIA FISCAL RESPONSABILIDADES Y DEBERES DEL REVISOR FISCAL 1º-DERIVADAS DEL DEBER HACER-CUMPLIR SUS FUNCIONES(CALIDAD DEL SERVICIO) TEMATICA NORMA Designación y revocación Código de comercio Art. 163 Inscripción y cancelación Código de comercio Art. 164 Convocatorias a asamblea Código de comercio Art. 181 Funciones de la asamblea Código de comercio Art. 187 Obligación de elección Código de comercio Art. 203 Forma de elección Código de comercio Art. 204 Incompatibilidades e inhabilidades Código de comercio Art. 205 Período Código de comercio Art. 206 Funciones Código de comercio Art. 207 Requisitos, suplentes y restricciones Código de comercio Art. 215 Funciones de la asamblea Código de comercio Art. 420 Elección en sociedades extranjeras con negocios en Colombia Código de comercio Art. 472

- 50. REVISORIA FISCAL RESPONSABILIDADES Y DEBERES DEL REVISOR FISCAL 1º-DERIVADAS DEL DEBER HACER-CUMPLIR SUS FUNCIONES(CALIDAD DEL SERVICIO) TEMATICA NORMA Informes: Código de comercio Dictamen sobre los Estados Financieros Código de comercio Art. 208 Informe a la asamblea Código de comercio Art. 209 Reserva profesional Código de comercio Art. 214 Sobre capital a la superintendencia Código de comercio Art. 392 Auxiliares y colaboradores Código de comercio Nombramiento, remoción y responsabilidad Código de comercio Art. 210 Derechos y otros deberes: Impugnación de decisiones de la asamblea Código de comercio Art. 191 Intervenciones en los órganos colegiados Código de comercio Art. 213 Convocatoria de asambleas Código de comercio Art. 225 Asistencia asamblea y firma de actas Código de comercio Art. 431 Envío acta a la Superintendencia Código de comercio Art. 432 Convocatoria de junta directiva Código de comercio Art. 437 Respecto de sociedades domiciliadas en el exterior Código de comercio Art. 489

- 51. REVISORIA FISCAL RESPONSABILIDADES Y DEBERES DEL REVISOR FISCAL 1º-DERIVADAS DEL DEBER HACER-CUMPLIR SUS FUNCIONES(CALIDAD DEL SERVICIO) TEMATICA NORMA Derechos y deberes: Ley 222 de 1995 Dictamen de estados financieros para escisión Art. 4 Apoyo de los administradores Art. 23 Ejercicio de la responsabilidad social de los administradores Art. 25 Dictamen de estados financieros certificados Art. 38 Indicar que los E.F. se encuentran dictaminados, concordancia del informe de gestión con los Estados Financieros Art. 46 Ser interrogado bajo juramento Art. 86 Rendición de informes a junta de acreedores Art. 115 Denuncia de la crisis del ente económico Art. 118 Dictamen de los estados de liquidación Art. 168 Certificación de insuficiencia de activos Art. 191

- 52. REVISORIA FISCAL RESPONSABILIDADES Y DBEBERES DEL REVISOR FISCAL 2º -CONSECUENCIAS DEL DESEMPEÑO CON NEGLIGENCIA O DOLO-SANCIONES TEMATICA NORMA Sanciones: Código de Comercio Violación de la reserva Art. 62 Responsabilidad penal por falsedad en los balances Art. 157 Responsabilidad civil Art. 211 Responsabilidad penal Art. 212 Sanciones económica Art. 216 Imposición de sanciones Art. 217 Falsedad y solidaridad Art. 293 Falsedad para suscripción de acciones Art. 395 Violación de derecho de inspección de asociados Art. 447

- 53. REVISORIA FISCAL RESPONSABILIDADES Y DBEBERES DEL REVISOR FISCAL 2º -CONSECUENCIAS DEL DESEMPEÑO CON NEGLIGENCIA O DOLO-SANCIONES TEMATICA NORMA Sanciones: Ley 222 de 1995 Ausencia de estados financieros Art. 42 Penal por constancias, certificaciones y dictámenes Art. 43 Violación de derechos de inspección Art. 48 Abusos por desconocimiento de derechos asociados o violación de normas Art. 84 Remoción por irregularidades Art. 85 Por no denunciar la crisis del ente económico Art. 118 Prescripción de las acciones de responsabilidad Art. 235 REMOCIÓN: Improcedencia de acción de reintegro Art. 232

- 54. REVISORIA FISCAL RESPONSABILIDADES Y DBEBERES DEL REVISOR FISCAL 2º -CONSECUENCIAS DEL DESEMPEÑO CON NEGLIGENCIA O DOLO-SANCIONES SÍNTESIS DE LAS RESPONSABILIDADES Responsabilidad disciplinaria Por violación de los deberes profesionales impuestos por las normas de ética profesional para contadores públicos y revisores fiscales (arts. 35, 36 y 37 de Ley43/90) –JCC. Responsabilidad contravencional Infracciones normativas que no son delitos, ni faltas disciplinarias. Responsabilidad administrativa- Organismos de control. (Superintendencia) Responsabilidad civil Actuación dolosa o negligente del RF que conlleven a perjuicios económicos para el ente, asociados o terceros Responsabilidad penal Delitos que puede cometer el RF en el ejercicio del cargo: No veracidad de dictámenes, certificaciones, y atestaciones que emita; delitos por falsedad en documentos. (CoCo, arts. 62, 157 y 212; ley 43/90. Art. 10; Ley 222/95, Art. 43)

- 55. REVISORIA FISCAL UNIDAD IV REQUERIMIENTOS ÉTICOS DEL REVISOR FISCAL PRINCIPIOS FUNDAMENTALES-CÓDIGO ÉTICA IFAC-LEY 43/90 INTEGRIDAD Ser sincero y honesto en todas las relaciones profesionales y de negocio OBJETIVIDAD Obligación de no comprometer su juicio profesional o de negocios a causa de sesgos, conflicto de intereses o influencia indebida de otro COMPETENCIA PROFESIONAL Y DEBIDO CUIDADO Mantener el conocimiento y las habilidades profesionales a nivel requerido para asegurar al cliente servicio profesional competente CONFIDENCIALIDAD No revelar a terceros ninguna información adquirida como resultado de una relación profesional o de negocio COMPORTAMIENTO PROFESIONAL Cumplir con las leyes y regulaciones relevantes y evitar cualquier acción que desacredite la profesión

- 56. REVISORIA FISCAL REQUERIMIENTOS ÉTICOS DEL REVISOR FISCAL AMENAZAS AL CUMPLIMIENTO DE LOS PRINCIPIOS FUNDAMENTALES RIESGO/AMENAZAS DESCRIPCIÓN AUTO-INTERÉS Cuando un interés financiero o de otro tipo influye de manera inapropiada en el juicio o comportamiento del RF AUTO-REVISIÓN Cuando el RF tenga que revisar trabajos que el mismo ha desarrollado o algún miembro de la firma ABOGACÍA Cuando el RF promueve o defiende las acciones del cliente FAMILIARIDAD Cuando el RF es demasiado complaciente con el cliente cuando mantiene una relación cercana y permanente INTIMIDACIÓN Cuando el RF es disuadido de actuar con objetividad a causa de presiones que ejercer influencia indebida TALLER: CADA ESTUDIANTE DEBE DAR UN EJEMPLO DE CIRCUNSTANCIAS QUE GENERAN AMENAZAS AL RF Y DETERMINAR LAS SALVAGUARDAS POR CADA AMENAZA

- 57. REVISORIA FISCAL REQUERIMIENTOS ÉTICOS DEL REVISOR FISCAL AMENAZAS AL CUMPLIMIENTO DE LOS PRINCIPIOS FUNDAMENTALES TIPO DE RIESGO AMENAZA(Identificar, evaluar, abordar) SALVAGUARDA AUTO-INTERÉS AUTO-REVISIÓN ABOGACÍA FAMILIARIDAD INTIMIDACIÓN TALLER: ANÁLISIS Y SOCIALIZACIÓN

- 58. REVISORIA FISCAL UNIDAD V LA REVISORIA FISCAL COMO SERVICIO DE ASEGURAMIENTO DECRETO 2420/15-MARCO TÉCNICO NORMATIVO NAI NORMA FUNCIONES RF NIA COCO ART. 207 numeral 7: autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente COCO ART.208: El dictamen del Revisor Fiscal sobre los balances generales deberá expresar por lo menos: -Si ha obtenido las informaciones necesarias para cumplir sus funciones. -Si en el curso de la revisión se han seguido los procedimientos aconsejados por la técnica de la Interventoría de Cuentas. Si en su concepto la contabilidad se lleva conforme a las normas legales y a la técnica contable, y si las operaciones registradas se ajustan a los estatutos y a las decisiones de la Asamblea o Junta Directiva en su caso Si el balance y el estado de pérdidas y ganancias han sido tomados fielmente de los libros ; y si en su opinión el primero presenta en forma fidedigna, de acuerdo con las normas de contabilidad generalmente aceptadas, la respectiva situación financiera al terminar el período revisado, y el segundo refleja el resultado de las operaciones en dicho período, y -Las reservas o salvedades que tenga sobre la fidelidad de los estados financieros.

- 59. REVISORIA FISCAL LA REVISORIA FISCAL COMO SERVICIO DE ASEGURAMIENTO DECRETO 2420/15-MARCO TÉCNICO NORMATIVO NAI NORMA FUNCIONES RF ISAE COCO Art. 209: Art. 209. –El informe del Revisor Fiscal a la Asamblea o Junta de Socios deberá expresar: Si los actos de los administradores de la sociedad se ajustan a los estatutos y a las órdenes o instrucciones de la Asamblea o Junta de Socios. Si la correspondencia, los comprobantes de las cuentas los libros de actas y de registro de acciones, en su caso, se llevan y se conservan debidamente, y Si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros que estén en poder de la compañía.

- 60. REVISORIA FISCAL LA REVISORIA FISCAL COMO SERVICIO DE ASEGURAMIENTO DECRETO 2420/15-MARCO TÉCNICO NORMATIVO NAI REVISORES FISCALES OBLIGADOS A CUMPLIR LAS NORMAS DE ASEGURAMIENTO 1. Los revisores fiscales que presten sus servicios, a entidades del grupo 1, y a las entidades del grupo 2 que tengan más de 30.000 salarios mínimos mensuales legales vigentes (SMMLV) de activos o, más de 200 trabajadores, así como a los revisores fiscales que dictaminen estados financieros consolidados de estas entidades. 2. Revisores fiscales de las entidades que no pertenezcan al grupo 1 y que voluntariamente se acogieron a emplear el marco técnico normativo de dicho grupo. 3. También aplica a los revisores fiscales que presten sus servicios a entidades estatales obligadas a aplicar el marco normativo para empresas que cotizan en el mercado de valores, o que captan o administran ahorro del público. Cuando se preste servicio a entidades diferentes a estas, se aplica: NAGAS-LEY 43/90

- 61. REVISORIA FISCAL LA REVISORIA FISCAL COMO SERVICIO DE ASEGURAMIENTO DECRETO 2420/15-MARCO TÉCNICO NORMATIVO NAI

- 62. REVISORIA FISCAL COMO SERVICIO DE ASEGURAMIENTO MARCO CONCEPTUAL 1-DEFINICIÓN 2-OBJETIVOS 3-PRINCIPIOS 4-ELEMENTOS 5-HERRAMIENTAS

- 63. REVISORIA FISCAL COMO SERVICIO DE ASEGURAMIENTO MARCO CONCEPTUAL 1- DEFINICIÓN (Elabore su propia definición actualizada) ¨Es un órgano de fiscalización que, en interés de la comunidad, bajo la dirección y responsabilidad del Revisor Fiscal y con sujeción a las normas de auditoría generalmente aceptadas, le corresponde dictaminar los estados financieros y revisar y evaluar sistemáticamente los componentes y elementos que integran el control interno, en forma oportuna e independiente en los términos que le señala la ley, los estatutos y los pronunciamientos profesionales¨. (CTCP, pronunciamiento 7, numeral 600.1)

- 64. REVISORIA FISCAL LA REVISORÍA FISCAL COMO SERVICIO DE ASEGURAMIENTO MARCO CONCEPTUAL DEFINICIÓN ¨Es un órgano de fiscalización que, en interés de la comunidad, bajo la dirección y responsabilidad de un Contador Público en la calidad de Revisor Fiscal y con sujeción a las normas que le son propias, le corresponde fiscalizar al ente económico, para lo cual debe examinar las operaciones y sus procesos integrantes en forma oportuna e independiente, revisar y evaluar sistemáticamente los componentes y elementos que integran el control interno, dictaminar los estados financieros, evaluar la gestión de los administradores y rendir informes en los términos que le señala la ley y los estatutos, dando fe pública en los casos previstos en las normas legales¨.(Circular conjunta 122 Supersalud-036 JCC/2001)…….SIGUE…..

- 65. REVISORIA FISCAL COMO SERVICIO DE ASEGURAMIENTO MARCO CONCEPTUAL DEFINICIÓN ¨ Es un instrumento por medio del cual se ejerce la inspección y vigilancia de las sociedades y demás entes que por disposición especial están obligadas a contar con este órgano. En tal sentido ha recibido expresa delegación de algunas funciones propias del estado, cuales son las de velar por el cumplimiento de las leyes y obligaciones ´por parte de los entes sujetos a fiscalización para que no se cometan irregularidades, al igual que velar por el cumplimiento de los distintos acuerdo entre los particulares o entre estos y el estado (normas. Estatutos sociales, y decisiones de los órganos de administración), y dar fe pública en los casos determinados por la ley, mediante la atestación o firma sobre determinados documentos, actos, declaraciones tributarias y estados financieros, lo que hace presumir, salvo prueba en contrario, que el acto respectivo se ajusta a los requisitos legales, lo mismo que a los estatutos y que, tratándose de estados financieros, los saldos se han tomado fielmente de los libros, que estos se ajustan a las normas legales y que las cifras en ellos registradas reflejan en forma fidedigna la correspondiente situación financiera de la empresa en la fecha de corte respectiva¨.(Circular conjunta 122 Supersalud-036 JCC/2001)

- 66. REVISORIA FISCAL COMO SERVICIO DE ASEGURAMIENTO MARCO CONCEPTUAL 2- OBJETIVOS Según Art.7 ordinal 3º de la Ley 43/90 y art. 207,208 y 209 del CoCo.: 1-Ejercer un control y análisis permanente sobre las operaciones de la empresa para que las operaciones se ejecuten con el mayor grado de eficiencia posible, y sobre el patrimonio para que este sea adecuadamente protegido, conservado y utilizado. 2-Ejercer una vigilancia permanente sobre los actos administrativos, al tiempo se su celebración y ejecución, para que se ajusten al objetivo social de la empresa y a las normas legales, estatutarias y reglamentarias vigentes, de suerte que no se consumen irregularidades en detrimento del estado, de los accionistas, de los terceros y de la propia institución, al igual para que los administradores cumplan con sus responsabilidades 3-Ejercer una inspección constante sobre manejo de los libros de contabilidad, los libros de actas, los documentos contables, y archivo general, para asegurarse que la información y los registros en ellos incorporados sean veraces y fidedignos, corresponden con los documentos que lo soportan y cumplen los requisitos establecidos en la ley

- 67. REVISORIA FISCAL FUNDAMENTACION MARCO CONCEPTUAL OBJETIVOS Según Art.7 ordinal 3º de la Ley 43/90 y art. 207,208 y 209 del CoCo.: 4-Emitir informes sobre los distintos aspectos y operaciones, al igual que emitir dictámenes sobre los estados financieros de la empresa, a efecto de establecer si los mismos reflejan la situación financiera del ente y si en su preparación se observan cabalmente las normas de contabilidad generalmente aceptadas 5-Colaborar con las entidades gubernamentales de regulación y control 6-Llevar una actuación independiente y libre de conflictos de intereses

- 68. REVISORIA FISCAL FUNDAMENTACION MARCO CONCEPTUAL 3- PRINCIPIOS 1-Permanencia: Como órgano de fiscalización su labor debe ser continua, a efectos de asegurar una vigilancia constante sobre las operaciones sociales del ente en todas sus fases, desde su nacimiento hasta su terminación 2-Integralidad: En el proceso fiscalizador, ninguna actividad, área, operación o función puede escapar a la función del Revisor Fiscal 3-Oportunidad: El control fiscalizador no puede ser posterior puesto que pierde su razón de ser. En ese sentido el R.F. debe realizar una labor eficiente en términos de la conveniencia, inspección y vigilancia, sobre todo, cuando los hechos no concuerdan con las normas preestablecidas 4-Función preventiva: La labor debe propender por evitar daños dando informes oportunos 5-Independencia de acción y criterio: Debe cumplir con las funciones que le asignan las normas legales; su criterio personal debe estar basado en su conocimiento, conciencia social y capacidad profesional respecto a la ley.

- 69. REVISORIA FISCAL FUNDAMENTACION MARCO CONCEPTUAL PRINCIPIOS 6-Objetividad: Las labores del revisor fiscal tanto en la fase de obtención de evidencias como en la emisión del juicio profesional, debe observarse una actitud imparcial, sustentada en la realidad y los hallazgos encontrados 7-Certificación: los informes y documentos suscritos por el titular que ejerce la función de revisor fiscal, tienen la calidad de ¨verdad¨, el sello de fe pública, refrendan los hechos y la atestación. Esto se debe a que la responsabilidad de ejercer la revisoría fiscal recae exclusivamente sobre el contador público. 8-Cumplimiento de las normas de la profesión contable: las labores desarrolladas por la revisoría fiscal, deben realizarse con respeto de las normas aplicables en cada caso a los profesionales de la contaduría pública 9-Cumplimiento de las Técnicas de Interventoría de Cuentas, las NAGAS y las NAI: Deben aplicarse estas técnicas y normas según el caso.

- 70. REVISORIA FISCAL FUNDAMENTACION MARCO CONCEPTUAL PRINCIPIOS 9.1 Interventoría de Cuentas.-para adelantar la labor que de él se requiere y estar en condiciones de emitir OPINION sobre un Balance General, el Revisor Fiscal, Auditor o Interventor de Cuentas, deberá, sin perjuicio de las obligaciones que tácitamente le señale la Ley, asegurarse de que su revisión ha abarcado las siguientes normas mínimas aconsejadas por la técnica de la Interventoría de Cuentas (recomendaciones de congresos y conferencias mundiales de contadores): Técnicas de la Interventoría de Cuentas.- a) Comparación de estados contables con los registros de contabilidad; además, realización de pruebas parciales y selectivas de estos últimos con la documentación en la extensión e intensidad que el Auditor estime conveniente, considerando el resultado de su estudio y evaluación del control interno; b) Pruebas oculares y recuentos de activo de importancia como ser valores de Caja, inventarios físicos, activos inmovilizados, etc. El Auditor debe en este caso guiarse por la importancia de los activos y control ejercido por la empresa. Tomará, además, todas las medidas necesarias para comprobar que todo el pasivo esté reflejado en los estados contables;

- 71. REVISORIA FISCAL FUNDAMENTACION MARCO CONCEPTUAL PRINCIPIOS Interventoría de Cuentas.- Técnicas de la Interventoría de Cuentas.- c) Confirmaciones directas con terceros por medio de: Certificados Bancarios, confirmaciones selectivas de cuentas por cobrar, cuentas por pagar, etc., en la extensión que sea conveniente y factible en cada circunstancia; d) Examen de documentos importantes y autorizaciones complementarias, como Escrituras de Constitución, Estatutos, libros de Actas y Contratos y la obtención de informaciones certificadas y explicaciones de los dirigentes de la empresa, para la formación de una opinión. ..." (REVISTA EL CONTADOR PUBLICO, número 19, julio-agosto de 1960, página 30). 9.2 NAGAS: Personales, Relativas ejecución del trabajo, Relativas al Informe 9.3 NAI: ISA, ISRE, ISAE 9.4 ISQC1

- 72. REVISORIA FISCAL FUNDAMENTACION MARCO CONCEPTUAL 4-ELEMENTOS -Una relación de tres partes: El Revisor Fiscal; la parte responsable (administración); Usuarios de la información(propietarios, estado, público en general) -Unas temáticas a fiscalizar y evaluar: Información financiera; control interno; la gestión; cumplimiento de normas, regulaciones, reglamentos, procedimientos, código de ética (conducta) -Unos criterios de evaluación y medición: NIC-NIIF, ISA/NIA, COSO, MECI, COBIT, Indicadores de Gestión, Normas legales, circulares y resoluciones de entes de control, reglamentos internos, procesos y procedimientos -Unas evidencias: pruebas de fiscalización y de auditoría -Un informe: Dictamen del revisor Fiscal e información complementaria

- 73. REVISORIA FISCAL FUNDAMENTACION MARCO CONCEPTUAL 5- HERRAMIENTAS Legales: Código de Comercio Art. 203 al 217 Ley 43 de 1990 Ley 222 de 1995 Ley 79 de 1988 Ley 1314 de 2009 Decreto 1851 de 2013 Decreto 302 de 2015, Decreto 2420 de 2015 modificado (dto.2496/15, 2132/16, 2170/17) Decreto Reglamentario 2784 de 2012 De Contabilidad y Aseguramiento: NIIF, NIC, ISAE, NIA, NAGA Metodológicas: -Contratación -Planeación -Ejecución -Informes -Seguimiento

- 74. REVISORIA FISCAL FUNDAMENTACION MARCO CONCEPTUAL HERRAMIENTAS De Auditoría Integral: De Auditoría Financiera: Aplicación de Criterios como las NIC-NIIF De Auditoría de Control Interno: Herramientas de evaluación global, por componente según COSO/MECI De Auditoría de Cumplimiento: Pruebas de control/cumplimiento De Auditoría de Gestión: indicadores de gestión que midan el logro de objetivos/metas, desempeño eficiente y eficaz De Fiscalización: Control en tiempo real a los ciclos de las operaciones de la entidad integradas con el proceso contable

- 75. REVISORIA FISCAL EL PROCESO DE LA REVISORIA FISCAL COMO AUDITORÍA INTEGRAL A U D I T O R Í A I N T E G R A L ¨La Auditoría Integral es la evaluación multidisciplinaria, independiente y con enfoque de sistemas, del grado y forma de cumplimiento de los objetivos de una organización, de la relación con su entorno, así como de sus operaciones, con el objeto de proponer alternativas para el logro más adecuado de sus fines y/o el mejor aprovechamiento de sus recursos¨ (Colegio de Contadores Públicos de México –Boletín No.14 del 2006) ¨La auditoría integral es el proceso de investigación que tiene por objeto el estudio y evaluación de la planeación, organización, dirección y control de las organizaciones, con el propósito de emitir una opinión independiente y formular unas recomendaciones dirigidas a mejorar los niveles de control integral y los resultados de los entes económicos o de otra naturaleza lícita. Como sistema de evaluación y control, tiene un enfoque constructivo que permite evaluar de manera global los procesos administrativos, operativos y de control, de las organizaciones, con un criterio científico y sistémico, a cargo de un grupo multidisciplinario de profesionales (José Dagoberto Pinilla- Revista Internacional Leguis Contabilidad y Auditoría No.2 abril- junio del 2000) La auditoría integral es un contrato de aseguramiento con la siguiente temática múltiple: Auditoria de Estados Financieros. Auditoria de Cumplimiento de Leyes. Auditoria de Control Interno Financiero. Auditoria de Gestión. (Yanel Blanco)

- 76. REVISORIA FISCAL EL PROCESO DE LA REVISORIA FISCAL COMO AUDITORÍA INTEGRAL METODOLOGÍA AUDITORÍA INTEGRAL 1-Análisis general y diagnóstico 2-Planeación específica 3-Ejecución 4-Informe de resultados 5-Diseño, implantación, evaluación de las recomendaciones 6-Conclusiones EL PROCESO DE LA AUDITORÍA INTEGRAL Examinar y dictamina la información financiera Evaluar la efectividad del control interno Evaluar el grado de cumplimiento de las normas legales y regulaciones Medir la gestión de la administración EL PROCESO DE LA REVISORÍA FISCAL Examina, dictamina y vela por el reflejo de la imagen fiel de la información financiera Evalúa el grado de efectividad del sistema de control interno Evalúa y vela por el cumplimiento de las normas legales y regulaciones Mide y vela porque se cumplan los objetivos de la entidad de manera eficiente y eficaz LA RF USA LAS NORMAS Y TECNICAS DE AI -Auditar los Estados financieros -Auditar el control interno -Auditar el cumplimiento de las normas legales y regulaciones -Auditar la gestión organizacional

- 78. REVISORIA FISCAL PROCESO DE CONTRATACIÓN I-Información básica e investigación preliminar: Estatutos, E.F., clientes, proveedores, sistema contable y de con trol interno II- Conocimiento de la entidad/empresa y su entorno: análisis profundo de la entidad III-Términos de referencia: Requisitos y condiciones de la entidad que requiere el servicio IV- Presentación de la propuesta: presentación del revisor fiscal con experiencia y estructura organizacional, Propuesta técnica, propuesta económica V- Contratación CONFORMAR FIRMAS DE PRESTACION DE SERVICIOS RF

- 79. REVISORIA FISCAL METODOLOGIA DEL TRABAJO PLANEACION I-DEFINICIÓN DE LOS OBJETIVOS DE LA REVISORÍA FISCAL: cerciorarse, dar oportuna cuenta, colaborar, velar porque se lleve regularmente, inspeccionar, convocar…… II-PREPLANEACION-CONOCER LA ENTIDAD: -En materia: legal, económica, administrativa, financiera y social -Plan de desarrollo de la organización /Plan Estratégico -La estructura administrativa de la organización -Los procesos operativos por áreas funcionales -Los sistemas de control interno y de gestión que están operando en la organización -El sistema de información financiera -Determinar la materialidad III-DISEÑO DEL PROCESO DE EVALUACION INTEGRAL DE LOS SISTEMAS DE: control interno de la entidad, control de gestión, cumplimiento de las normas legales y regulaciones, proceso auditor de la información financiera IV-ELABORACIÓN DEL MEMORANDO DE PLANEACIÓN-(VER MODELO)

- 80. REVISORIA FISCAL METODOLOGIA DEL TRABAJO PLANEACION I-DEFINICIÓN DE LOS OBJETIVOS DE LA REVISORÍA FISCAL: cerciorarse, dar oportuna cuenta, colaborar, velar porque se lleve regularmente, inspeccionar, convocar…… II-PREPLANEACION-CONOCER LA ENTIDAD: -En materia: legal, económica, administrativa, financiera y social -Plan de desarrollo de la organización /Plan Estratégico -La estructura administrativa de la organización -Los procesos operativos por áreas funcionales -Los sistemas de control interno y de gestión que están operando en la organización -El sistema de información financiera -Determinar la materialidad III-DISEÑO DEL PROCESO DE EVALUACION INTEGRAL DE LOS SISTEMAS DE: control interno de la entidad, control de gestión, cumplimiento de las normas legales y regulaciones, proceso auditor de la información financiera IV-ELABORACIÓN DEL MEMORANDO DE PLANEACIÓN-(VER MODELO)

- 81. REVISORIA FISCAL METODOLOGIA DEL TRABAJO PLANEACION DISEÑO DEL PROCESO DE EVALUACIÓN INTEGRAL DEL SISTEMA DE CONTROL INTERNO DE LA ENTIDAD: PASO 1.-Definición de los objetivos de evaluación del sistema de control interno PASO 2.- Diseño del proceso comparativo del sistema de control interno que está funcionando en la organización, con cada uno de los componentes del Modelo COSO o con los componentes del Modelo MECI, dependiendo de si se trata de una empresa privada o pública

- 82. REVISORIA FISCAL METODOLOGIA DEL TRABAJO PLANEACION DISEÑO DEL PROCESO DE EVALUACIÓN INTEGRAL DE LOS SISTEMAS DE CONTROL DE GESTIÓN DE LA ENTIDAD PASO 1.-Definición de los objetivos de evaluación del sistema de control de gestión: evaluar grado de eficiencia y eficacia con que se manejan los recursos disponibles y se logran los objetivos previstos. PASO 2.- Diseño del proceso comparativo del sistema de control de gestión que está funcionando en la organización, con el modelo teórico de control de gestión integrado por los siguientes tipos de control: Gestión global, gestión por área funcional (financiera, RH, comercial, producción, otras) PASO 3.-El Revisor fiscal debe organizar un archivo histórico y otro actual de Revisoría fiscal en los que consigne todas las actividades, ejecutorias y resultados de su trabajo, como prueba o evidencia de la forma como ejerció el cargo de Revisoría fiscal

- 83. REVISORIA FISCAL METODOLOGIA DEL TRABAJO PLANEACION DISEÑO DEL PROCESO DE FISCALIZACIÓN INTEGRAL DE LOS SISTEMAS DE CONTROL DE CUMPLIMIENTO DE LAS NORMAS LEGALES Y REGULACIONES PASO 1.-Definición de los objetivos de evaluación del sistema de control de cumplimiento de las normas legales PASO 2.- Diseño de las pruebas de cumplimiento que permitan determinar si la entidad está dando cumplimiento con el Marco Legal que la rige: prueba de nómina, prueba de facturación, prueba retención en la fuente, prueba de inventario, etc. PASO 3.-El Revisor fiscal debe organizar un archivo histórico y otro actual de Revisoría fiscal en los que consigne todas las actividades, ejecutorias y resultados de su trabajo, como prueba o evidencia de la forma como ejerció el cargo de Revisoría fiscal

- 84. REVISORIA FISCAL METODOLOGIA DEL TRABAJO PLANEACION DISEÑO DEL PROCESO DE AUDITORIA DE LOS ESTADOS FINANCIEROS PASO 1.-Definición de los objetivos de la Auditoría de los Estados Financieros de la entidad: Comprobar si están libres de errores materiales y fraude PASO 2.- Diseño de las pruebas de control y procedimientos sustantivos para determinar el alcance de las pruebas sustantivas la veracidad de los saldos de los elementos de los E.F.: comprobación de las aserciones Paso 3.- Desarrollar procedimientos analíticos: comparar cantidades registradas V.S. Expectativa; determinar si las cantidades registradas están libres de errores Evaluación resultado de las pruebas: considerar los factores que generaron los errores detectados en la pruebas sustantivas; conclusión: los E.F. están libres de errores? Revisión de E.F. intermedios y finales: coherencia entre actividades, comprensión de los saldos, y evidencias encontradas; preparación de E.F. conforme a políticas contables. INCLUIR EN EL NUMERAL 8 DEL MEMORANDO DE PLANEACIÓN-ANEXOS

- 85. REVISORIA FISCAL METODOLOGIA DEL TRABAJO MEMORANDO DE PLANEACION 1-TÉRMINOS DE REFERENCIA 2.11 ORGANISMOS DE DIRECCIÓN Y ADMINISTRACIÓN. 2.11.1 ASAMBLEA GENERAL O MÁXIMO ÓRGANO DE LA ENTIDAD 2.11.2 JUNTA DIRECTIVA 2.11.3 REPRESENTANTE LEGAL. 2.11.4 GERENCIA GENERAL. 2.12 ORGANISMOS DE VIGILANCIA Y CONTROL. 2.12.1 REVISORÍA FISCAL. 2.12.2 AUDITORÍA INTERNA. 2.12.3 ENTIDADES DE CONTROL ESTATAL. 2.13 HECHOS O TRANSACIONES INDIVIDUALMENTE SIGNIFICATIVAS. 2.14 POLÍTICAS CONTABLES DE LA ORGANIZACIÓN. 2.15 EL SISTEMA DEL CLIENTE Y ENTORNO INFORMÁTICO. 2.16 FACTORES EXTERNOS SIGNIFICATIVOS 2-COMPRENSION DEL AMBIENTE 2.1-INFORMACIÓN GENERAL DE LA SOCIEDAD 2.2 INFORMACIÓN BÁSICA 2.3 PLANEACIÓN ESTRATÉGICA DEL ENTE REVISADO. 2.4 MARCO LEGAL 2.5 CIRCUNSTANCIAS ECONÓMICAS Y TENDENCIAS DEL NEGOCIO 2.6 POLÍTICAS Y PRÁCTICAS FINANCIERAS. 2.7 PRINCIPALES PROVEEDORES 2.8 PRINCIPALES CLIENTES 2.9 AREAS SIGNIFICATIVAS DE LA ORGANIZACIÓN. 2.10 ORGANIGRAMA A 5 O 6 NIVELES

- 86. REVISORIA FISCAL METODOLOGIA DEL TRABAJO MEMORANDO DE PLANEACION 3. PRINCIPALES RESPONSABILIDADES DEL REVISOR FISCAL 3.1 RESPONSABILIDADES EN MATERIA DE INFORMES REGULADOS. 3.2 RESPONSABILIDADES EN MATERIA DE INFORMES NO REGULADOS 3.3. CUADROS DE VENCIMIENTOS 7. ADMINISTRACIÓN DEL TRABAJO. 7.1 CRONOGRAMAS DE ACTIVIDADES DE LA REVISORÍA FISCAL. 7.2 PERSONAL DE TRABAJO. 7.2.1 CLAVE DEL CLIENTE. 7.2.2 INVOLUCRADO EN LA REVISORÍA FISCAL 7.3 ÁREAS SIGNIFICATIVAS OBJETO DE LA REVISORÍA FISCAL 4. AMBIENTE DE CONTROL. 4.1. PERCEPCIÓN DEL CONTROL. 4.2 MATRÍZ DE RIESGOS 5. MUESTREO Y SELECCIÓN DE LA REVISORÍA FISCAL. 8. ANEXOS. Anexo No. 1 CUESTIONARIO DE LA EVALUACIÓN DEL SCI Anexo No. 2 PROGRAMAS DE TRABAJO 6. GUÍA GENERAL DE MATERIALIDAD 9. CONCLUSIONES Y RECOMENDACIONES. 10. APROBACIÓN MEMORANDO DE PLANEACIÓN

- 87. REVISORIA FISCAL METODOLOGIA DEL TRABAJO EJECUCION DEL TRABAJO Desarrollo del proceso de evaluación del sistema de control interno de la entidad Desarrollo del proceso de evaluación del sistema de gestión de la entidad Desarrollo del proceso de evaluación del sistema de cumplimiento de las normas legales y regulaciones de la entidad Análisis de resultados para identificar los hallazgos más relevantes Preparación de recomendaciones Socialización de los resultados con la administración Desarrollo del proceso auditor de la información financiera de la entidad

- 88. REVISORIA FISCAL METODOLOGIA DEL TRABAJO EJECUCION DEL TRABAJO DESARROLLO DEL PROCESO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO DE LA ENTIDAD I-Para el sector privado.- Utilizar Estándar COSO 2013, se evalúan sus componentes : Ambiente de Control, valoración de riesgos, Actividades de Control, Sistema de Información y Comunicación, Monitoreo. Estos incluyen 17 principios con sus respectivos atributos. II- Para el sector público.- Utilizar Estándar MECI 2014, se evalúan los módulos de control y el eje transversal II.I- Módulo de control y gestión: Componente de Talento Humano. Incluye 2 elementos: Acuerdos, compromisos y protocolos éticos, y desarrollo del Talento Humano Componente de Direccionamiento Estratégico. Incluye 5 elementos: planes, programas y proyectos; modelo de operación por proceso; estructura organizacional; indicadores de gestión; políticas de operación

- 89. REVISORIA FISCAL METODOLOGIA DEL TRABAJO EJECUCION DEL TRABAJO DESARROLLO DEL PROCESO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO DE LA ENTIDAD II.I- Módulo de control y gestión: Componente de Administración de Riesgos. Incluye 3 elementos: Políticas de Administración de Riesgos, identificación de riesgos, análisis y valoración de riesgos II.II-Módulo de Gestión y Seguimiento Componente de autoevaluación Institucional. Incluye 1 elemento: Autoevaluación del control y la Gestión Componente de auditoría Interna. Incluye 1 elemento: Auditoría Interna Componente de Planes de Mejoramiento. Incluye 1 elemento: Plan de Mejoramiento

- 90. REVISORIA FISCAL METODOLOGIA DEL TRABAJO EJECUCION DEL TRABAJO DESARROLLO DEL PROCESO DE EVALUACIÓN DEL SISTEMA DE CONTROL INTERNO DE LA ENTIDAD II.III- Eje Transversal de Información y Comunicación: Componente de Información y comunicación. Incluye 3 elementos: Información y comunicación interna, información y comunicación externa, sistema de información y comunicación

- 91. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 1. Titulo 2. Destinatario 3. Párrafo introductorio 4. Opinión del Revisor Fiscal 5. Responsabilidad del Revisor Fiscal 6. Informe sobre otros requerimientos legales y reglamentarios. 7. Firma del Revisor Fiscal 8. Fecha del Informe 9. Domicilio del Revisor Fiscal 10. Fundamentos de la Opinión 11. Responsabilidad de la Dirección y Gobierno Corporativo de la Entidad 12. Empresa en funcionamiento (Cuando sea aplicable) 13.Opinión sobre el cumplimiento legal y normativo 14.Opinión sobre la efectividad del sistema de control interno

- 92. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 1. Título.- El dictamen del Revisor Fiscal, llevará un título que indique con claridad que se trata del informe de del Revisor Fiscal. 2. Destinatario.-El dictamen del Revisor Fiscal irá dirigido a la Asamblea General de Accionistas o al máximo órgano social de la Entidad en la cual ha sido designado 3. Párrafo Introductorio.- El dictamen del Revisor Fiscal identificará la entidad y el conjunto de estados financieros (se debe especificar si corresponden a separados, individuales, principales, combinados o consolidados.

- 93. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 4. Opinión del Revisor Fiscal.- La primera sección del dictamen del Revisor Fiscal contendrá la opinión del Revisor Fiscal y tendrá el título “Opinión”, también incluirá lo siguiente: a. Identificará a la entidad cuyos estados financieros han sido auditados; b. Manifestará que los estados financieros han sido auditados; c. Identificará el título de cada estado que comprenden los estados financieros y si estos corresponden a (consolidados, separados, individuales, principales o combinados); d. Remitirá a las notas explicativas, así como al resumen de las políticas contables significativas; y e. Especificará la fecha o el periodo que cubre cada uno de los estados financieros que comprenden los estados financieros. f. Especificará si el periodo anterior fue auditado por otro Revisor Fiscal o por el mismo Revisor Fiscal.

- 94. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 4. Opinión del Revisor Fiscal.- La primera sección del dictamen del Revisor Fiscal contendrá la opinión del Revisor Fiscal y tendrá el título “Opinión”, también incluirá lo siguiente: (CONTINUACIÓN) Para expresar una opinión no modificada (favorable) sobre unos estados financieros preparados de conformidad con el anexo N° 2 o N° 3 del Decreto Único Reglamentario 2420 de 2015 y sus modificatorios, el Revisor Fiscal utilizará la siguiente frase: “En mi opinión, los estados financieros adjuntos presentan razonablemente, en todos los aspectos materiales, de conformidad con [Anexo N° 2 o N° 3 del Decreto Único Reglamentario 2420 de 2015 y sus modificatorios]” En el caso de que el Revisor Fiscal deba emitir una opinión sobre los estados financieros separados o individuales de entidades vigiladas por la Superintendencia de Economía Solidaria o por la Superintendencia de Subsidio Familiar, debe considerar las excepciones contenidas en el Decreto 2420 de 2015 y sus modificatorios

- 95. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 5. Fundamento de la opinión.- El dictamen del Revisor Fiscal incluirá una sección, denominada “Fundamento de la opinión” que incluirá: a. Manifestación que la auditoría se llevó a cabo de conformidad con el artículo 7 de la Ley 43 de 1990. b. Haga referencia a la sección del informe de auditoría en la que se describan las responsabilidades del auditor de conformidad con las Normas de Auditoría Generalmente Aceptadas; c. Incluya una declaración de que el Revisor Fiscal es independiente de la entidad de conformidad con los requerimientos de ética aplicables relativos a la auditoría y de que ha cumplido las restantes responsabilidades de ética de conformidad con la Ley 43 de 1990 y el anexo N° 4 del Decreto Único Reglamentario 2420 de 2015 y sus modificatorios. d. Manifieste que el Revisor Fiscal considera que la evidencia de auditoría que ha obtenido proporciona una base suficiente y adecuada para la opinión como Revisor Fiscal.

- 96. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 6. Empresa en funcionamiento.-Cuando sea aplicable, el Revisor Fiscal informará los aspectos que pueden conllevar a que la Entidad no continuará como negocio en marcha o que hay indicios que puedan llevar a la Entidad a no continuar como negocio en marcha (consultar el Anexo N° 5 del Decreto Único Reglamentario 2420 de 2015 y sus modificatorios)

- 97. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 6. Empresa en funcionamiento.-Cuando sea aplicable, el Revisor Fiscal informará los aspectos que pueden conllevar a que la Entidad no continuará como negocio en marcha o que hay indicios que puedan llevar a la Entidad a no continuar como negocio en marcha (consultar el Anexo N° 5 del Decreto Único Reglamentario 2420 de 2015 y sus modificatorios) 7. Responsabilidades de la Administración y Gobierno Corporativo en relación con los estados financieros.- El dictamen del Revisor Fiscal incluirá una sección titulada “Responsabilidades de la dirección en relación con los estados financieros”. El dictamen del Revisor Fiscal utilizará el término adecuado según corresponda a la Entidad, puede ser (la dirección, la gerencia u otro)

- 98. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 7. Responsabilidades de la Administración y Gobierno Corporativo en relación con los estados financieros.- CONTINUACIÓN… Esta sección del dictamen del Revisor Fiscal, se describirá la responsabilidad de la dirección en relación con: a) La preparación de los estados financieros de conformidad con el anexo N° 2 o N° 3 del Decreto 2420 de 2015 y sus modificatorios y que los mismos están libres de incorrección material, debida a fraude o error; y b) La valoración de la capacidad de la entidad para continuar como empresa en funcionamiento y de si es adecuado utilizar el principio contable de empresa en funcionamiento, así como la revelación, en su caso, de las cuestiones relacionadas con la Empresa en funcionamiento. La explicación de la responsabilidad de la dirección en relación con esta valoración incluirá una descripción de las circunstancias en las que es adecuado el uso del principio contable de empresa en funcionamiento. Esta sección del dictamen del Revisor Fiscal identificará asimismo a los responsables de la supervisión (Junta Directiva o su equivalente) del proceso de información financiera cuando los responsables de dicha supervisión sean distintos de los que cumplen las responsabilidades de la preparación. En este caso, el título de la sección se referirá también a “los responsables del gobierno de la entidad”.

- 99. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 8. Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros.- El dictamen del Revisor Fiscal incluirá una sección titulada “Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros”. Esta sección incluirá: a. Manifestará que los objetivos del Revisor Fiscal son: i. obtener una seguridad razonable sobre si los estados financieros en su conjunto están libres de incorrección material, debida a fraude o error, y ii. emitir el dictamen de auditoría que contenga la opinión del Revisor Fiscal. b. Manifestará que una seguridad razonable es un alto grado de seguridad pero no garantiza que una auditoría realizada de conformidad con las NAGA siempre detecte una incorrección material cuando existe; y c. Manifestará que las incorrecciones (SIGUIENTE…)

- 100. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 8. Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros.- c. Manifestará que las incorrecciones pueden deberse a fraude o error y alternativamente: i. Describirá que se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente que influyan en las decisiones económicas que los usuarios toman basándose en esos estados financieros; ii. Proporcionará una definición o descripción de la importancia relativa de conformidad con el anexo N° 2 o N° 3 del Decreto Único Reglamentario 2420 de 2015 y sus modificatorios. iii. Manifestará que, como parte de una auditoría de conformidad con las NAGA, el auditor aplica su juicio profesional y mantiene una actitud de escepticismo profesional durante toda la auditoría; y

- 101. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 8. Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros.- iv. Describirá la auditoría indicando que las responsabilidades del auditor son: .- Identificar y valorar los riesgos de incorrección material en los estados financieros, debida a fraude o error; diseñar y aplicar procedimientos de auditoría para responder a esos riesgos y obtener evidencia de auditoría suficiente y adecuada para proporcionar una base para la opinión del auditor. .- El riesgo de no detectar una incorrección material debida a fraude es más elevado que en el caso de una incorrección material debida a error, ya que el fraude puede implicar colusión, falsificación, omisiones deliberadas, manifestaciones intencionadamente erróneas o la elusión del control interno.

- 102. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 8. Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros.- d. Evaluar la adecuación de las políticas contables aplicadas y la razonabilidad de las estimaciones contables y la correspondiente información revelada por la dirección. e. Concluir sobre lo adecuado de la utilización, por la dirección, del principio contable de empresa en funcionamiento y determinar, sobre la base de la evidencia de auditoría obtenida, si existe o no una incertidumbre material relacionada con hechos o con condiciones que puedan generar dudas significativas sobre la capacidad de la entidad para continuar como empresa en funcionamiento. Si el Revisor Fiscal concluye que existe una incertidumbre material, se requiere que llame la atención en el informe de auditoría sobre la correspondiente información revelada en los estados financieros o, si dichas revelaciones no son adecuadas, emita una opinión modificada. Las conclusiones del auditor se basan en la evidencia de auditoría obtenida hasta la fecha del informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de que la entidad deje de ser una empresa en funcionamiento.

- 103. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 8. Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros.- f. Cuando los estados financieros se preparen de conformidad con el Anexo N° 2 o N° 3 del Decreto Único Reglamentario 2420 de 2015 y sus modificatorios, evaluar la presentación global, la estructura y el contenido de los estados financieros y de sus notas explicativas, y si los estados financieros representan las transacciones y hechos subyacentes de un modo que logren la presentación fiel. g. Las responsabilidades del Revisor Fiscal son obtener evidencia suficiente y adecuada en relación con la información financiera de las entidades o actividades empresariales dentro del grupo para expresar una opinión sobre los estados financieros consolidados; h. El Revisor Fiscal es responsable de la dirección, supervisión y realización de la auditoría del estado financiero consolidado o combinado, cuando estos apliquen; y

- 104. REVISORIA FISCAL ORIENTACIÓN TÉCNICA No 17 DEL CTCP ELDICTAMEN DEL REVISOR FISCAL PARA PEQUEÑAS EMPRESAS ESTRUCTURA DEL DICTAMEN 8. Responsabilidades del Revisor Fiscal en relación con la auditoría de los estados financieros.- i. El Revisor Fiscal es el único responsable de la opinión tanto en los estados financieros individuales, separados o principales y los estados financieros consolidados o combinados. j. Manifestará que el Revisor Fiscal se comunica con los responsables del gobierno de la entidad en relación con, entre otras cuestiones, el alcance y el momento de realización de la auditoría planificados y los hallazgos significativos de la auditoría, así como cualquier deficiencia significativa del control interno identificada por el Revisor Fiscal en el transcurso de la auditoría;