Markowitz para dos activos

•

3 recomendaciones•26,668 vistas

Este documento resume la teoría de Markowitz para dos activos. Explica cómo calcular la cartera óptima que maximiza la rentabilidad y minimiza el riesgo mediante la determinación de los porcentajes óptimos a invertir en cada activo usando fórmulas que involucran la media, varianza, covarianza y correlación de los activos. Además, presenta un ejemplo numérico utilizando datos de índices colombianos.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Markowitz para dos activos

Similar a Markowitz para dos activos (20)

Más de Alejandro Bedoya

Último

Último (20)

Markowitz para dos activos

- 1. Aplicación de la Teoría Markowitz Método Para dos activos John Alejandro Bedoya Villegas Estudiante de Ingeniería Administrativa Universidad Nacional de Colombia sede Medellín Marzo de 2011

- 2. En este documento se explica de manera sencilla, la teoría de Markowitz para dos activos, no obstante requiere que el lector tenga un conocimiento previo de algunos conceptos básicos de estadística como son: Variable aleatoria Rendimiento logarítmico Media o esperanza Desviación estándar (ó volatilidad) Covarianza entre variables aleatorias Correlaciones entre variables aleatorias Aplicación de la Teoría Markowitz Definicion Método Para dos activos Markowitz en su modelo de gestión de carteras, muestra cómo lograr una inversión óptima, que no es más que la correcta distribución del capital entre las diferentes opciones de activos, a esto Markowitz le llama cartera eficiente, que se define como, una cartera que proporciona la máxima rentabilidad con un mínimo de riesgo. Objetivo de este modelo es calcular una cartera eficiente, o en otras palabras maximizar la rentabilidad, reduciendo el riesgo. El modelo asume un comportamiento racional del inversionista, es decir el inversionista desea rentabilidad y rechaza el riesgo. Supuestos del modelo • Para cada activo se expresa un el rendimiento logarítmico así: Ecuación 1 Donde es el precio del activo al día de hoy y es el precio del activo al día de ayer. La conveniencia de usar estos rendimientos es en primer lugar aprovechar las propiedades de la función Ln y en segundo lugar supone que existes muchos precios entre y , en otras palabras, el rendimiento es continuo. • La rentabilidad de cualquier titulo es una variable aleatoria, que se define así,: ~ • Parámetro media o esperanza , se acepta como la media de rentabilidad y se denota asi:

- 3. Ecuación 2 • Se acepta como media de riesgo, la dispersión, medida por la desviación estándar, denotada así Ecuación 3 • La varianza y la media se mantienen constantes por un periodo Δ , ósea que no dependerán del tiempo t, así se acumulan los datos de la historia y se estimar la distribución asociada a dichas variables. Modelo para dos activos de Markowitz Suponga que se cuenta con un capital k que se desea invertir en n activos financieros, que tienen precios históricos. El objetivo será determinar el porcentaje que deberá invertirse en cada activo, esto se reduce a hallar un “optimo” que minimiza la varianza del portafolio. Desarrollo del problema Con los datos históricos, se puede calcular y . Además es necesario estimar la covarianza y la las correlaciones entre los diferentes activos. La covarianza entre dos variables aleatorias se expresa como: , Ecuación 4 La correlación entre dos variables aleatorias se expresa como: Ecuación 5 Markowitz para dos activos se define, el rendimiento, la media y la varianza del portafolio. Rendimiento del portafolio viene dado por: Ecuación 6 Donde: Es la rentabilidad del portafolio. Es porcentaje de inversión, 0,1 , Es la rentabilidad del activo 1 y 2 respectivamente.

- 4. Rendimiento medio del portafolio viene dado por: Ecuación 7 Donde: Es el rendimiento medio del portafolio. Es porcentaje de inversión, 0,1 , Es la rentabilidad media del activo 1 y 2 respectivamente. Varianza del portafolio viene dada por: 1 Ecuación 8 Donde: Es porcentaje de inversión, 0,1 , Es la desviación estándar del activo 1 y 2 respectivamente. Es el rendimiento medio del portafolio. Desviación estándar (ó volatilidad) viene dada por: Ecuación 9 Ahora se puede encontrar el porcentaje de capital a invertir en cada activo, para esto, se deriva la función de la varianza con respecto a y se iguala a cero. 0 ó 0 Operando y despejando a se tiene que el omega óptimo será: Ecuación 10 Podemos reescribir a en términos de la volatilidad y la correlación así: De la ecuación 5 Ecuación 11 Luego reemplazando la ecuación 11 en 10 se tiene que: Ecuación 12

- 5. La varianza optima del portafolio , se define como: Ecuación 13 Podemos reescribir la varianza óptima del portafolio en términos de la correlación y de la varianza así, reemplazando la ecuación 12 en la ecuación 13 y simplificando, se tiene: Ecuación 14 La rentabilidad óptima del portafolio se define como: Ecuación 15 Rendimiento medio óptimo del portafolio se obtiene así: Ecuación 16 Desviación estándar (ó volatilidad) optima: Ecuación 17 Nota: para este caso en particular lo que buscamos es que los dos activos que tengan una correlación , , negativa o cercana a cero así garantizaremos que , Ejemplo de Markowitz con dos activos en Microsoft Excel Lo primero en lo que se debe hacer claridad, es en el intervalo de tiempo que se desea trabajar, días, semanas, meses o años. Con base en este de tiempo, calculamos las volatilidades, que pueden ser, diarias, mensuales o anuales. Una de las metodologías más sencilla y más cuestionada, es multiplicar la volatilidad ó desviación estándar por la raíz de del periodo en días que se desea trabajar. Por ejemplo, si la volatilidad es diaria, y la queremos anual solo bastara con multiplicar a por la raíz del periodo en días, así: √255 y obtendremos una volatilidad anual. Esta volatilidad, también depende del intervalo de tiempo en que se tomen los datos de los activos. Para este ejemplo en particular los datos son diarios, así que la volatilidad es diaria y por tanto el modelo es válido por un día, que sería el día 1. Para este caso analizamos dos activos de la Bolsa de Valores Colombiana el índice ColCap y las acciones de HelmBank (P). Para este análisis tomamos el intervalo de tiempo desde 04/01/2010 hasta el 28/02/2011, teniendo un total de 285 precios de cierre históricos que los podemos encontrar en la página del Grupo Aval (link al inicio).

- 6. Luego de hacer los cálculos previamente descritos y ayudados con la herramienta “análisis de datos” incorporada en Microsoft Excel obtenemos los diferentes coeficientes de media, varianza y los coeficiente de covarianza y correlación entre los activos, estos últimos con la herramienta “análisis de datos”. Obtenemos. Recuerde que los análisis para obtener los coeficientes se realizan sobre los rendimientos logarítmicos. Indice-Accion Media Varianza Desv. Estandar (1) COLCAP 0,00085 0,000095 0,009737 (2) HelmBank (P) -0,00023 0,0001 0,012202 Tabla 1 Coeficientes de variables aleatorias Ln(ri) COLCAP Ln(ri) HelmBank (P) (1) Ln(ri) COLCAP 9,44834E-05 3,1245E-05 (2) Ln(ri) HelmBank (P) 3,1245E-05 0,000148364 Tabla 2 Matriz de Covarianza Ln(ri) COLCAP Ln(ri) HelmBank (P) (1) Ln(ri) COLCAP 1 0,263899222 (2) Ln(ri) HelmBank (P) 0,263899222 1 Tabla 3 Matriz de Correlación Con estos datos y usando la ecuación 10 se puede calcular el omega óptimo así: 0,0001 3,1245E 05 0,649190231 0,000095 0,0001 2 3,1245E 05 De el anterior resultado, podemos concluir que 65% y que 1 35%, lo que quiere decir esto es que un 65% del capital será invertido en el activo uno y el otro 35% en el activo dos, que para este ejemplo son, el Índice ColCap y la acción del HelmBank (P) respectiva mente. Luego la varianza del portafolio optimo , de la ecuación 13 será: 7,3E 05 Y la medida de riesgo, la volatilidad del portafolio óptima de la ecuación 17 será: 7,3E 05 8,5E-03

- 7. Por último, rentabilidad media del portafolio óptimo , en la ecuación 16 será: 0,000473 Análisis Observe que la solución de la solución de Marcowitz pretende disminuir, la desviación estándar de la cartera total o portafolio, para esto se busco la combinación adecuada de capital a invertir en los diferentes activos, es a esto lo que Marcowitz llama “Portafolio Optimo” , . Ahora, las desviaciones típicas deben cumplir que . Entonces si un portafolio es optimo, por la solución de Marcowitz se cumple que . 8,5E 03 0,009737 0,012202 Veamos cuanto se reduce la medida de riesgo (desviación estándar): 0,009737 8,5E 03 0,125476086 13% 8,5E 03 Recuerde que: “a mayor riesgo, mayor rentabilidad”, las soluciones de Markowitz lo que pretenden es reducir el riesgo. Ahora si se invirtiera todo el capital en el activo uno (índice ColCap), se obtendría una rentabilidad esperada de 0,00085, lo que a simple vista es mucho mayor que la rentabilidad esperada obtenida con el Portafolio Optimo que es de 0,000473. Veamos en cuanto se reduce la media de la rentabilidad: 0,00085 0,000473 0,445144 45% 0,00085 Lo que quiere decir que as imple vista estamos sacrificando un 45% de rentabilidad por una reducción en el riesgo de un 13%, sin embargo de acuerdo con Markowitz, la solución es coherente, porque este es el máximo nivel de rentabilidad que puede alcanzar a un menor riesgo.

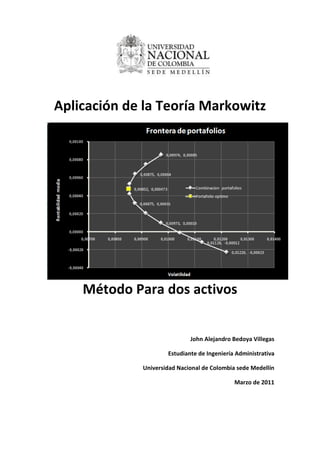

- 8. Veamos esto de manera grafica B A C D Análisis de la grafica Desde Markowitz a la línea entre los puntos A y B se les llama “Frontera Eficiente”, por tanto los portafolios ubicados sobre la frontera, son portafolios eficientes. Si miramos el portafolio C ofrecería menos rentabilidad que el portafolio B, es decir , aunque ambos portafolios estarían expuestos al mismo nivel de riesgo (misma volatilidad). Es por esta razón que solo se consideran los portafolios ubicados en la parte superior de la frontera. Observe que en los portafolios obtenidos desde A hasta B, a medida que aumenta la exposición al riesgo, aumenta la rentabilidad esperada y viceversa. El portafolio óptimo para este caso en particular es el portafolio A, que de acuerdo con la solución tiene, 0,000473 de rendimiento medio y 8,5E 03 de volatilidad, esto se puede apreciar de manera grafica, por que como vemos no existe ningún otro portafolio que cumpla con estas condiciones. Bibliografía Prigent, J-L. (2007). Portfolio Optimization and Perfomance Analysis; Chapman & ‑ Hall/ CRC Financial Mathematics Series: ed 7, United states of America. ISBN‑13: ‑ ‑ ‑ 978‑1‑58488‑578‑8 ‑