Descargar para leer sin conexión

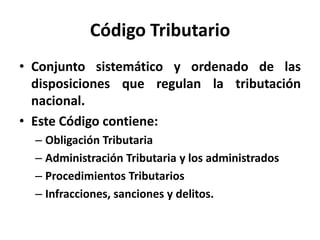

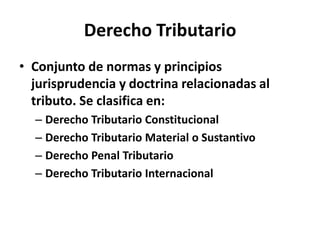

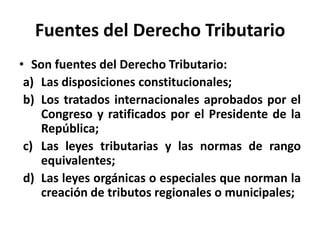

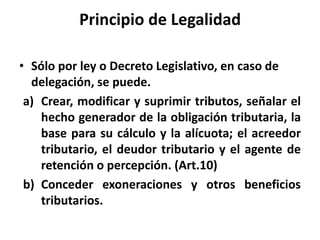

Este documento presenta un resumen del Código Tributario peruano. Explica que el Código Tributario es el conjunto ordenado de disposiciones que regulan la tributación nacional e incluye la obligación tributaria, la administración tributaria, los procedimientos tributarios e infracciones. También define conceptos como derecho tributario, fuentes del derecho tributario, principio de legalidad, interpretación de normas tributarias, vigencia de normas y la unidad impositiva tributaria.