Descargado 11 veces

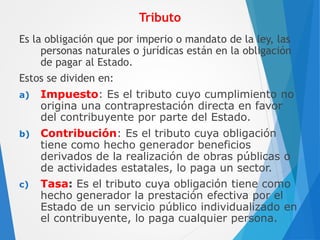

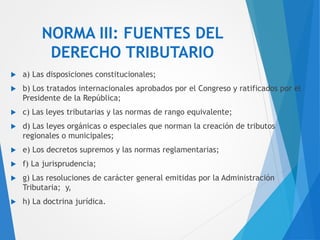

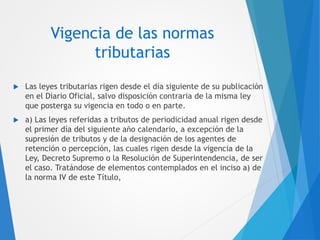

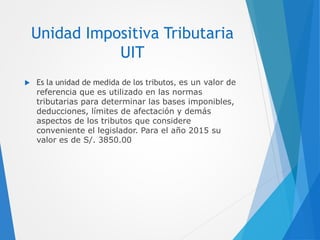

Este documento define conceptos clave de la tributación como impuesto, contribución y tasa. Explica que los impuestos son pagos al estado sin una contraprestación directa, mientras que las contribuciones y tasas son pagos por servicios públicos específicos. También resume las fuentes del derecho tributario y los principios de legalidad y reserva de la ley en la creación y modificación de tributos.