Descargado 106 veces

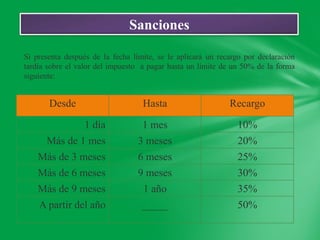

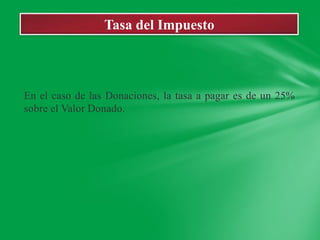

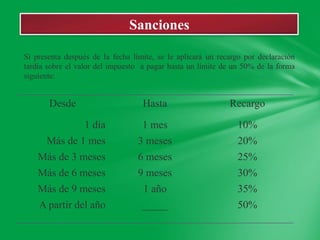

Este documento describe los impuestos sobre sucesiones y donaciones en la República Dominicana. Explica que los impuestos se aplican a la transmisión de bienes por causa de muerte o por donación entre vivos. El impuesto sobre sucesiones se aplica a una tasa del 3% sobre la masa hereditaria neta, mientras que el impuesto sobre donaciones se aplica a una tasa del 25% sobre el valor donado. También describe los procedimientos para la presentación de declaraciones juradas, deducciones permitidas, exenciones y sanciones por pagos tardíos