El documento presenta tres casos de personas naturales asalariadas y calcula su situación financiera y capacidad de pago de impuestos. Se analizan los ingresos, gastos, deducciones y cálculo del impuesto a pagar de Eduardo, Lucía y la pareja Susana y Carlos. Adicionalmente, se plantean cinco preguntas relacionadas con los casos y la declaración de impuestos.

Plan de capacitación para la rendición de cuentas en el consejo comunal de vi...Cristian Perez

Promover y consolidar la democracia participativa y protagónica, mediante la promoción y fortalecimiento de todas aquellas expresiones organizativas y comunitarias que propicien el ejercicio de la corresponsabilidad social en la gestión pública.

El presupuesto es una herramineta Adminsitrativa y Financiera que nos permite planear, organizar, evaluar y ejecutar los abjetivos y metas de la empresa agropecuaria

Aprenderemos los pasos a seguir para presentar la declaración anual 2016 para personas físicas en México. Además, conoceremos las principales novedades para el Impuesto sobre la Renta de 2016, las personas obligadas y las principales deducciones.

La estructura administrativa constituida por los distintos órganos y unidades administrativas que se han establecido en la organización, constituye el “cuerpo Óseo” de la empresa y deben establecerse de acuerdo a las necesidades, tamaño, giro, u otra característica especial de la organización.

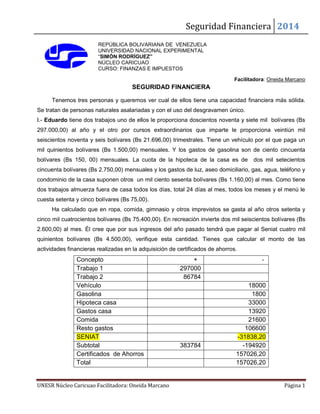

1. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 1

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD NACIONAL EXPERIMENTAL

“SIMÓN RODRÍGUEZ”

NÚCLEO CARICUAO

CURSO: FINANZAS E IMPUESTOS

Facilitadora: Oneida Marcano

SEGURIDAD FINANCIERA

Tenemos tres personas y queremos ver cual de ellos tiene una capacidad financiera más sólida.

Se tratan de personas naturales asalariadas y con el uso del desgravamen único.

I.- Eduardo tiene dos trabajos uno de ellos le proporciona doscientos noventa y siete mil bolívares (Bs

297.000,00) al año y el otro por cursos extraordinarios que imparte le proporciona veintiún mil

seiscientos noventa y seis bolívares (Bs 21.696,00) trimestrales. Tiene un vehículo por el que paga un

mil quinientos bolívares (Bs 1.500,00) mensuales. Y los gastos de gasolina son de ciento cincuenta

bolívares (Bs 150, 00) mensuales. La cuota de la hipoteca de la casa es de dos mil setecientos

cincuenta bolívares (Bs 2.750,00) mensuales y los gastos de luz, aseo domiciliario, gas, agua, teléfono y

condominio de la casa suponen otros un mil ciento sesenta bolívares (Bs 1.160,00) al mes. Como tiene

dos trabajos almuerza fuera de casa todos los días, total 24 días al mes, todos los meses y el menú le

cuesta setenta y cinco bolívares (Bs 75,00).

Ha calculado que en ropa, comida, gimnasio y otros imprevistos se gasta al año otros setenta y

cinco mil cuatrocientos bolívares (Bs 75.400,00). En recreación invierte dos mil seiscientos bolívares (Bs

2.600,00) al mes. Él cree que por sus ingresos del año pasado tendrá que pagar al Seniat cuatro mil

quinientos bolívares (Bs 4.500,00), verifique esta cantidad. Tienes que calcular el monto de las

actividades financieras realizadas en la adquisición de certificados de ahorros.

Concepto + ‐

Trabajo 1 297000

Trabajo 2 86784

Vehículo 18000

Gasolina 1800

Hipoteca casa 33000

Gastos casa 13920

Comida 21600

Resto gastos 106600

SENIAT -31838,20

Subtotal 383784 -194920

Certificados de Ahorros 157026,20

Total 157026,20

2. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 2

CONCEPTO ART MONTOS

Ingreso Bruto 16 383784

Menos costos 21 ----------

Renta Bruta 383784

---------

DEDUCCIONES 27

Enriquesimiento neto 383784

DESGRAVAMENES (tarifa

única 734 U.T)

59/ 60 82818,00

Enriquesimientos gravables 300966

TARIFA 1 50 20 %

Calculo Impuesto 60193,20

SUSTRAENDO 27285

Total 32908,20

REBAJAS 62

Rebaja 10 U.T (nacionalidad) 1070,00

Conyuge 10 U.T ---------

Carga familiar 10 U. T ---------

IMPUESTO POR PAGAR 31838,20

II.- Lucia trabaja en la ciudad donde vive. Su sueldo anual es de ciento treintaidós mil bolívares (Bs

132.000,00) pero nueve meses al año da clases de apoyo y cobra al mes dos mil ciento sesenta y dos

bolívares (Bs 2.162,00). Su hipoteca le cuesta un mil cuatrocientos bolívares (Bs 1.400,00) al mes y los

gastos de la casa le suponen ochocientos noventa bolívares (Bs 890,00) mensuales. Come en su casa y

se desplaza andando o en autobús lo que le cuesta ciento cuarenta bolívares (Bs 140,00) al mes; y sabe

que en ropa, comida y salir con los amigos se gasta dos mil cuatrocientos cincuenta bolívares (Bs

2.450,00) mensuales. Piensa hacer dos viajes uno a Bahía de Cata que le costará un mil trescientos

bolívares (Bs 1.300,00) y una semana a Choroni que le costará cuatro mil seiscientos bolívares (Bs

4.600,00). Por sus ingresos del año pasado tendrá que pagar al Seniat dos mil setecientos bolívares (Bs

4.811,82), verifique la cantidad. Le falta verificar las inversiones realizadas en Bonos de la deuda

pública.

Concepto + ‐

Trabajo 1 132000

3. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 3

Trabajo 2 19458

Hipoteca 16800

Gastos casa 10680

Transporte 1680

Gastos varios 29400

Viajes Piensa hacerlo no

es seguro

Subtotal 151458 -58560

SENIAT

Bonos de la deuda pública

Total

CONCEPTO ART MONTOS

Ingreso Bruto 16 151458

Menos costos 21 ----------

Renta Bruta 151458

---------

DEDUCCIONES 27

Enriquesimiento neto 151458

DESGRAVAMENES (tarifa

única 734 U.T)

59/ 60 82818,00

Enriquesimientos gravables 68640

TARIFA 1 50 6%

Calculo Impuesto 4118,40

SUSTRAENDO 0

Total 4118,40

REBAJAS 62

Rebaja 10 U.T (nacionalidad) 1070,00

Conyuge 10 U.T ---------

Carga familiar 10 U. T ---------

IMPUESTO POR PAGAR 3048,40

III.- Susana y Carlos son una pareja que viven juntos (casados). Susana es auxiliar administrativo en un

banco y Carlos es electricista y trabaja en otra entidad bancaria. Susana gana doscientos veintiún mil

bolívares (Bs 221.000,00) al año y Carlos el año pasado ganó doscientos diecinueve mil quinientos

4. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 4

bolívares (Bs 219.500,00). Susana suele ir en autobús y esto le cuesta doscientos cuarenta bolívares

(Bs 240,00) al mes mientras Carlos se gasta doscientos bolívares (Bs 200,00) en gasolina. El préstamo

por el vehículo le cuesta tres mil trescientos sesenta bolívares (Bs 3.360,00) al mes. El apartamento que

se han comprado les cuesta cuatro mil ochocientos bolívares (Bs 4.800,00) de hipoteca mensual. Y los

gastos de la casa (de luz, aseo domiciliario, gas, agua, teléfono y condominio) les suponen un mil

doscientos diez bolívares (Bs 1.210,00) mensuales. Como son una pareja joven les gusta salir por las

noches esto hace que al mes se gasten otros cuatro mil cuatrocientos bolívares (Bs 4.400,00). Otros

gastos para ellos son la ropa, comida y tabaco que le suponen otros cuatro mil seiscientos bolívares (Bs

4.600,00) al mes. Tienen un seguro dental que les cuesta cuatrocientos veinticinco bolívares (Bs

425,00) al mes. Acaban de pagar veintiocho mil bolívares (Bs 28.000,00) por un viaje que harán en

vacaciones. Y el año pasado pagaron al Seniat veintinueve mil quinientos diez bolívares (Bs 29.510,00),

verifique este monto. Realizaron algunos ahorros y los depositaron en la Banca a plazo fijo.

Concepto + ‐

Trabajo Susana 219500

Trabajo Carlos 221000

Transporte + gasolina 5280

Crédito vehículo 40320

Hipoteca apartamento 57600

Gastos apartamento 14520

Fiestas noche 52800

Gastos varios 55200

Seguro médico 5010

Viaje 28000

Subtotal 440500 -258730

SENIAT Juntos 43578,68

Depósito a Plazo fijo (juntos) 138191,32

Total

CONCEPTO ART MONTOS

Ingreso Bruto 16 440500

Menos costos 21 ----------

Renta Bruta 440500

---------

DEDUCCIONES 27

Enriquesimiento neto 440500

5. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 5

DESGRAVAMENES (tarifa

única 734 U.T)

59/ 60 82818,00

Enriquesimientos gravables 357682

TARIFA 1 50 24%

Calculo Impuesto 85843,68

SUSTRAENDO 40.125,00

Total 45718,68

REBAJAS 62

Rebaja 10 U.T (nacionalidad) 1070,00

Conyuge 10 U.T 1070,00

Carga familiar 10 U. T ---------

IMPUESTO POR PAGAR 43578,68

Si pagan el impuesto por separado y dividiéndose los gastos

Concepto + ‐

Trabajo Susana 219500

Transporte 2880

Hipoteca apartamento 28800

Gastos apartamento 7260

Fiestas noche 26400

Gastos varios 27600

Seguro médico 2550

Viaje 14000

Subtotal 219500 109490

SENIAT Susana 8021,38

Depósito a Plazo fijo (juntos) 101988,62

Total 101988,62 117511,38

CONCEPTO ART MONTOS

Ingreso Bruto 16 219500

Menos costos 21 ----------

Renta Bruta 219500

---------

DEDUCCIONES 27

6. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 6

Enriquesimiento neto 219500

DESGRAVAMENES (tarifa

única 734 U.T)

59/ 60 82818,00

Enriquesimientos gravables 136682

TARIFA 1 50 9%

Calculo Impuesto 12301,38

SUSTRAENDO 3210,00

Total 9091,38

REBAJAS 62

Rebaja 10 U.T (nacionalidad) 1070,00

Conyuge 10 U.T -------

Carga familiar 10 U. T ---------

IMPUESTO POR PAGAR 8021,38

Concepto + ‐

Trabajo Carlos 221000

gasolina 2400

Crédito vehículo 40320

Hipoteca apartamento 28800

Gastos apartamento 7260

Fiestas noche 26400

Gastos varios 27600

Seguro médico 2550

Viaje 14000

Subtotal 221000 149330

SENIAT Carlos 8156,38

Depósito a Plazo fijo 63513,62

Total 63513,62 157486,38

CONCEPTO ART MONTOS

Ingreso Bruto 16 221000

Menos costos 21 ----------

Renta Bruta 221000

---------

DEDUCCIONES 27

7. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 7

Enriquesimiento neto 221000

DESGRAVAMENES (tarifa

única 734 U.T)

59/ 60 82818,00

Enriquesimientos gravables 138182

TARIFA 1 50 9%

Calculo Impuesto 12436,38

SUSTRAENDO 3210,00

Total 9226,38

REBAJAS 62

Rebaja 10 U.T (nacionalidad) 1070,00

Conyuge 10 U.T --------

Carga familiar 10 U. T ---------

IMPUESTO POR PAGAR 8156,38

1. Calcula el enriquecimiento Neto y ¿cómo deben declarar estas Personas sus enriquecimientos

generados en el año fiscal 2013?

2. Eduardo planea un viaje a China que le costaría setenta y cinco mil cien bolívares (Bs

75.100,00). ¿Cómo quedaría su situación financiera? ¿Estaría en superávit o en déficit?

3. Lucía cree que es un buen momento para ir ahorrando algo de dinero para su jubilación. Quiere

empezar por meter un mil ciento cincuenta bolívares (Bs 1.150,00) al mes en el Banco para

adquirir una póliza Dotal, que le garantice una jubilación digna. ¿Crees que puede hacerlo y es

buena idea?

4. Carlos y Susana quieren plantearse tener un hijo para el año que viene. La gente les ha dicho

que eso supone unos ciento siete mil bolívares (Bs 107.000,00) el primer año. ¿Deben cambiar

algo su presupuesto para el año que viene? ¿Cómo les conviene declarar sus ingresos, conjunta

o separadamente?

5. Calcula la declaración con este Simulador de Hoja de impuesto http://www.elmundo.com.ve/calcislr.aspx

La calculadora está elaborada basándose en el uso del desgravamen único y para personas naturales

asalariadas. Imprime y trae una copia para realizar el taller.

RESPUESTAS

8. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 8

1. Calcula el enriquecimiento Neto y ¿cómo deben declarar estas Personas sus enriquecimientos?

generados en el año fiscal 2012.

Enriquecimiento Neto, los tres casos están bajo relación de dependencia se aplica el Artículo 31 LISR: Se

consideran como enriquecimientos netos los sueldos, salarios, emolumentos, dietas, pensiones, obvenciones y

demás remuneraciones similares, distintas de los viáticos, obtenidos por la prestación de servicios personales bajo

relación de dependencia.

Enriquecimiento Neto de los contribuyentes:

Nº Contribuyente Enriquecimiento Neto

1 Eduardo 383784

2 Lucía 151

3 Susana y Carlos 440500

4 Susana 219500

5 Carlos 221000

¿Como deben declarar las Personas Naturales sus enriquecimientos?

DETERMINACION DE LOS ENRIQUECIMIENTOS GRAVABLES

CONCEPTO ART.

Persona

Natural

Ingreso

Sueldo

Caso 1

Eduardo

Persona

Natural Ingreso

Sueldo

Caso 2

Lucía

Persona

Natural Ingreso

Sueldo

Caso 3

Susana y Carlos

Persona

Natural Ingreso

Sueldo

Caso 3

Susana

Persona

Natural Ingreso

Sueldo

Caso 3

Carlos

INGRESOS BRUTOS

MENOS COSTOS

RENTA BRUTA

MENOS

DEDUCCIONES

ENRIQUIC. NETO

DESGRAVAMENES (2)

ENRIQUEC.GRAVABLE

TARIFA 1

CÁLCULO IMPUESTO

SUSTRAENDO

REBAJAS

Residente 10 Ut

Cónyuge 10 Ut

Carga Familiar 10 Ut c/u

Ascendientes y

Descendientes Menores

de Dieciocho Años o

hasta 25 Años

Estudiantes Y

Discapacitados

IMPUESTO A PAGAR

16

21

27

59-60

50

62

383.784

---

383.784

--

383.784

82.818

300.966

20%

60.193,20

27.285

32.908,20

1.070,00

--

--

31.838,20

151.458

--

151.458

--

151.458

82.818

68.640

6%

4.118,4

---

4.118,4

--

1.070,00

--

--

3.048,4

440.500

--

440.500

--

440.500

82.818

357,682

24%

85.843,68

40.125,00

45.718,68

--

1.070,00

1.070,00

--

43.578,68

219.500

--

219.500

--

219.500

82.818

136.682

9%

12.301,38

3.210,00

9.091,38

--

1.070,00

--

--

8.021,38

221.000

--

221.000

--

221.000

82.818

138.182

9%

12.436,38

3.210,00

9.226,38

--

1.070,00

--

--

8.156,38

COMO DECLARAR

Pago cero a

través portal,

forma dpn 25 si

pago mayor a

cero a través

bancos

receptores

Pago cero a

través portal,

forma dpn 25 si

el pago es

mayor a cero a

través de bancos

receptores

Pago cero a

través portal,

forma dpn 25 si

pago mayor a

cero a través

bancos

receptores

Pago cero a través

portal, forma dpn

25 si el pago es

mayor a cero a

través de bancos

receptores

Pago cero a través

portal, forma dpn

25 si el pago es

mayor a cero a

través de bancos

Receptores

9. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 9

(1) En caso de venta de bienes muebles e inmuebles

(2) Únicamente personas naturales residentes

Declaración conjunta de Susana y Carlos

Nº Contribuyente Enriquecimiento Neto Impuesto a pagar

1 Susana y Carlos 440.500 43.578,68

Declaración por separado de Susana y Carlos

Nº Contribuyente Enriquecimiento Neto Impuesto a pagar

1 Susana 219.500 8.021,38

2 Carlos 221.000 8.156,38

Total 440.500 16.177,76

Ahorro realizando declaración por separado: Bs 27.400,92 de lo que hubiesen pagado conjuntamente.

2. Eduardo planea un viaje a China que le costaría setenta y cinco mil cien bolívares (Bs 75.100,00).

¿Cómo quedaría su situación financiera? ¿Estaría en superávit?

Nº Contribuyente Enriquecimiento Neto Gastos Impuestos Ahorros

1 Eduardo 383.784 194.920 31.838,20 157.026,20

La situación financiera de Eduardo es Bs 157.026,20 esto quiere decir que Eduardo esta en superávit y si

gasta el viaje para china le quedarían los ingresos en 81.926,20 Bs.

Lucia cree que es un buen momento para ir ahorrando algo de dinero para su jubilación. Quiere

empezar por meter en el banco un mil ciento cincuenta bolívares (Bs 1.150,00) al mes. ¿Crees que puede

hacerlo y es buena idea?

Nº Contribuyente Enriquecimiento Neto Gastos Impuestos Ahorros

1 Lucía 151.458 58.560 3.048,40 89.849,60

La situación financiera de Lucía es Bs 89.849,60 y si ahorra para su jubilación 1.150 Bs mensual al año

seria 13.800 Bs quedando con un ingreso de 76.049,60 , asi que es una buena idea.

3. Carlos y Susana quieren plantearse tener un hijo para el año que viene. La gente les ha dicho que

eso supone unos ciento siete mil bolívares (Bs 107.000,00) el primer año. ¿Deben cambiar algo su

presupuesto para el año que viene? ¿Cómo les conviene declarar sus ingresos, conjunta o

separadamente?

En cuanto a la declaración del Impuesto Sobre la Renta a Carlos y Susana les conviene declarar en forma

separada porque la comunidad tuvo ingresos por el orden de Bs 440.500,00, declarando en forma conjunta les

correspondería pagar de Impuestos Sobre la Renta la suma de Bs. 43.578,68 y si la declaración la realizan por

separados pagarían la suma de Bs 16.177,76, teniendo una diferencia de Bs. 27.400,92 en el pago de impuestos.

10. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 10

Por lo que se deduce que a Carlos y Susana les conviene realizar la declaración del impuesto sobre la renta por

separado , puesto que quieren tener un hijo. Ademas, deberían cambiar el habito de las fiestas, porque un hijo es

una responsabilidad de tiempo completo, así tendrán más dinero si se ahorran lo que gastan en las salidas de

noche y las compras de ropa y vicios de tabaco.

Nº Contribuyente Enriquecimiento

Neto

Gastos Impuesto a

pagar

Ahorros

1 Susana y Carlos 440.500 258.730 43.578,68 138.191,32

Ahorro que se genera en impuestos al realizar declaración por separado:

Nº Contribuyente Enriquecimiento

Neto

Gastos Impuesto a

pagar

Ahorros

1 Susana 219.500 109.490 8.021,38 101.988,62

2 Carlos 221.000 149.330 8.156,38 63.513,62

Total 16.177,76 165.502,24

11. Seguridad Financiera 2014

UNESR Núcleo Caricuao Facilitadora: Oneida Marcano Página 11

http://www.uam.es/personal_pdi/economicas/iaayuso/Documentos/INTRODUCCION%20A%20LA%20ECON

OMIA%20II/INTRODUCCION%20A%20LA%20ECONOMIA%20II.pdf

Tarifa No. 1 - Personas Naturales

El enriquecimiento global neto anual, obtenido por los contribuyentes a que se refiere el artículo 8 de la Ley de

Impuesto sobre la Renta, se gravará, salvo disposición en contrario, con base en la siguiente tarifa expresada en

Unidades Tributarias (UT):

% Sustraendo

1 Por la fracción comprendida hasta Bs 107.000 6,00 % Bs 0

2 Por la fracción que exceda de Bs 107.000 hasta Bs 160.500 9,00 % Bs 3.210,00

3 Por la fracción que exceda de Bs 160.500 hasta Bs 214.000 12,00 % Bs 8.025,00

4 Por la fracción que exceda de Bs 214.000 hasta Bs 267.500 16,00 % Bs 16.585,00

5 Por la fracción que exceda de Bs 267.500 hasta Bs 321.000 20,00 % Bs 27.285,00

6 Por la fracción que exceda de Bs 321.000 hasta Bs 428.000 24,00 % Bs 40.125,00

7 Por la fracción que exceda de Bs 428.000 hasta Bs 642.000 29,00 % Bs 61.525,00

8 Por la fracción que exceda de Bs 642.000 34,00 % Bs 93.625,00

Nota: Para el enriquecimiento obtenido por personas naturales no residentes en el país sin base fija, el impuesto aplicable será de treinta y cuatro por

ciento (34%).

Tarifa No. 2 - Personas Jurídicas

El enriquecimiento global neto anual, obtenido por los contribuyentes a que se refiere el artículo 9 de la Ley de

Impuesto sobre la Renta, se gravará, salvo disposición en contrario, con base en la siguiente tarifa expresada en

Unidades Tributarias (UT):

% Sustraendo

1 Por la fracción comprendida hasta Bs 214.000,00 15,00 % Bs 0

2 Por la fracción que exceda de Bs 214.000,00 hasta Bs 321.000,00 22,00 % Bs 14.980,00

3 Por la fracción que exceda de Bs 321.000,00 34,00 % Bs 53.500,00

Tarifa No. 3 - Personas que exploten minas e hidrocarburos

El enriquecimiento global neto anual, obtenido por los contribuyentes a que se refiere el artículo 11 y 12 de la Ley de

Impuesto sobre la Renta, se gravará, salvo disposición en contrario, con base en la siguiente tarifa expresada en

porcentajes:

a) Tasa proporcional de sesenta por ciento (60%) para los enriquecimientos señalados en el artículo 12 de la Ley de

Impuesto sobre la Renta (Regalías Mineras)

b) Tasa proporcional de cincuenta por ciento (50%) para los enriquecimientos señalados en el artículo 11 de la Ley

de Impuesto sobre la Renta (Rentas derivadas de la explotación de Hidrocarburos)