Descargado 226 veces

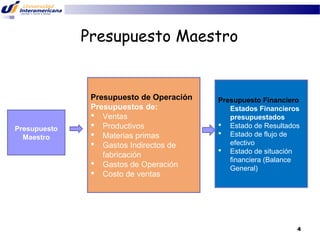

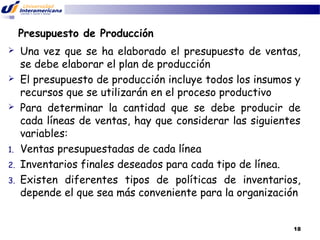

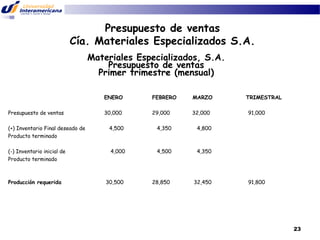

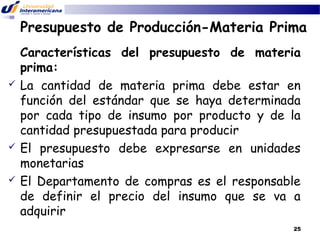

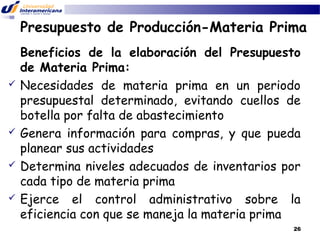

El documento presenta información sobre presupuestos de planeación y presupuesto. Explica que el presupuesto maestro consiste en presupuestos de operación y financieros. El presupuesto de operación incluye presupuestos de ventas, producción, gastos y costo de ventas. Los presupuestos permiten formular estados financieros presupuestados para la toma de decisiones.