Cuestionario costos

•Descargar como DOC, PDF•

2 recomendaciones•3,698 vistas

cuestionario de costos principiantes

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Cuestionario costos

Similar a Cuestionario costos (20)

Último

Último (20)

Cuestionario costos

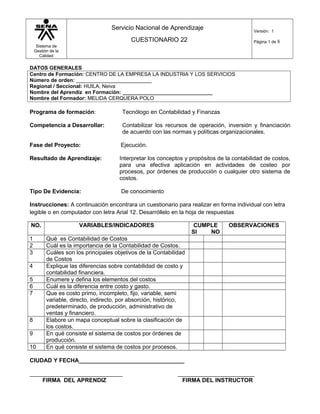

- 1. Sistema de Gestión de la Calidad Servicio Nacional de Aprendizaje CUESTIONARIO 22 Versión: 1 Página 1 de 8 DATOS GENERALES Centro de Formación: CENTRO DE LA EMPRESA LA INDUSTRIA Y LOS SERVICIOS Número de orden: __________________________ Regional / Seccional: HUILA, Neiva Nombre del Aprendiz en Formación: _______________________________ Nombre del Formador: MELIDA CERQUERA POLO Programa de formación: Tecnólogo en Contabilidad y Finanzas Competencia a Desarrollar: Contabilizar los recursos de operación, inversión y financiación de acuerdo con las normas y políticas organizacionales. Fase del Proyecto: Ejecución. Resultado de Aprendizaje: Interpretar los conceptos y propósitos de la contabilidad de costos, para una efectiva aplicación en actividades de costeo por procesos, por órdenes de producción o cualquier otro sistema de costos. Tipo De Evidencia: De conocimiento Instrucciones: A continuación encontrara un cuestionario para realizar en forma individual con letra legible o en computador con letra Arial 12. Desarróllelo en la hoja de respuestas NO. VARIABLES/INDICADORES CUMPLE SI NO OBSERVACIONES 1 Qué es Contabilidad de Costos 2 Cuál es la importancia de la Contabilidad de Costos. 3 Cuáles son los principales objetivos de la Contabilidad de Costos 4 Explique las diferencias sobre contabilidad de costo y contabilidad financiera. 5 Enumere y defina los elementos del costos 6 Cuál es la diferencia entre costo y gasto. 7 Que es costo primo, incompleto, fijo, variable, semi variable, directo, indirecto, por absorción, histórico, predeterminado, de producción, administrativo de ventas y financiero. 8 Elabore un mapa conceptual sobre la clasificación de los costos. 9 En qué consiste el sistema de costos por órdenes de producción. 10 En qué consiste el sistema de costos por procesos. CIUDAD Y FECHA_________________________________ _____________________________ ________________________ FIRMA DEL APRENDIZ FIRMA DEL INSTRUCTOR

- 2. Sistema de Gestión de la Calidad Servicio Nacional de Aprendizaje CUESTIONARIO 22 Versión: 1 Página 1 de 8 1. Contabilidad de costos: La Contabilidad de Costos es un sistema de información que clasifica, asigna, acumula y controla los costos de actividades, procesos y productos, para facilitar la toma de decisiones, la planeación y el control administrativo. 2. Cuál es la importancia de la Contabilidad de Costos. Toda información requerida en la contabilidad de costos sirve de herramienta a la empresa en un momento determinado para la toma de decisiones, por lo cual la contabilidad de costos es una herramienta de gran ayuda y utilidad, debido a que se pueden determinar en cualquier momento que la empresa requiera saber cuánto le cuesta producir o vender un producto o servicio que ella realice en su empresa y para determinar si la empresa es viable o no, para desarrollar su objeto social. 3. Cuáles son los principales objetivos de la Contabilidad de Costos • Proporcionar suficiente información en forma oportuna a la dirección de la empresa, para una mejor toma de decisiones. • Generar información para ayudar a la dirección en la planeación, evaluación y control de las operaciones de la empresa. • Determinar los costos unitarios. • Generar informes para determinar las utilidades, proporcionando el costo de los artículos vendidos. • Contribuir a la planeación de utilidades y a la elección de alternativas, proporcionando anticipadamente los costos de producción, distribución, administración y financiamiento. • Contribuir a la elaboración de los presupuestos de la empresa

- 3. Sistema de Gestión de la Calidad Servicio Nacional de Aprendizaje CUESTIONARIO 22 Versión: 1 Página 1 de 8 4. Explique las diferencias sobre contabilidad de costo y contabilidad financiera. Contabilidad de costos Contabilidad financiera La contabilidad de costos se encarga de analizar la información, el control y la toma de decisiones de una empresa. La contabilidad financiera se encarga de realizar estados financieros. Proporcionar la información para determinar el costo de ventas y poder determinar la utilidad o pérdida del período. Genera información del estado de situación financiera en el que se encuentra la empresa. Determinar el Costo de los inventarios, con miras a la presentación del balance general y el estudio de la situación financiera de la empresa Proporcionan con exactitud y precisión la utilidad generada Suministrar información para ejercer un adecuado control administrativo y facilitar la toma de decisiones acertadas. La contabilidad financiera se apoya en la información contable de la organización o empresa. Servir de base para la determinación de los precios de los productos o servicios. Se interesa principalmente en los Estados Financieros para uso externo por parte de los inversionistas, acreedores, analistas financieros, agencias gubernamentales y otros grupos interesados. Facilitar el desarrollo e implementación de las estrategias de la empresa. 5. Enumere y defina los elementos del costos 1. Costo del material directo: La materia prima que interviene directamente en la elaboración de un producto se denomina material directo, y es el primer elemento de costo. Debe tenerse en cuenta que no toda la materia prima que se usa se clasifica como material directo, por cuanto hay algunos materiales, como los

- 4. Sistema de Gestión de la Calidad Servicio Nacional de Aprendizaje CUESTIONARIO 22 Versión: 1 Página 1 de 8 aceites y las grasas, que no intervienen directamente en el proceso y se consideran costos indirectos de fabricación. 2. Costo de la mano de obra directa: El costo de mano de obra directa, segundo elemento de costo, es el pago que se puede asignar en forma directa al producto, tal como el salario de los obreros que intervienen directamente en la elaboración de los artículos, así como sus prestaciones sociales. La suma de los dos primeros elementos, o sea los materiales directos y la mano de obra directa, se conoce generalmente en los medios industriales como costo primo. 3. Costos indirectos de fabricación: su sigla CIF o carga fabril son todos aquellos que no son ni materiales directos ni mano de obra directa, como tampoco gastos de administración y de ventas. Hacen parte de este tercer elemento de costo, los materiales indirectos, la mano de obra indirecta (los salarios de los empleados de oficinas de fábrica, supervisores, mantenimiento, superintendencia, horas extras, tiempo ocioso), el lucro cesante, el arrendamiento de la fábrica, los repuestos de maquinaria, los impuestos sobre la propiedad raíz, los servicios (agua, luz, teléfono, calefacción, gas, etc.), la depreciación de edificios, la depreciación de maquinaria, las herramientas gastadas, el seguro de edificios, los costos de fletes relacionados con el manejo de los materiales y las prestaciones sociales de todos aquellos trabajadores y empleados que no intervienen en forma directa en la elaboración del producto, con excepción de las que son propias de los salarios de administración y de ventas. La suma de los costos por concepto de mano de obra directa y costos indirectos de fabricación se conoce como costos de conversión, o sea los necesarios para convertir los materiales en partes específicas del producto, de un proceso de producción a otro, hasta llegar al producto final. 6. Cuál es la diferencia entre costo y gasto COSTO GASTO Un costo es un sacrificio de recursos. Todos los días, compramos muchas cosas diferentes como, ropa, comida, libros, música, o hasta un automóvil, y así. Entonces cuando compramos una cosa, desistimos de tener la habilidad de usar estos recursos (típicamente efectivo o línea de crédito) para comprar otra cosa. Ahora, un gasto, es un costo cargado contra el ingreso en un periodo contable; entonces, los gastos son deducidos del ingreso en ese periodo contable. Nosotros incurrimos en un costo cuando desistimos (sacrificio) de los recursos, independientemente de si lo contabilizamos como un activo o un gasto.

- 5. Sistema de Gestión de la Calidad Servicio Nacional de Aprendizaje CUESTIONARIO 22 Versión: 1 Página 1 de 8 7. Que es costo primo, incompleto, fijo, variable, semivariable, directo, indirecto, por absorción, histórico, predeterminado, de producción, administrativo de ventas y financiero Costo primo: es La suma de los materiales directos y la mano de obra directa. Costos fijos: estos son los que permanecen constantes dentro de un periodo determinado o nivel de producción, conocido como rango relevante, sin importar los cambios en el volumen de producción. Son fijos en el total y variables por unidad, ejemplo, los sueldos, la depreciación en línea recta, alquiles del edificio. Para efectos matemáticos y estadísticos su fórmula presupuestal puede expresarse como: Y=A Dentro de los costos fijos tenemos dos categorías: 1. Costos fijos discrecionales, estos son los susceptibles de ser modificados, por ejemplo, los sueldos, la publicidad, los gastos de capacitación. Etc. 2. Costos fijos comprometidos, estos no aceptan modificaciones, son los llamados también costos sumergidos o hundidos, por ejemplo, la depreciación del edificio y maquinaria, etc. Costos variables: son los que cambian en relación directa con una actividad o volumen dado. Dicha actividad puede ser referida a producción o ventas. Son variables en el total y fijos por unidad, ejemplo, el costo de la materia prima cambia de acuerdo con la función de producción, y las comisiones de acuerdo con las ventas. Para efectos de cálculos matemáticos y estadísticos su formula presupuestal puede ser expresada como: Y=BX Costos históricos: son los costos que se produjeron en determinado periodo. Ejemplo, los costos de los productos vendidos o los costos de los productos en proceso. Los costos históricos son de gran ayuda para predecir el comportamiento de los costos predeterminados. Costos predeterminados: estos son los costos que se estiman con base en datos estadísticos y proyecciones. Se emplean en la preparación presupuestos. Costos Directos: los que se identifican plenamente con una actividad, departamento o producto. Ejemplo, la materia prima directa y la mano de obra directa y los costos directos de tecnología, los cuales se relacionan directamente con el producto. El salario del director de ventas, costo que se identifica directamente con el departamento respectivo.

- 6. Sistema de Gestión de la Calidad Servicio Nacional de Aprendizaje CUESTIONARIO 22 Versión: 1 Página 1 de 8 Costos Indirectos: son los costos que no podemos identificar con una actividad determinada. Por ejemplo, la depreciación de maquinaria, el alquiler del edificio de planta y oficinas, el salario del director de producción respecto al producto. Costos semivariables o mixtos: Están integrados por una parte fija y una variables, el ejemplo típico son los servicios públicos y el alquiler de equipos. Para efectos presupuestales estos costos deben ser separados en sus componentes fija y variable. La fórmula presupuestal de los costos mixtos pueden indicarse como: Y= a+bx Cada uno de los elementos de la formula presupuestal (y=a+bx) Pueden ser definidos de la siguiente manera: Y = variable dependiente y y representa el costo total (CT) X = Variable independiente que nos muestra el nivel de actividad. a = Constante que representa el costo fijo total (CF) b = Pendiente de la recta y equivale al costo variable por unidad. costos incompleto: cuando a través de la contabilidad respectiva, NO es posible llegar a determinar el costo unitario correctamente, concretándose la empresa a emplear una serie de cuentas acumulativas de los elementos del costo, que requieren, al final del período o ejercicio, el recuento físico de existencias, tanto de materiales y productos terminados, como de fabricación en proceso. Costo de administración: son los que se originan en el área administrativa, ósea los relacionados con la dirección y manejo de las operaciones generales de la empresa, incluye gastos de ventas. Costo por absorción: algunas veces denominado costo total o convencional, todos los costos indirectos de fabricación, tanto variables como fijos, se tratan como costos del producto. Los costos de producción (también llamados costos de operación): son los gastos necesarios para mantener un proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía estándar, la diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción indica el beneficio bruto.

- 7. Sistema de Gestión de la Calidad Servicio Nacional de Aprendizaje CUESTIONARIO 22 Versión: 1 Página 1 de 8 8. Elabore un mapa conceptual sobre la clasificación de los costos. 9. En qué consiste el sistema de costos por órdenes de producción Sistema de costos por órdenes de producción. Este sistema recolecta los costos para cada orden o lote físicamente identificables en su paso a través de los centros productivos de la planta. Los costos que intervienen en el proceso de transformación de una cantidad específica de productos, equipo, reparaciones u otros servicios, se recopilan sucesivamente por los elementos identificables: Materia prima aplicable, mano de obra directa y cargos indirectos, los cuales se acumulan en una orden de trabajo. Resulta aplicable a empresas donde es posible y resulta más practico distinguir lotes, sub-ensambles, ensambles y productos terminados de una gran variedad. Las empresas que comúnmente utilizan este sistema son: De impresión Astilleros Aeronáutica

- 8. Sistema de Gestión de la Calidad Servicio Nacional de Aprendizaje CUESTIONARIO 22 Versión: 1 Página 1 de 8 De construcción De ingeniería 10. En qué consiste el sistema de costos por procesos. Es aquel mediante el cual los costos de producción se cargan a los procesos u operaciones, y se promedian entre las unidades producidas. Se emplean principalmente cuando un producto terminada es el resultado de una operación más o manos continua.