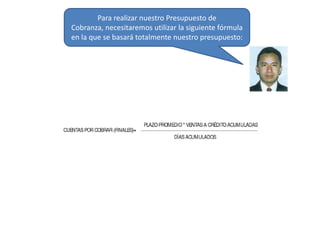

1. Para realizar nuestro Presupuesto de

Cobranza, necesitaremos utilizar la siguiente fórmula

en la que se basará totalmente nuestro presupuesto:

2. Después, ésta es la información que se nos presenta

para elaborar nuestro Presupuesto de Cobranza:

1. Para los productos presupuestados en ventas de gorras

y camisas,

el 60 % se realizará a crédito para nuestros clientes.

2. El plazo crediticio que se le otorga a nuestros clientes es

de 30 días

3. El saldo inicial por Cuentas por Cobrar que estámos

arrastrándo desde

el año pasado es de $ 3,420.

3. Tomámos de nuestro presupuesto de ventas los datos

que están en la columnas de color anaranjados:

MES

AGOSTO

VENTAS

PRONOSTI

CADAS

$11,866.67

VENTAS

INCREME

NTADAS

VENTAS

DE

GORRAS

($11,866.6

7

X1.20) =

($14,240*

0.35)=

$14,240

($14,566.6

7

SEPTIEM

BRE

$14,566.67

x1.20)

=

$17,480

($17,266.6

7

OCTUBRE

$17,266.67

x1.20)

=

$20,720

$4,984

($17,480

*0.35)=

$6,118

($20,720

*0.35)=

$7,252

UNIDADES

VENTAS DE

GORRAS

($4,984/(15

0*1.12))=

29.67

($6,118

/(150*1.12)

)=36.42

($7,252

/(150*1.12)

)=43.17

VENTAS

DE

CAMISAS

UNIDAD

ES

VENTAS

DE

CAMISAS

$9,256.00

82.64

$14,240.00 $2,278.40 $356.00

$16,162.40

$11,362.00

101.45

$17,480.00 $2,796.80 $437.00

$19,839.80

$13,468.00

120.25

$20,720.00 $3,315.20 $518.00

$23,517.20

VENTAS

TOTALES

Impuestos

totales

Retención

totales

VENTAS

DESPUES

DE

RETENCIO

NES

4. Recuérda que para trabajar nuestro Presupuesto de

Cobranza, es necesario obtener las ventas brutas, es

decir, la suma de nuestras VENTAS + Impuesto +

Retenciones. OJO: RECUERDA obtener sólo el % de

crédito que nos indican al inicio :

0.60

MES

VENTAS TOTALES

IMPUESTOS

RETENCIÓN

VENTAS BRUTAS A

CREDITO

AGOSTO

$14,240.00

$2,278.40

$356.00

$10,124.64

SEPTIEMBRE

$17,480.00

$2,796.80

$437.00

$12,428.28

OCTUBRE

$20,720.00

$3,315.20

$518.00

$14,731.92

1. Para los productos

presupuestados en ventas de

gorras y camisas,

el 60 % se realizará a

crédito para nuestros clientes.

2. El plazo crediticio que se le

otorga a nuestros clientes es

de 30 días

3. El saldo inicial por Cuentas

por Cobrar que estámos

arrastrándo desde

el año pasado es de $ 3,420.

5. Después obtenemos nuestras ventas acumuladas así

como nuestros días acumulados (recuerda que al

inicio se nos comentó que la empresa da 30 días de

plazo crediticio a sus clientes):

MES

VENTAS TOTALES

IMPUESTOS

RETENCIÓN

VENTAS BRUTAS A

CREDITO

VENTAS

ACUMULADAS

DIAS ACUMULADOS

AGOSTO

$14,240.00

$2,278.40

$356.00

$10,124.64

$10,124.64

30

SEPTIEMBRE

$17,480.00

$2,796.80

$437.00

$12,428.28

$22,552.92

60

OCTUBRE

$20,720.00

$3,315.20

$518.00

$14,731.92

$37,284.84

90

6. Después obtenemos nuestro Saldo Final de Cuentas

por Cobrar, utilizando nuestro fórmula del inicio:

MES

VENTAS

TOTALES

IMPUESTOS

RETENCIÓN

VENTAS

BRUTAS A

CREDITO

VENTAS

ACUMULADAS

DIAS

ACUMULADOS

S.F. DE

CUENTAS POR

COBRAR

AGOSTO

$14,240.00

$2,278.40

$356.00

$10,124.64 $10,124.64

30

$10,124.64

SEPTIEMB

RE

$17,480.00

$2,796.80

$437.00

$12,428.28 $22,552.92

60

$11,276.46

OCTUBRE

$20,720.00

$3,315.20

$518.00

$14,731.92 $37,284.84

90

$12,428.28

(30)($10,124.64)

30

(30)($22,552.92)

60

(30)($37,284.84)

90

7. Y Después realizamos nuestro Presupuesto de

Cobranza con todos los datos que hemos obtenido en

el siguiente formato:

NOVIEMBRE

DIAS ACUMULADOS

SALDO INICIAL CUENTAS

POR COBRAR

VENTAS DE CREDITO

SALDO FINAL CUENTAS

POR COBRAR

RECAUDADO DE

CUENTAS POR COBRAR

DICIEMBRE

ENERO

TOTAL

8. Empezamos con Noviembre, donde colocamos los días

acumulados respectivos, y después con el SALDO

INICIAL que venimos arrastrándo desde el año pasado

en cuanto a Cuentas por Cobrar

NOVIEMBRE

DIAS ACUMULADOS

30

SALDO INICIAL CUENTAS

POR COBRAR

$3,420

VENTAS DE CREDITO

SALDO FINAL CUENTAS

POR COBRAR

RECAUDADO DE

CUENTAS POR COBRAR

DICIEMBRE

ENERO

TOTAL

10. Y después restamos a todo el saldo fina de cuentas por

cobrar de Noviembre

NOVIEMBRE

DIAS ACUMULADOS

30

SALDO INICIAL CUENTAS

POR COBRAR

3420

VENTAS DE CREDITO

$10,124.64

SALDO FINAL CUENTAS

POR COBRAR

$10,124.64

RECAUDADO DE

CUENTAS POR COBRAR

$3,420.00

DICIEMBRE

ENERO

TOTAL

11. Realizamos el mismo procedimiento anterior, con cada mes, solo que el SALDO

INICIAL del mes siguiente es el SALDO FINAL del mes anterior:

NOVIEMBRE

DICIEMBRE

ENERO

DIAS ACUMULADOS

30

60

90

SALDO INICIAL CUENTAS

POR COBRAR

3420

$10,124.64

$11,276.46

VENTAS DE CREDITO

$10,124.64

$12,428.28

$14,731.92

SALDO FINAL CUENTAS

POR COBRAR

$10,124.64

$11,276.46

$12,428.28

RECAUDADO DE

CUENTAS POR COBRAR

$3,420.00

$11,276.46

$13,580.10

TOTAL

12. Y POR ÚLTIMO, obtenemos nuestros totales finales de nuestro Presupuesto de

Cobranza. RECUERDA: El Saldo Inicial Total es el saldo inicial con el que

empezamos nuestro ejercicio y el Saldo Final es con el que terminamos nuestro

ejercicio:

NOVIEMBRE

DICIEMBRE

ENERO

TOTAL

DIAS ACUMULADOS

30

60

90

SALDO INICIAL CUENTAS

POR COBRAR

3420

$10,124.64

$11,276.46

3420

VENTAS DE CREDITO

$10,124.64

$12,428.28

$14,731.92

$37,284.84

SALDO FINAL CUENTAS

POR COBRAR

$10,124.64

$11,276.46

$12,428.28

$12,428.28

RECAUDADO DE

CUENTAS POR COBRAR

$3,420.00

$11,276.46

$13,580.10

$28,276.56