Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Paso4

Similar a Paso4 (20)

Último

Último (20)

Paso4

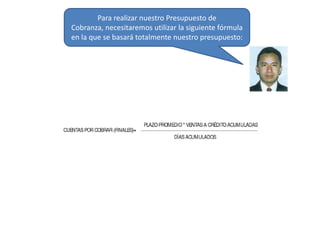

- 1. Para realizar nuestro Presupuesto de Cobranza, necesitaremos utilizar la siguiente fórmula en la que se basará totalmente nuestro presupuesto:

- 2. Después, ésta es la información que se nos presenta para elaborar nuestro Presupuesto de Cobranza: 1. Para los productos presupuestados en ventas de gorras y camisas, el 60 % se realizará a crédito para nuestros clientes. 2. El plazo crediticio que se le otorga a nuestros clientes es de 30 días 3. El saldo inicial por Cuentas por Cobrar que estámos arrastrándo desde el año pasado es de $ 3,420.

- 3. Tomámos de nuestro presupuesto de ventas los datos que están en la columnas de color anaranjados: MES AGOSTO VENTAS PRONOSTI CADAS $11,866.67 VENTAS INCREME NTADAS VENTAS DE GORRAS ($11,866.6 7 X1.20) = ($14,240* 0.35)= $14,240 ($14,566.6 7 SEPTIEM BRE $14,566.67 x1.20) = $17,480 ($17,266.6 7 OCTUBRE $17,266.67 x1.20) = $20,720 $4,984 ($17,480 *0.35)= $6,118 ($20,720 *0.35)= $7,252 UNIDADES VENTAS DE GORRAS ($4,984/(15 0*1.12))= 29.67 ($6,118 /(150*1.12) )=36.42 ($7,252 /(150*1.12) )=43.17 VENTAS DE CAMISAS UNIDAD ES VENTAS DE CAMISAS $9,256.00 82.64 $14,240.00 $2,278.40 $356.00 $16,162.40 $11,362.00 101.45 $17,480.00 $2,796.80 $437.00 $19,839.80 $13,468.00 120.25 $20,720.00 $3,315.20 $518.00 $23,517.20 VENTAS TOTALES Impuestos totales Retención totales VENTAS DESPUES DE RETENCIO NES

- 4. Recuérda que para trabajar nuestro Presupuesto de Cobranza, es necesario obtener las ventas brutas, es decir, la suma de nuestras VENTAS + Impuesto + Retenciones. OJO: RECUERDA obtener sólo el % de crédito que nos indican al inicio : 0.60 MES VENTAS TOTALES IMPUESTOS RETENCIÓN VENTAS BRUTAS A CREDITO AGOSTO $14,240.00 $2,278.40 $356.00 $10,124.64 SEPTIEMBRE $17,480.00 $2,796.80 $437.00 $12,428.28 OCTUBRE $20,720.00 $3,315.20 $518.00 $14,731.92 1. Para los productos presupuestados en ventas de gorras y camisas, el 60 % se realizará a crédito para nuestros clientes. 2. El plazo crediticio que se le otorga a nuestros clientes es de 30 días 3. El saldo inicial por Cuentas por Cobrar que estámos arrastrándo desde el año pasado es de $ 3,420.

- 5. Después obtenemos nuestras ventas acumuladas así como nuestros días acumulados (recuerda que al inicio se nos comentó que la empresa da 30 días de plazo crediticio a sus clientes): MES VENTAS TOTALES IMPUESTOS RETENCIÓN VENTAS BRUTAS A CREDITO VENTAS ACUMULADAS DIAS ACUMULADOS AGOSTO $14,240.00 $2,278.40 $356.00 $10,124.64 $10,124.64 30 SEPTIEMBRE $17,480.00 $2,796.80 $437.00 $12,428.28 $22,552.92 60 OCTUBRE $20,720.00 $3,315.20 $518.00 $14,731.92 $37,284.84 90

- 6. Después obtenemos nuestro Saldo Final de Cuentas por Cobrar, utilizando nuestro fórmula del inicio: MES VENTAS TOTALES IMPUESTOS RETENCIÓN VENTAS BRUTAS A CREDITO VENTAS ACUMULADAS DIAS ACUMULADOS S.F. DE CUENTAS POR COBRAR AGOSTO $14,240.00 $2,278.40 $356.00 $10,124.64 $10,124.64 30 $10,124.64 SEPTIEMB RE $17,480.00 $2,796.80 $437.00 $12,428.28 $22,552.92 60 $11,276.46 OCTUBRE $20,720.00 $3,315.20 $518.00 $14,731.92 $37,284.84 90 $12,428.28 (30)($10,124.64) 30 (30)($22,552.92) 60 (30)($37,284.84) 90

- 7. Y Después realizamos nuestro Presupuesto de Cobranza con todos los datos que hemos obtenido en el siguiente formato: NOVIEMBRE DIAS ACUMULADOS SALDO INICIAL CUENTAS POR COBRAR VENTAS DE CREDITO SALDO FINAL CUENTAS POR COBRAR RECAUDADO DE CUENTAS POR COBRAR DICIEMBRE ENERO TOTAL

- 8. Empezamos con Noviembre, donde colocamos los días acumulados respectivos, y después con el SALDO INICIAL que venimos arrastrándo desde el año pasado en cuanto a Cuentas por Cobrar NOVIEMBRE DIAS ACUMULADOS 30 SALDO INICIAL CUENTAS POR COBRAR $3,420 VENTAS DE CREDITO SALDO FINAL CUENTAS POR COBRAR RECAUDADO DE CUENTAS POR COBRAR DICIEMBRE ENERO TOTAL

- 9. MES VENTAS TOTALES IMPUEST OS RETENCI ÓN VENTAS BRUTAS A CREDITO VENTAS ACUMUL ADAS DIAS ACUMUL ADOS S.F. DE CUENTAS POR COBRAR AGOSTO $14,240.00 $2,278.40 $356.00 $10,124.64 $10,124.64 30 $10,124.64 SEPTIEM BRE $17,480.00 $2,796.80 $437.00 $12,428.28 $22,552.92 60 $11,276.46 OCTUBR E $20,720.00 $3,315.20 $518.00 $14,731.92 $37,284.84 90 Después, colocamos las Ventas de crédito respectivas de Noviembre, así como su saldo final de CXC $12,428.28 NOVIEMBRE DIAS ACUMULADOS 30 SALDO INICIAL CUENTAS POR COBRAR 3420 VENTAS DE CREDITO $10,124.64 SALDO FINAL CUENTAS POR COBRAR $10,124.64 RECAUDADO DE CUENTAS POR COBRAR DICIEMBRE ENERO TOTAL

- 10. Y después restamos a todo el saldo fina de cuentas por cobrar de Noviembre NOVIEMBRE DIAS ACUMULADOS 30 SALDO INICIAL CUENTAS POR COBRAR 3420 VENTAS DE CREDITO $10,124.64 SALDO FINAL CUENTAS POR COBRAR $10,124.64 RECAUDADO DE CUENTAS POR COBRAR $3,420.00 DICIEMBRE ENERO TOTAL

- 11. Realizamos el mismo procedimiento anterior, con cada mes, solo que el SALDO INICIAL del mes siguiente es el SALDO FINAL del mes anterior: NOVIEMBRE DICIEMBRE ENERO DIAS ACUMULADOS 30 60 90 SALDO INICIAL CUENTAS POR COBRAR 3420 $10,124.64 $11,276.46 VENTAS DE CREDITO $10,124.64 $12,428.28 $14,731.92 SALDO FINAL CUENTAS POR COBRAR $10,124.64 $11,276.46 $12,428.28 RECAUDADO DE CUENTAS POR COBRAR $3,420.00 $11,276.46 $13,580.10 TOTAL

- 12. Y POR ÚLTIMO, obtenemos nuestros totales finales de nuestro Presupuesto de Cobranza. RECUERDA: El Saldo Inicial Total es el saldo inicial con el que empezamos nuestro ejercicio y el Saldo Final es con el que terminamos nuestro ejercicio: NOVIEMBRE DICIEMBRE ENERO TOTAL DIAS ACUMULADOS 30 60 90 SALDO INICIAL CUENTAS POR COBRAR 3420 $10,124.64 $11,276.46 3420 VENTAS DE CREDITO $10,124.64 $12,428.28 $14,731.92 $37,284.84 SALDO FINAL CUENTAS POR COBRAR $10,124.64 $11,276.46 $12,428.28 $12,428.28 RECAUDADO DE CUENTAS POR COBRAR $3,420.00 $11,276.46 $13,580.10 $28,276.56