Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a De jorge

Similar a De jorge (20)

De jorge

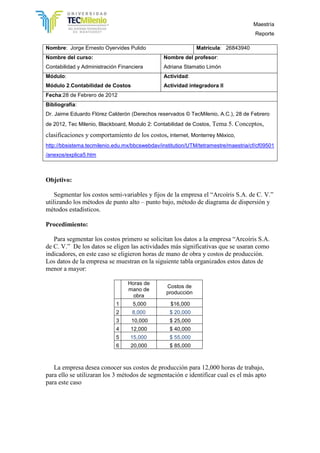

- 1. Maestría Reporte Nombre: Jorge Ernesto Oyervides Pulido Matrícula: 26843940 Nombre del curso: Nombre del profesor: Contabilidad y Administración Financiera Adriana Stamatio Limón Módulo: Actividad: Módulo 2.Contabilidad de Costos Actividad integradora II Fecha:28 de Febrero de 2012 Bibliografía: Dr. Jaime Eduardo Flórez Calderón (Derechos reservados © TecMilenio, A.C.), 28 de Febrero de 2012, Tec Milenio, Blackboard, Modulo 2: Contabilidad de Costos, Tema 5. Conceptos, clasificaciones y comportamiento de los costos, internet, Monterrey México, http://bbsistema.tecmilenio.edu.mx/bbcswebdav/institution/UTM/tetramestre/maestria/cf/cf09501 /anexos/explica5.htm Objetivo: Segmentar los costos semi-variables y fijos de la empresa el “Arcoíris S.A. de C. V.” utilizando los métodos de punto alto – punto bajo, método de diagrama de dispersión y métodos estadísticos. Procedimiento: Para segmentar los costos primero se solicitan los datos a la empresa “Arcoíris S.A. de C. V.” De los datos se eligen las actividades más significativas que se usaran como indicadores, en este caso se eligieron horas de mano de obra y costos de producción. Los datos de la empresa se muestran en la siguiente tabla organizados estos datos de menor a mayor: Horas de Costos de mano de producción obra 1 5,000 $16,000 2 8,000 $ 20,000 3 10,000 $ 25,000 4 12,000 $ 40,000 5 15,000 $ 55,000 6 20,000 $ 85,000 La empresa desea conocer sus costos de producción para 12,000 horas de trabajo, para ello se utilizaran los 3 métodos de segmentación e identificar cual es el más apto para este caso

- 2. Maestría Reporte Método Punto Alto – Punto Bajo Este método compara el punto más alto contra el más bajo de costos contra la actividad significativa para determinar la tasa de costos variable, con ella se determina el costo fijo en base a los valores máximos, y con ello se puede determinar el Costo total para cualquier valor. Primero se determina la tasa de costo variable con la siguiente fórmula: Sustituyendo Tasa de costo variable = 4.6 pesos por hora El siguiente paso es determinar el valor del costo fijo, esto se hace considerando los valores máximos de costos y actividades para que sea correcto. Se usa la siguiente formula. Se sustituyen los valores Costo Fijo = -7,000 Los costos nunca pueden ser negativos, el resultado no resulta confiable, aun así suponiendo que fuese valido se procede a determinar el costo total de producción Donde costos variables son Sustituyendo la formula El costo de producción obtenido es mayor al costo real que ha tenido la empresa

- 3. Maestría Reporte Método de diagrama de dispersión Este método se grafican los datos obtenidos se comparan la actividad en el eje “x” y los costos en el eje “y”, a mayor producción mayor variación de costos. Horas de Costos de mano de producción obra 1 5,000 $16,000 2 8,000 $ 20,000 3 10,000 $ 25,000 4 12,000 $ 40,000 5 15,000 $ 55,000 6 20,000 $ 85,000 Costos de produccion $90,000 $80,000 $70,000 $60,000 $50,000 $40,000 Costos de produccion $30,000 $20,000 $10,000 $- - 5,000 10,000 15,000 20,000 25,000 Normalmente se toman dos puntos de la grafica que estén lo más próximos a una línea recta, aquí se puede apreciar que hay una discontinuidad en la relación de costos contra horas de mano de obra, actualmente la empresa ha indicado que los valores más representativos son 8,000 horas - $20,000 y 15,000 horas - $ 55,000, se tomaran estos dos puntos para determinar los costos de la compañía. Al igual que en el método anterior se determina la tasa de costos variables con la misma fórmula, sustituyendo los valores más significativos de la recta.

- 4. Maestría Reporte Sustituyendo Tasa de costo variable = 5 pesos por hora Muy parecido al valor anterior, utilizando la misma fórmula que en el método anterior se determinan el costo fijo. Se sustituyen los valores Costo Fijo = -45,000 Nuevamente resulta un valor negativo. Se realizara la sustitución de valores asumiéndolos como validos solo para determinar qué tanta precisión se tiene actualmente. Sustituyendo la formula Los costos totales de producción son demasiado bajos, se aprecia cierta incongruencia en los datos. Para verificar esto se utilizara el último método. El método de los mínimos cuadrados Mínimos Cuadrados Este método es un análisis estadístico que relaciona las variables dependientes y las independientes. Las formulas aquí son muy diferentes, las formulas son: a = costo fijo b = tasa de costo variable n = numero de datos disponibles x = actividad representativa y = costos variables

- 5. Maestría Reporte Para simplificar la siguiente tabla muestra los datos de las variables elevados a sus potencias correspondientes Horas de Costos de mano de producción $ obra (x) (y) x^2 xy 1 5,000 16,000 25,000,000 80,000,000 2 8,000 20,000 64,000,000 160,000,000 3 10,000 25,000 100,000,000 250,000,000 4 12,000 40,000 144,000,000 480,000,000 5 15,000 55,000 225,000,000 825,000,000 6 20,000 85,000 400,000,000 1,700,000,000 Sumatoria 70,000 241,000.00 958,000,000 3,495,000,000 El valor del costo fijo resulta negativa una vez más, pero sigue siendo muy diferente a los resultados obtenidos con los otros métodos. Se realizara la sustitución de valores asumiéndolos como validos solo para determinar los costos totales de producción en base al método estadístico. Sustituyendo la formula

- 6. Maestría Reporte Se analizan los resultados obtenidos para determinar la solución del problema Resultados Los resultados obtenidos utilizando los 3 métodos no son claros, los 3 métodos muestran un valor de cotos fijos negativo, lo que en la proactiva es imposible por el hecho de que simplemente por contar con el negocio se adquieren costos administrativos, la conclusión es que los datos que se tienen actualmente no son suficientes para determinar un costo fijo, una tasa de costos variable ni costos variables confiables, habría que analizar más a fondo si estos costos de mano de obra los a cubierto la empresa con personal propio, a través de outsourcing o que “mezcla” esta utilizando, buscar una serie de datos más estable para determinar claramente los costos totales de producción. Como recomendación la empresa “Arcoíris S.A. de C.V” debe estandarizar sus costos, los valores del punto 1 al punto 5 son los más cercanos a una recta, habría que tomarlos como base para volver a analizar con estos métodos y en base a ellos poner un estándar de costos. Conclusión: Con esta actividad aprendí a usar los métodos de segmentación de costos, analizar la información proporcionada por una empresa para identificar sus costos variables en base a los costos de producción contra los costos fijos para un valor aleatorio de una actividad determinada, también a determinar si los datos son útiles o si presentan incongruencias analizar fuera del papel las causas, buscar una solución para que los resultados del análisis respalden la información de la empresa en caso de una auditoria o simplemente para mejorar sus ganancias reduciendo perdidas o gastos innecesarios.