Leyes especiales federales en mapas conceptuales.Parte 1

•

0 recomendaciones•156 vistas

Diversos Autores han publicado el tema de leyes especiales en Doctrina Legislación y Jurisprudencia, pero ninguno la había realizado a través de mapas conceptuales, el INACIPE, intento hacer un prontuario de Delitos Federales pero no se logro el objetivo ahora pongo a disposición de los Juristas y especialistas en la rama del Derecho penal, el mas grande trabajo de investigación realizado en la FES ACATLÁN UNAM, en el decimo semestre de la materia de Delitos Especiales y con la ayuda de los alumnos se logró la maravillosa obra que hoy se publica.

Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

Similar a Leyes especiales federales en mapas conceptuales.Parte 1

Similar a Leyes especiales federales en mapas conceptuales.Parte 1 (20)

Más de Aaron Hernandez Lopez

Más de Aaron Hernandez Lopez (20)

Último

Último (20)

Leyes especiales federales en mapas conceptuales.Parte 1

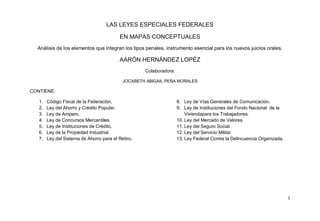

- 1. 1 LAS LEYES ESPECIALES FEDERALES EN MAPAS CONCEPTUALES Análisis de los elementos que integran los tipos penales, instrumento esencial para los nuevos juicios orales. AARÓN HERNÁNDEZ LOPÉZ Colaboradora: JOCABETH ABIGAIL PEÑA MORALES CONTIENE: 1. Código Fiscal de la Federación. 2. Ley del Ahorro y Crédito Popular. 3. Ley de Amparo. 4. Ley de Concursos Mercantiles. 5. Ley de Instituciones de Crédito. 6. Ley de la Propiedad Industrial. 7. Ley del Sistema de Ahorro para el Retiro. 8. Ley de Vías Generales de Comunicación. 9. Ley de Instituciones del Fondo Nacional de la Viviendapara los Trabajadores. 10. Ley del Mercado de Valores. 11. Ley del Seguro Social 12. Ley del Servicio Militar 13. Ley Federal Contra la Delincuencia Organizada.

- 2. 2 P R Ó L O G O Irma Griselda Amuchategui Requena * Ante la amable petición del destacado maestro Aarón Hernández López para escribir el prólogo para esta nueva obra suya, he aceptado y agradecido tan distinguido honor. Como se sabe, en el teatro griego y latino el prólogo era el discurso previo a la representación para explicarla, incluso, para pedir benevolencia. Así lo refiere doña María Moliner en su Diccionario del Uso del Español. Afortunadamente, la función literaria y contemporánea de un prólogo es muy distinta. Se trata de presentar, en breves líneas precedentes a la obra prologada, algunas ideas y apreciaciones sobre la obra y su autor. Grandes obras han sido prologadas por también grandes personas. Tal es el caso, por ejemplo del prólogo escrito para el Tratado de los delitos y de las penas de Cesare Bonesana Marqués de Beccaria, publicado en 1764 y que prologara en 1957 don Constancio Bernaldo de Quiros. El presente no es el caso; este libro de Aarón Hernández López es un trabajo arduo, detallado, de una investigación profunda, recopilación y actualización cuidadosas que dieron por resultado final un producto relevante que prologo con humildad, afecto y el reconocimiento que desde hace tiempo profeso al autor.

- 3. 3 Difícil resulta escribir en pocas líneas lo mucho que hay que decir de una obra tan amplia, actual e importante como es ésta ante la cual nos encontramos: Los elementos de los tipos penales en las leyes especiales federales (en mapas conceptuales). Asimismo, es imposible plasmar aquí, los rasgos sobresalientes del autor, de quien sabemos, es profundo conocedor de la materia penal, tanto sustantiva como adjetiva, incluso del Amparo y del Derecho Penitenciario. Es conocido tanto en el medio universitario por su continua y destacada labor docente de más de treinta años, como en el foro jurídico. Tiene experiencia como abogado postulante, como ponente en congresos y como conferenciante; del mismo modo, ha estado en contacto con el Derecho Penal en el terreno práctico, desde el inicio de un asunto, esto es, en una agencia investigadora del Ministerio Público. Consecuentemente, se trata de alguien que maneja la temática penal, no sólo teóricamente sino también en la práctica, donde ha adquirido una gran experiencia. Recuerdo aquí uno de los magistrales Ensayos de Miguel de Montaigne; me refiero a su ensayo sobre La Experiencia, donde expresa: “Ningún deseo más natural que el deseo del conocimiento. Todos los medios que a él pueden conducirnos los ensayamos, y, cuando la razón nos falta, echamos mano de la experiencia,…”. Aarón Hernández López, ha echado mano del conocimiento, de la razón y de la experiencia. El resultado es este libro que se cuenta entre los ya más de doce que ha publicado. Este libro contiene una detallada presentación de los elementos de tipos penales contenidos en leyes especiales federales y dos leyes especiales locales. El autor ha recurrido a uno de los métodos más exitosos dentro del proceso enseñanza aprendizaje que es el de los mapas conceptuales. Una manera esquemática, sintética y completa para representar un tema determinado. Dentro de la pedagogía actual, este recurso es utilizado tanto

- 4. 4 por docentes para facilitar a los alumnos la comprensión de los temas, como por los propios alumnos para facilitarse a sí mismos el aprendizaje. Una labor titánica debió haber sido también la recopilación de leyes especiales federales. La otra parte de tan importante tarea fue presentar en mapas conceptuales, los elementos de los tipos penales de dichas leyes. Debo destacar aquí, que la preocupación de Aarón Hernández por reunir y simplificar la comprensión de estos tipos penales es digna de reconocimiento. Precisamente en el momento actual el mundo entero, pero especialmente nuestro país, atraviesa por el delicado problema de la inseguridad; problema, ante el que los servidores públicos encargados de ello, no logran saber cómo resolver. En parte, por desconocimiento, también por intereses partidistas y por conveniencias personales. Pareciera que la única solución es crear leyes, incluso duplicándolas o haciéndolas de compleja e inentendible comprensión. Vive nuestro lastimado México, el problema de la abundancia de leyes, que no hacen sino complicar y entorpecer una verdadera lucha contra la delincuencia. Dijo Montesquieu “Las leyes inútiles debilitan las necesarias” ¡Y qué razón tenía! Redactar leyes, no es la única solución, es apenas una pequeña parte. Tampoco es verdad que todo detenido o procesado sea peligroso, de manera que penas muy largas, no resuelven y sí empeoran; ya lo había señalado Cesare Beccaria en el Siglo XVIII, pero seguimos sin entender. “La conducta delictiva no es siempre índice constante de peligrosidad, pues son muchos los hombres en los que el delito constituye solamente un accidente en sus vidas”; así lo expresó con toda certeza Mariano Jiménez Huerta en su Panorama del Delito.

- 5. 5 Por todo ello, esta obra resulta fundamental para el estudiante de Derecho, para el profesor universitario que se ocupa de servir las cátedras de las ciencias penales y también será de gran utilidad para quienes en su cotidiana labor de procurar e impartir justicia, necesitan recurrir a un libro que facilite la comprensión del complejo tema que es el análisis de los elementos de tipos penales de leyes especiales. Concluyo este prólogo evocando a un grande de la literatura universal, quien también vivió el problema de complejas leyes e injusticias y que incluso escribiera una de las más monumentales obras Crimen y Castigo; me refiero a Fiódor Dostoyevski quien dijo “Es más fácil hacer leyes que gobernar”. Mi felicitación al maestro Aarón Hernández López por ésta, que auguro será también, una exitosa obra. *Profesora de Carrera de la Facultad de Derecho de la UNAM

- 6. 6 INTRODUCCIÓN Los delitos previstos en leyes especiales, la razón de ser, su fundamentación y la problemática para ser considerados como tales. Si se acude a la doctrina del derecho penal español encontramos un antecedente del tema, como sería la ley de propiedad industrial del 16 de mayo de 1902, que establece delitos dentro de su texto, entre otras diversas leyes también consideradas como especiales. Respecto al análisis de los delitos de referencia, se consultó la obra del doctor Víctor Gómez Martín quien en su tesis de doctorado en la Universidad de Barcelona del año 2003 con el tema “Los delitos especiales” menciona que éstos se encuentran divididos en dos clases de delitos ; por un lado el concepto simple en el cual se define el tipo penal y se describe una conducta punible a título de autor, con ciertas condiciones especiales que requiere la propia ley, en tanto que los conceptos complejos de delitos especiales incorporan, no solo la descripción del delito expresado en sus definiciones simples, sino además, su propia fundamentación. 1 En otro orden de ideas el mismo autor, citando a Von Hippel sostiene; “Que tan solo determinadas personas pueden ser autores físicos”, distinción que nos sirve para entender mejor la característica de que los delitos previstos en Leyes Especiales tendrán siempre un común denominador, es decir, la calidad del sujeto. Difiriendo de tal autor el suscrito considera que existen delitos en los que no se requiere la calidad de sujeto, como ejemplo, la Ley General de Población, que cualquiera puede cometer dicho delito”. En el fundamento constitucional de la materia, encontramos en el artículo 73 que refiere, las facultades que tiene el Congreso para legislar en delitos previstos en Leyes Especiales. Por otra parte tenemos el conflicto de Leyes, el cual es resuelto en la legislación ordinaria, en el Código Penal Federal en su artículo 6° que a la letra dice: “Cuando se cometa un delito no previsto en este Código, pero sí en una ley especial o en un tratado internacional de observancia obligatoria en México, se aplicarán éstos, tomando en cuenta las disposiciones del Libro Primero del presente Código y, en su caso, las conducentes del Libro Segundo.” En la doctrina mexicana encontramos escasos autores que han estudiado los delitos a que se hace alusión en la presente, siendo los más relevantes Acosta Romero Miguel, Ramírez Delgado Juan Manuel, César Augusto Osorio y Nieto. Recientemente un estudio elaborado por 1 http://www.tesisenxarxa.net/TESIS_UB/AVAILABLE/TDX-0401103-111032/TESIA.pdf

- 7. 7 Bernardino Esparza Martínez, Emilio Daniel Cunjama López y Rocío Hernández Vite, en el que se intenta realizar un enfoque diferente, editado por el Instituto Nacional de Ciencias Penales; Porrúa, México 2008. Ante la poca bibliografía nacional resultó un reto intentar conformar los delitos especiales en mapas conceptuales. Miguel Ángel García- Domínguez, realizó un intento por integrar los delitos especiales, perdiéndose en el tiempo su trabajo al haberse dejado de publicar por la editorial Trillas. Por otra parte existen algunos trabajos sobre leyes especiales individuales, como es el estudio de Mario Alberto Torres López, quien denomina a su obra “Teoría y Práctica de los Delitos Fiscales”; las razones pueden ser las gran diversidad que encontramos en treinta y cinco leyes, además de diversas leyes especiales locales, las cuales regulan un universo en todas las materias del derecho. Por lo anterior sirva mi presente estudio como un ensayo del Derecho Penal especial en mapas conceptuales e invitar a los estudiosos a abundar sobre este tipo de investigaciones en mapas conceptuales. Otra de las fuentes que se consultaron fue la jurisprudencia sostenida por la Suprema Corte de Justicia de la Nación, en cuanto a la interpretación de las Leyes Especiales. Por último, el Código Penal Federal, Código Penal del Estado de México, Código Penal para el Distrito Federal; todos, de mi autoría, siguiendo el mismo formato de mapas conceptuales nuevo modelo de investigación, editados por la casa Ángel Editor, ediciones 2009, 2010 y 2011, respectivamente. Los cuales sirvieron de base para el libro que hoy se comenta. Desde el punto de vista académico la Universidad Nacional Autónoma de México incorporó como materia en la especialidad la Cátedra de la Leyes Especiales, de la cual soy profesor desde año 2000, en la Facultad de Estudios Superiores Acatlán. Siendo en dicho campus universitario el centro de investigación con los alumnos de decimo semestre que dio como resultado el libro que hoy se publica, agradeciendo de antemano a mis alumnos las aportaciones que aparecen en el trabajo. Resumiendo que los delitos especiales los podemos identificar con las siguientes características: a) Que se desprendieron del Derecho Penal general. b) Que el primer delito que se reconoció como especial fue el Código Penal Militar, que hasta la fecha sigue siendo una Ley Especial. c) La generalidad de los Delitos Especiales como lo sostiene el Doctor Víctor Gómez Martín, en su tesis de grado, que esta clase de delitos tienen un elemento propio que los identifica como tales, el cual corresponde a la calidad del sujeto activo del delito. d) Que los Delitos Especiales se encuentran dispersos en una diversidad de materias en las cuales el legislador tipifico conductas ilícitas.

- 8. 8 e) Que encontramos Delitos Especiales en Leyes Federales, Estatales o Locales. f) Que tratándose de los Delitos Especiales Federales, no hay razón alguna para que estos tengan un requisito de procedibilidad o sea que sean perseguidos por querella ya que el bien jurídico tutelado es el Estado en cualquiera de sus modalidades, por lo cual se propone que deben de ser perseguibles de oficio, en virtud de que le está prohibido al Estado perdonar a quien ha delinquido, ya que representa a toda la Nación y no a un particular. Aarón Hernández López México 1 de Julio del 2011

- 9. 9 DISCURSO DE DESPEDIDA DE MI ÚLTIMA CLASE EN LA ESCUELA NACIONAL DE ESTUDIOS SUPERIORES, “ACATLAN” UNAM. (1974-2013) Al impartir la materia de delitos previstos en leyes especiales, correspondiente al décimo semestre de la carrera de licenciados en derecho, adscritos a la División de Ciencias Jurídicas de la FES Acatlán UNAM. Segundo semestre del 2013. Al inicio de las clases se le informó a los alumnos, que la materia comprendía 39 leyes especiales federales y algunas leyes especiales de carácter local, cada alumno seleccionaría una ley, un artículo, una fracción, un párrafo o un inciso que describiera un delito, o sea un tipo penal específico; el cual tendría que ser expuesto en la clase con los sistemas de la computadora, la memoria, el proyector y el rayo láser, el expositor, manejaría su presentación a través de mapas conceptuales, los cuales son reconocidos actualmente en internet como: “Los mapas conceptuales pueden usarse para su inclusión en un índice y poder así acceder a la información del hipertexto de forma más fácil o para suministrar una interfaz activa, significativa y de uso sencillo. Constituyen una herramienta imprescindible para facilitar la navegación y, además, los mapas junto a la semántica formal, pueden usarse para suministrar una interfaz de programa para el control del material multimedia. Por su parte, las redes semánticas pueden usarse para representar las bases de conocimiento que son operacionales y pueden ser usadas para el acceso basado en el conocimiento”. Al terminar la ponencia se procedía a hacer las observaciones, comentarios y críticas al trabajo; acto seguido, las alumnas y alumnos tenían que corregir y volver a ser evaluados. Aclarando que, por tratarse del décimo semestre, último de la carrera, los alumnos tienen la capacidad, la juventud, la energía y la vocación en algunos casos para la investigación. Confieso que cada alumno era evaluado y exentado después de su revisión final. A la mitad del semestre la alumna Salma Winston Álvarez, al exponer su ley y el delito específico de la misma, al proyectar su mapa conceptual observé con asombro, con placer y con gusto que valió la pena haber invertido 37 años en la docencia y una década en la investigación de los delitos especiales en mapas conceptuales ya que mi alumna Salma agregó 20 complementos de cada uno de los elementos básicos, que el autor había realizado en los libros del Código Penal Federal 2009. Código Penal del Estado de México 2010. Y en el Código Penal para el Distrito Federal 2011. Mi alumna Salma Winston Álvarez, adicionó con una nota exploratoria, complementaría y necesaria a los elementos que conforman cada tipo penal; al terminar su exposición tuve que reconocer el esfuerzo y trabajo de la alumna a quien le manifesté: “Salma, haz borrado el trabajo del profesor, tu aportación a superado al maestro, haz humillado y ofendido intelectualmente al profesor de la materia, pero eso es precisamente lo que queremos los maestros, que los alumnos nos califiquen de frente, con valor y con conocimientos, como tú lo has hecho; que nos superen en todo lo que nosotros somos, te admiro y te felicito por tu investigación. (Que diferencia escuchar al alumno de frente y a los ojos, verlo, admirarlo y respetarlo, no como aquéllos alumnos cobardes, que se esconden en el anonimato al calificarnos en la red como tontos acosadores y miserables, no recomiendo que sean ustedes de esos, ya que si como estudiantes son cobardes y traidores, no sé qué serán como profesionistas.)

- 10. 10 El semestre que termina, con el grupo de la materia de Delitos Especiales, es el que mejor colaboró con el profesor en la investigación, pues se les obligó a hacer las correcciones y a realizar un trabajo adicional de un delito cibernético. Asimismo a que enviaran a mi correo: aaron_hernandez_lopez@hotmial.com a mi Facebook: Aarón Hernández López y a la pagina http://mapasdelitosespeciales.es.tl/Inicio.htm . sus trabajos. Y consultar a los teléfonos: Tel.: 55875839 y al Cel.: 044(55) 51998997. Al recibir los trabajos llamó la atención el que tenía mejor diseño de todos ellos, correspondiente a la alumna Lizbeth Sánchez quien fue calificada de inmediato con 10, al igual que Salma, en el mapa que se copia en este documento se podrá observar la delicadeza, finura, elegancia y contenido del mapa conceptual, el cual ha sido tomado como regalo para el profesor en el día del maestro 15 de mayo del 2013. aclarando que la investigación realizado con anterioridad por Salma Winson Álvarez ya aparece incluida en el mapa de Lizbeth, el cual aparece en el tríptico. Otros trabajos fueron también de alta calidad, todos en proceso de corrección pero la aportación que hizo la alumna Salma, quien obligo a modificar todos los mapas que hasta entonces se habían presentado en clase y principalmente a corregir la obra jurídica del escritor Aarón Hernández López, quien es el único que hasta el día de hoy tiene obra publicada en las ciencias penales, utilizando la metodología de los mapas conceptuales. Esta es la herencia que dejo a mi amada escuela, a los estudiantes, y al mundo jurídico, al final de mi paso por la Escuela Nacional de Estudios Profesionales Acatlán UNAM.

- 11. 1. Código Fiscal de la Federación 11 CÓDIGO FISCAL DE LA FEDERACIÓN Nuevo Código Publicado en el Diario Oficial de la Federación el 31 de diciembre de 1981 TEXTO VIGENTE Última reforma publicada DOF 12-12-2011 Fe de erratas DOF 26-12-2011 Cantidades actualizadas por Resolución Miscelánea Fiscal DOF 31-12-2012 Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República. JOSE LOPEZ PORTILLO, Presidente Constitucional de los Estados Unidos Mexicanos, a sus habitantes sabed: Que el H. Congreso de la Unión se ha servido dirigirme el siguiente DECRETO: El Congreso de los Estados Unidos Mexicanos, Decreta: CODIGO FISCAL DE LA FEDERACIÓN TITULO PRIMERO Disposiciones Generales CAPITULO I Artículo 1o.- Las personas físicas y las morales, están obligadas a contribuir para los gastos públicos conforme a las leyes fiscales respectivas. Las disposiciones de este Código se aplicarán en su defecto y sin perjuicio de lo dispuesto por los tratados internacionales de los que México sea parte. Sólo mediante ley podrá destinarse una contribución a un gasto público específico. La Federación queda obligada a pagar contribuciones únicamente cuando las leyes lo señalen expresamente. Los estados extranjeros, en casos de reciprocidad, no están obligados a pagar impuestos. No quedan comprendidas en esta exención las entidades o agencias pertenecientes a dichos estados.

- 12. 1. Código Fiscal de la Federación 12 Las personas que de conformidad con las leyes fiscales no estén obligadas a pagar contribuciones, únicamente tendrán las otras obligaciones que establezcan en forma expresa las propias leyes. Artículo 2o.- Las contribuciones se clasifican en impuestos, aportaciones de seguridad social, contribuciones de mejoras y derechos, las que se definen de la siguiente manera: I. Impuestos son las contribuciones establecidas en ley que deben pagar las personas físicas y morales que se encuentran en la situación jurídica o de hecho prevista por la misma y que sean distintas de las señaladas en las fracciones II, III y IV de este Artículo. II. Aportaciones de seguridad social son las contribuciones establecidas en ley a cargo de personas que son sustituidas por el Estado en el cumplimiento de obligaciones fijadas por la ley en materia de seguridad social o a las personas que se beneficien en forma especial por servicios de seguridad social proporcionados por el mismo Estado. III. Contribuciones de mejoras son las establecidas en Ley a cargo de las personas físicas y morales que se beneficien de manera directa por obras públicas. IV. Derechos son las contribuciones establecidas en Ley por el uso o aprovechamiento de los bienes del dominio público de la Nación, así como por recibir servicios que presta el Estado en sus funciones de derecho público, excepto cuando se presten por organismos descentralizados u organos desconcentrados cuando en este último caso, se trate de contraprestaciones que no se encuentren previstas en la Ley Federal de Derechos. También son derechos las contribuciones a cargo de los organismos públicos descentralizados por prestar servicios exclusivos del Estado. Cuando sean organismos descentralizados los que proporcionen la seguridad social a que hace mención la fracción II, las contribuciones correspondientes tendrán la naturaleza de aportaciones de seguridad social. Los recargos, las sanciones, los gastos de ejecución y la indemnización a que se refiere el séptimo párrafo del Artículo 21 de este Código son accesorios de las contribuciones y participan de la naturaleza de éstas. Siempre que en este Código se haga referencia únicamente a contribuciones no se entenderán incluidos los accesorios, con excepción de lo dispuesto en el Artículo 1o. Artículo 3o.- Son aprovechamientos los ingresos que percibe el Estado por funciones de derecho público distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal. Los recargos, las sanciones, los gastos de ejecución y la indemnización a que se refiere el séptimo párrafo del Artículo 21 de este Código, que se apliquen en relación con aprovechamientos, son accesorios de éstos y participan de su naturaleza. Los aprovechamientos por concepto de multas impuestas por infracciones a las disposiciones legales o reglamentarias que no sean de carácter fiscal, podrán ser destinados a cubrir los gastos de operación e inversión de las dependencias encargadas de aplicar o vigilar el cumplimiento de las disposiciones cuya infracción dio lugar a la imposición de la multa, cuando dicho destino específico así lo establezcan las disposiciones jurídicas aplicables.

- 13. 1. Código Fiscal de la Federación 13 Son productos las contraprestaciones por los servicios que preste el Estado en sus funciones de derecho privado, así como por el uso, aprovechamiento o enajenación de bienes del dominio privado. Artículo 4o.- Son créditos fiscales los que tenga derecho a percibir el Estado o sus organismos descentralizados que provengan de contribuciones, de sus accesorios o de aprovechamientos, incluyendo los que deriven de responsabilidades que el Estado tenga derecho a exigir de sus funcionarios o empleados o de los particulares, así como aquellos a los que las leyes les den ese carácter y el Estado tenga derecho a percibir por cuenta ajena. La recaudación proveniente de todos los ingresos de la Federación, aun cuando se destinen a un fin específico, se hará por la Secretaría de Hacienda y Crédito Público o por las oficinas que dicha Secretaría autorice. Para efectos del párrafo anterior, las autoridades que remitan créditos fiscales al Servicio de Administración Tributaria para su cobro, deberán cumplir con los requisitos que mediante reglas de carácter general establezca dicho órgano. Artículo 4o.-A.- Los impuestos y sus accesorios exigibles por los Estados extranjeros cuya recaudación y cobro sea solicitado a México, de conformidad con los tratados internacionales sobre asistencia mutua en el cobro de los que México sea parte, les serán aplicables las disposiciones de este Código referentes a la notificación y ejecución de los créditos fiscales. La Secretaría de Hacienda y Crédito Público o las oficinas que ésta autorice recaudarán, de conformidad con los tratados internacionales antes señalados, los impuestos y sus accesorios exigibles por los Estados extranjeros. Artículo 5o.- Las disposiciones fiscales que establezcan cargas a los particulares y las que señalan excepciones a las mismas, así como las que fijan las infracciones y sanciones, son de aplicación estricta. Se considera que establecen cargas a los particulares las normas que se refieren al sujeto, objeto, base, tasa o tarifa. Las otras disposiciones fiscales se interpretarán aplicando cualquier método de interpretación jurídica. A falta de norma fiscal expresa, se aplicarán supletoriamente las disposiciones del derecho federal común cuando su aplicación no sea contraria a la naturaleza propia del derecho fiscal. Artículo 6o.- Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran. Dichas contribuciones se determinarán conforme a las disposiciones vigentes en el momento de su causación, pero les serán aplicables las normas sobre procedimiento que se expidan con posterioridad. Corresponde a los contribuyentes la determinación de las contribuciones a su cargo, salvo disposición expresa en contrario. Si las autoridades fiscales deben hacer la determinación, los contribuyentes les proporcionarán la información necesaria dentro de los 15 días siguientes a la fecha de su causación.

- 14. 1. Código Fiscal de la Federación 14 Las contribuciones se pagan en la fecha o dentro del plazo señalado en las disposiciones respectivas. A falta de disposición expresa el pago deberá hacerse mediante declaración que se presentará ante las oficinas autorizadas, dentro del plazo que a continuación se indica: I. Si la contribución se calcula por períodos establecidos en Ley y en los casos de retención o de recaudación de contribuciones, los contribuyentes, retenedores o las personas a quienes las leyes impongan la obligación de recaudarlas, las enterarán a más tardar el día 17 del mes de calendario inmediato posterior al de terminación del período de la retención o de la recaudación, respectivamente. II. En cualquier otro caso, dentro de los 5 días siguientes al momento de la causación. III. (Se deroga). En el caso de contribuciones que se deben pagar mediante retención, aún cuando quien deba efectuarla no retenga o no haga pago de la contraprestación relativa, el retenedor estará obligado a enterar una cantidad equivalente a la que debió haber retenido. Cuando los retenedores deban hacer un pago en bienes, solamente harán la entrega del bien de que se trate si quien debe recibirlo provee los fondos necesarios para efectuar la retención en moneda nacional. Quien haga pago de créditos fiscales deberá obtener de la oficina recaudadora, la forma oficial, el recibo oficial o la forma valorada, expedidos y controlados exclusivamente por la Secretaría de Hacienda y Crédito Público o la documentación que en las disposiciones respectivas se establezca en la que conste la impresión original de la máquina registradora. Tratándose de los pagos efectuados en las oficinas de las instituciones de crédito, se deberá obtener la impresión de la máquina registradora, el sello, la constancia o el acuse de recibo electrónico con sello digital. Cuando las disposiciones fiscales establezcan opciones a los contribuyentes para el cumplimiento de sus obligaciones fiscales o para determinar las contribuciones a su cargo, la elegida por el contribuyente no podrá variarla respecto al mismo ejercicio.

- 15. 1. Código Fiscal de la Federación 15 CAPITULO II De los delitos fiscales Artículo 92.- Para proceder penalmente por los delitos fiscales previstos en este Capítulo, será necesario que previamente la Secretaría de Hacienda y Crédito Público: I. Formule querella, tratándose de los previstos en los artículos 105, 108, 109, 110, 111, 112 y 114, independientemente del estado en que se encuentre el procedimiento administrativo que en su caso se tenga iniciado. II. Declare que el Fisco Federal ha sufrido o pudo sufrir perjuicio en los establecidos en los artículos 102 y 115. III. Formule la declaratoria correspondiente, en los casos de contrabando de mercancías por las que no deban pagarse impuestos y requieran permiso de autoridad competente, o de mercancías de tráfico prohibido. En los demás casos no previstos en las fracciones anteriores bastará la denuncia de los hechos ante el Ministerio Público Federal. Los procesos por los delitos fiscales a que se refieren las tres fracciones de este artículo se sobreserán a petición de la Secretaría de Hacienda y Crédito Público, cuando los procesados paguen las contribuciones originadas por los hechos imputados, las sanciones y los recargos respectivos, o bien estos créditos fiscales queden garantizados a satisfacción de la propia Secretaría. La petición anterior se hará discrecionalmente, antes de que el Ministerio Público Federal formule conclusiones y surtirá efectos respecto de las personas a que la misma se refiera. En los delitos fiscales en que sea necesaria querella o declaratoria de perjuicio y el daño o el perjuicio sea cuantificable, la Secretaría de Hacienda y Crédito Público hará la cuantificación correspondiente en la propia declaratoria o querella. La citada cuantificación sólo surtirá efectos en el procedimiento penal. Para conceder la libertad provisional, excepto tratándose de los delitos graves previstos en este Código, para efectos de lo previsto en el artículo 194 del Código Federal de Procedimientos Penales, el monto de la caución que fije la autoridad judicial comprenderá, en su caso, la suma de la cuantificación antes mencionada y las contribuciones adeudadas, incluyendo actualización y recargos que hubiera determinado la autoridad fiscal a la fecha en que se promueva la libertad provisional. La caución que se otorgue en los términos de este párrafo, no sustituye a la garantía del interés fiscal. En caso de que el inculpado hubiera pagado o garantizado el interés fiscal a entera satisfacción de la Secretaría de Hacienda y Crédito Público, la autoridad judicial, a solicitud del inculpado, podrá reducir hasta en un 50% el monto de la caución, siempre que existan motivos o razones que justifiquen dicha reducción. Se consideran mercancías los productos, artículos y cualesquier otros bienes, aun cuando las leyes los consideren inalienables o irreductibles a propiedad particular. Para fijar la pena de prisión que corresponda a los delitos fiscales conforme a los límites mínimo y máximo del monto de las cantidades que constituyan el perjuicio, cuando éste pueda ser determinado, será conforme al que esté establecido en el momento de efectuar la conducta delictuosa.

- 16. 1. Código Fiscal de la Federación 16 Artículo 93.- Cuando una autoridad fiscal tenga conocimiento de la probable existencia de un delito de los previstos en este Código y sea perseguible de oficio, de inmediato lo hará del conocimiento del Ministerio Público Federal para los efectos legales que procedan, aportándole las actuaciones y pruebas que se hubiere allegado. Artículo 94. (Se deroga). Artículo 95.- Son responsables de los delitos fiscales, quienes: I. Concierten la realización del delito. II. Realicen la conducta o el hecho descritos en la Ley. III. Cometan conjuntamente el delito. IV. Se sirvan de otra persona como instrumento para ejecutarlo. V. Induzcan dolosamente a otro a cometerlo. VI. Ayuden dolosamente a otro para su comisión. VII. Auxilien a otro después de su ejecución, cumpliendo una promesa anterior. Artículo 96.- Es responsable de encubrimiento en los delitos fiscales quien, sin previo acuerdo y sin haber participado en él, después de la ejecución del delito:

- 17. 1. Código Fiscal de la Federación 17 I. Con ánimo de lucro adquiera, reciba, traslade u oculte el objeto del delito a sabiendas de que provenía de éste, o si de acuerdo con las circunstancias debía presumir su ilegítima procedencia, o ayude a otro a los mismos fines. NUCLEO DEL TIPO: Encubrimiento 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La Punibilidad 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta- resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El Patrimonio del Estado 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De acción 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 18. 1. Código Fiscal de la Federación 18 II. Ayude en cualquier forma al inculpado a eludir las investigaciones de la autoridad o a sustraerse de la acción de ésta, u oculte, altere, destruya o haga desaparecer las huellas, pruebas o instrumentos del delito o asegure para el inculpado el objeto o provecho del mismo. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Encubrimiento 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El Patrimonio del Estado 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De acción 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 19. 1. Código Fiscal de la Federación 19 El encubrimiento a que se refiere este Artículo se sancionará con prisión de tres meses a seis años. Artículo 97.- Si un funcionario o empleado público comete o en cualquier forma participa en la comisión de un delito fiscal, la pena aplicable por el delito que resulte se aumentará de tres a seis años de prisión. Artículo 98.- La tentativa de los delitos previstos en este Código es punible, cuando la resolución de cometer un hecho delictivo se traduce en un principio de su ejecución o en la realización total de los actos que debieran producirlo, si la interrupción de estos o la no producción del resultado se debe a causas ajenas a la voluntad del agente. La tentativa se sancionará con prisión de hasta las dos terceras partes de la que corresponda por el delito de que se trate, si éste se hubiese consumado. Si el autor desistiere de la ejecución o impidiere la consumación del delito, no se impondrá sanción alguna, a no ser que los actos ejecutados constituyan por sí mismos delito. Artículo 99.- En el caso de delito continuado, la pena podrá aumentarse hasta por una mitad más de la que resulte aplicable. Para los efectos de este Código, el delito es continuado cuando se ejecuta con pluralidad de conductas o hechos, con unidad de intención delictuosa e identidad de disposición legal, incluso de diversa gravedad. Artículo 100.- La acción penal en los delitos fiscales perseguibles por querella, por declaratoria y por declaratoria de perjuicio de la Secretaría de Hacienda y Crédito Público, prescribirá en tres años contados a partir del día en que dicha Secretaría tenga conocimiento del delito y del delincuente; y si no tiene conocimiento, en cinco años que se computarán a partir de la fecha de la comisión del delito. En los demás casos, se estará a las reglas del Código Penal aplicable en materia federal. Artículo 101.- No procede la substitución y conmutación de sanciones o cualquier otro beneficio a los sentenciados por delitos fiscales, cuando se trate de los delitos previstos en los artículos 102 y 105 fracciones I a la IV cuando les correspondan las sanciones previstas en las fracciones II y III segundo párrafo del artículo 104; 108 y 109 cuando les correspondan las sanciones dispuestas en la fracción III del artículo 108, todos de este Código. En los demás casos, además de los requisitos señalados en el Código Penal aplicable en materia federal, será necesario comprobar que los adeudos fiscales están cubiertos o garantizados a satisfacción de la Secretaría de Hacienda y Crédito Público. Artículo 102.- Comete el delito de contrabando quien introduzca al país o extraiga de él mercancías:

- 20. 1. Código Fiscal de la Federación 20 I. Omitiendo el pago total o parcial de las contribuciones o cuotas compensatorias que deban cubrirse. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 21. 1. Código Fiscal de la Federación 21 II. Sin permiso de autoridad competente, cuando sea necesario este requisito. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 22. 1. Código Fiscal de la Federación 22 III. De importación o exportación prohibida. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 23. 1. Código Fiscal de la Federación 23 También comete delito de contrabando quien interne mercancías extranjeras procedentes de las zonas libres al resto del país en cualquiera de los casos anteriores, así como quien las extraiga de los recintos fiscales o fiscalizados sin que le hayan sido entregados legalmente por las autoridades o por las personas autorizadas para ello. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 24. 1. Código Fiscal de la Federación 24 No se formulará la declaratoria a que se refiere el artículo 92, fracción II, si el monto de la omisión no excede de $123,440.00 o del diez por ciento de los impuestos causados, el que resulte mayor. Tampoco se formulará la citada declaratoria si el monto de la omisión no excede del cincuenta y cinco por ciento de los impuestos que deban cubrirse cuando la misma se deba a inexacta clasificación arancelaria por diferencia de criterio en la interpretación de las tarifas contenidas en las leyes de los impuestos generales de importación o exportación, siempre que la descripción, naturaleza y demás características necesarias para la clasificación de las mercancías hayan sido correctamente manifestadas a la autoridad. No se formulará declaratoria de perjuicio, a que se refiere la fracción II del artículo 92 de este Código, si quien encontrándose en los supuestos previstos en las fracciones XI, XII, XIII, XV, XVII y XVIII del artículo 103 de este Código, cumple con sus obligaciones fiscales y de comercio exterior y, en su caso, entera espontáneamente, con sus recargos y actualización, el monto de la contribución o cuotas compensatorias omitidas o del beneficio indebido antes de que la autoridad fiscal descubra la omisión o el perjuicio, o medie requerimiento, orden de visita o cualquier otra gestión notificada por la misma, tendiente a la comprobación del cumplimiento de las disposiciones fiscales y de comercio exterior. Artículo 103.- Se presume cometido el delito de contrabando cuando:

- 25. 1. Código Fiscal de la Federación 25 I. Se descubran mercancías extranjeras sin la documentación aduanera que acredite que las mercancías se sometieron a los trámites previstos en la Ley Aduanera para su introducción al territorio nacional o para su internación de la franja o región fronteriza al resto del país. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 26. 1. Código Fiscal de la Federación 26 II. Se encuentren vehículos extranjeros fuera de una zona de veinte kilómetros en cualquier dirección contados en línea recta a partir de los límites extremos de la zona urbana de las poblaciones fronterizas, sin la documentación a que se refiere la fracción anterior. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 27. 1. Código Fiscal de la Federación 27 III. No se justifiquen los faltantes o sobrantes de mercancías que resulten al efectuarse la descarga de los medios de transporte, respecto de las consignaciones en los manifiestos o guías de carga. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 28. 1. Código Fiscal de la Federación 28 IV. Se descarguen subrepticiamente mercancías extranjeras de los medios de transporte, aun cuando sean de rancho, abastecimiento o uso económico. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 29. 1. Código Fiscal de la Federación 29 V. Se encuentren mercancías extranjeras en tráfico de altura a bordo de embarcaciones en aguas territoriales sin estar documentadas. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 30. 1. Código Fiscal de la Federación 30 VI. Se descubran mercancías extranjeras a bordo de una embarcación en tráfico mixto, sin documentación alguna. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 31. 1. Código Fiscal de la Federación 31 VII. Se encuentren mercancías extranjeras en una embarcación destinada exclusivamente al tráfico de cabotaje, que no llegue a su destino o que haya tocado puerto extranjero antes de su arribo. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 32. 1. Código Fiscal de la Federación 32 VIII. No se justifique el faltante de mercancías nacionales embarcadas para tráfico de cabotaje. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 33. 1. Código Fiscal de la Federación 33 IX. Una aeronave con mercancías extranjeras aterrice en lugar no autorizado para el tráfico internacional. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 34. 1. Código Fiscal de la Federación 34 X. Las mercancías extranjeras se introduzcan a territorio nacional por lugar no autorizado para la entrada a territorio nacional o la salida del mismo. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 35. 1. Código Fiscal de la Federación 35 XI. Las mercancías extranjeras sujetas a tránsito internacional se desvíen de las rutas fiscales o sean transportadas en medios distintos a los autorizados tratándose de transito interno o no arriben a la aduana de destino o de salida treinta días después del plazo máximo establecido para ello. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 36. 1. Código Fiscal de la Federación 36 XII. Se pretenda realizar la exportación, el retorno de mercancías, el desistimiento de régimen o la conclusión de las operaciones de transito, en el caso de que se presente el pedimento sin las mercancías correspondientes en la aduana de salida, siempre que la consumación de tales conductas hubiere causado un perjuicio al Fisco Federal. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material

- 37. 1. Código Fiscal de la Federación 37 XIII. Las mercancías de comercio exterior destinadas al régimen aduanero de depósito fiscal no arriben al almacén general de depósito que hubiera expedido la carta de cupo para almacenar dicha mercancía o a los locales autorizados. MAPA CONCEPTUAL ELEMENTOS POSITIVOS DEL DELITO NUCLEO DEL TIPO: Contrabando 2. Por su resultado: Material 4. Por su duración: Instantáneo 18. Elemento Normativo: Artículo 3. Por el daño que causan: De Lesión 17. Elemento accesorio: La sanción 16. Elemento Objetivo: Conducta visible 15. Nexo Causal: Conducta-resultado 14. Sujeto pasivo: SHyCP 13. Sujeto activo: Cualquiera 12. Bien jurídico: El patrimonio 11. Objeto Material: Sujeto Pasivo 19. Admite tentativa: Si 1. Por la conducta: De omisión 5. Por el elemento subjetivo: Doloso 6. Por su estructura: Simple 7. Por el número de actos: Unisubsistente 9. Requisito Procesal: De Querella 8. Por el número de sujetos: Unisubjetivo 10. Por su materia: Federal-especial 20. Delito Autónomo 1.1. Típica, Antijurídica, Culpable, Imputable, Punible. 2.1. Son aquellos en los cuales para su integración se requiere la destrucción o alteración del objeto material. 3.1. Con la conducta se afecta el bien jurídico, causando daño visible. 4.1. El resultado típico se consuma en un solo momento. 5.1. Con conocimiento de los elementos del tipo, o previendo como posible el resultado, realiza el hecho descrito por la ley. 6.1. Sólo se afecta un Bien Jurídico tutelado por la ley. 7.1. Se requiere de un solo acto para su consumación. 8.1. Para su realización basta la participación de un sujeto. 9.1. Sera necesaria, cuando así lo exija la ley. 10.1. Por no estar prevista en la Ley general. 11.1. En quien recae la acción 12.1. Es el bien protegido por la norma. 13.1. No requiere una calidad específica. 14.1. Debe entenderse al Estado Mexicano. 15.1. Relación existente entre la acción y la lesión al bien jurídico tutelado. 16.1. Acción realizada por el sujeto activo 17.1. Dictada la sentencia, deberá ejecutarse la sanción. 18.1. Contiene la descripción de la conducta, considerada delito 20.1. Tiene vida por sí mismo. 19.1. Por tratarse de un delito de resultado material