Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Estudio comparativo de los impuestos en Latinoamérica

Similar a Estudio comparativo de los impuestos en Latinoamérica (20)

Más de Alejandro Javier Rivas Gonzales

Más de Alejandro Javier Rivas Gonzales (18)

Estudio comparativo de los impuestos en Latinoamérica

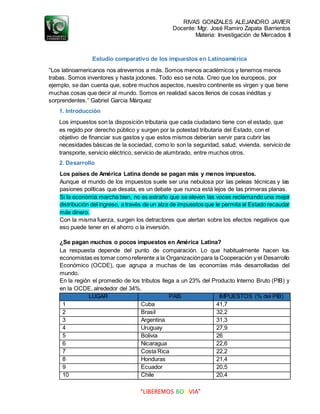

- 1. RIVAS GONZALES ALEJANDRO JAVIER Docente: Mgr. José Ramiro Zapata Barrientos Materia: Investigación de Mercados II “LIBEREMOS BOLIVIA” Estudio comparativo de los impuestos en Latinoamérica “Los latinoamericanos nos atrevemos a más. Somos menos académicos y tenemos menos trabas. Somos inventores y hasta jodones. Todo eso se nota. Creo que los europeos, por ejemplo, se dan cuenta que, sobre muchos aspectos, nuestro continente es virgen y que tiene muchas cosas que decir al mundo. Somos en realidad sacos llenos de cosas inéditas y sorprendentes.” Gabriel Garcia Márquez 1. Introducción Los impuestos son la disposición tributaria que cada ciudadano tiene con el estado, que es regido por derecho público y surgen por la potestad tributaria del Estado, con el objetivo de financiar sus gastos y que estos mismos deberían servir para cubrir las necesidades básicas de la sociedad, como lo son la seguridad, salud, vivienda, servicio de transporte, servicio eléctrico, servicio de alumbrado, entre muchos otros. 2. Desarrollo Los países de América Latina donde se pagan más y menos impuestos. Aunque el mundo de los impuestos suele ser una nebulosa por las peleas técnicas y las pasiones políticas que desata, es un debate que nunca está lejos de las primeras planas. Si la economía marcha bien, no es extraño que se eleven las voces reclamando una mejor distribución del ingreso, a través de un alza de impuestos que le permita al Estado recaudar más dinero. Con la misma fuerza, surgen los detractores que alertan sobre los efectos negativos que eso puede tener en el ahorro o la inversión. ¿Se pagan muchos o pocos impuestos en América Latina? La respuesta depende del punto de comparación. Lo que habitualmente hacen los economistas es tomar comoreferente a la Organizaciónpara la Cooperación y el Desarrollo Económico (OCDE), que agrupa a muchas de las economías más desarrolladas del mundo. En la región el promedio de los tributos llega a un 23% del Producto Interno Bruto (PIB) y en la OCDE, alrededor del 34%. LUGAR PAIS IMPUESTOS (% del PIB) 1 Cuba 41,7 2 Brasil 32,2 3 Argentina 31,3 4 Uruguay 27,9 5 Bolivia 26 6 Nicaragua 22,6 7 Costa Rica 22,2 8 Honduras 21,4 9 Ecuador 20,5 10 Chile 20,4

- 2. RIVAS GONZALES ALEJANDRO JAVIER Docente: Mgr. José Ramiro Zapata Barrientos Materia: Investigación de Mercados II “LIBEREMOS BOLIVIA” 11 Colombia 19,8 12 El Salvador 17,9 13 Paraguay 17,5 14 Mexico 17,2 15 Panamá 16,6 16 Perú 16,1 17 Venezuela 14,4 18 República Dominicana 13,7 19 Guatemala 12,6 Los países que menos pagan impuestos en América Latina son Guatemala (12,6% del PIB), República Dominicana (13,7%) y Perú (16,1%), según las últimas cifras disponibles que aparecen en el informe de Estadísticas Tributarias en América Latina y el Caribe, elaborado por OCDE, CIAT, BID, CEPAL. En el otro extremo está Cuba (41,7% del PIB), seguido por Brasil (32,2% del PIB) y Argentina (31,3%).1 ¿Más o menos impuestos? "Ese alto nivel de impuestos les ha permitido financiar mayores gastos sociales, pero los efectos de una alta carga impositiva son muy variados según cada país", apunta. "Hay países desarrollados que han funcionado mejor con impuestos altos, con elevada presión fiscal, y otros que han funcionado bien con tasas menores". En la OCDE, por ejemplo, entre los países con impuestos más altos son Islandia, Dinamarca, Francia, Bélgica, Suecia, Finlandia, y "están entre los más competitivos del mundo". Por otro lado, el tema no es solo el monto de recaudación, sino también el tipo de impuestos y cómo gastan esos países la recaudación fiscal. "Finalmente son diferentes modelos de sociedad", agrega Díaz de Sarralde. Aunque en 2016 (últimas cifras disponibles) los impuestos bajaron 0,3% respecto al año anterior, la tendencia ha sido al alza. "En las últimas tres décadas ha subido la carga tributaria en la región, acercándose hacia la media de la OCDE", dice el experto. La media de la región se acerca al 23%, pero en los años 90 estaba a 15 o 16 puntos de diferencia más abajo.2 Los desafíos tributarios. Hay países en la región que recaudan sobre el 30% y otros apenas 12%, algo que muestra gran disparidad. Y en general, la presión fiscal varía según el nivel de ingresos del país. La otra cara de la moneda es el gasto de los gobiernos. "Los egresos han crecido mucho más y por eso tenemos situaciones fiscales complejas", le dice a BBC Mundo Alberto Barreix, economista líder principal de Gestión Fiscal del Banco Interamericano de Desarrollo (BID).

- 3. RIVAS GONZALES ALEJANDRO JAVIER Docente: Mgr. José Ramiro Zapata Barrientos Materia: Investigación de Mercados II “LIBEREMOS BOLIVIA” "Hay muchos países donde hay espacio fiscal para subir impuestos. En algunos el IVA, y en la mayoría de los países es el impuesto a la renta". Uno de los grandes desafíos, explica, es bajar los niveles de evasión. Y la tendencia regional es "avanzar despacio por el camino de subir los impuestos, en la medida que suban los ingresos de los países".3 Beneficios de pagar impuestos. Declarar impuestos cumple con una obligación cívica fundamental, la cual conlleva beneficios de servicios públicos y a la vez es una excelente manera de mantener un registro de los años vividos en el país. Siga leyendo para ver cómo los impuestos que paga al gobierno le benefician en más de una manera. Un registro fidedigno, pagar impuestos es una de las mejores maneras de identificarse como aspirante ciudadano modelo y respetuoso de las reglas, a la vez que sirve como registro claro de los años que uno lleva en este país. Si su objetivo es quedarse permanentemente en Estados Unidos, tome en cuenta que el tener un historial de declaraciones de impuestos e ingresos recibidos en los Estados Unidos le puede beneficiar para comprobar su estadía. Educación para sus hijos, los hijos pueden disfrutar de la educación en escuelas públicas, las cuales los preparan para estar listos para el futuro, ya sea para continuar estudiando en algún colegio o universidad del país o para ingresar a un trabajo. No tiene que pagar por sus libros durante los años de escuela primaria y secundaria, y en algunos casos muchos niños reciben alimentos gratuitos si sus circunstancias lo ameritan. Protección y ayuda de emergencia vital, en cualquier ciudad donde viva recibe la protección de la Policía y del Departamento de Bomberos en caso de que algún incidente ocurra. Mantenimiento de carreteras seguras, en algunos barrios, el mantenimiento de las calles toma tiempo. Sin embargo, cuando las mejoras se efectúan disfrutamos de mayor tranquilidad al manejar, caminar, o pasear por todas partes. Esto incluye también el cuidado de parques y lugares de descansoy recreo para nuestro disfrute. La expansión y mantenimiento de caminos le permite viajar con facilidad a su destino. Cumplir con una obligación cívica, pagar impuestos es una forma de demostrar el cumplimiento de las leyes fiscales de los gobiernos estatales y federales. Es muy importante estar al día, y pagar impuestos es cumplir con la ley. No importa si no nació en Estados Unidos --al usar los bienes y servicios de un país y de un estado, se debe contribuir con el pago puntual y completo de impuestos. Créditos en su declaración de impuestos, el gobierno de los Estados Unidos ha creado un sistema de créditos y deducciones que le permiten reducir la cantidad de impuestos que usted paga, y con esto aumentan las probabilidades de que usted obtenga el mayor reembolso posible.

- 4. RIVAS GONZALES ALEJANDRO JAVIER Docente: Mgr. José Ramiro Zapata Barrientos Materia: Investigación de Mercados II “LIBEREMOS BOLIVIA” Deducciones en su seguro de salud, pregunte al asesor de impuestos por la posibilidad de deducir o recibir ayuda en los pagos de las primas de suseguro salud. Hay cláusulas legales que otorgan estos beneficios para quienes cumplen puntualmente con sus obligaciones fiscales. Acceder a beneficios gubernamentales, si sus ingresos son bajos, requiere ayuda y está legalmente inscrito en el padrón de contribuyentes del IRS, el Sistema de Tributación de Impuestos de EE.UU., usted puede contar con beneficios gubernamentales en temas médicos, alimenticios, de alquiler y hasta de calefacción.4 Desventajas de pagar Impuestos. Sin embargo, no todo es oro cuando brilla y el pago de impuestos tiene sus desventajas: Disminuyen en forma considerable los ingresos de los trabajadores ya que los porcentajes fijados por la ley en materia de impuestos son bastante altos. Aumenta el precio (afecta al INPC o Inflación) al que compramos los bienes de la mayoría de los productos, por ejemplo, la gasolina que es un factor clave en el resto de los precios. Por su parte, los impuestos deben tomarse como instrumento de justicia social, gravan la riqueza, para evitar la pobreza. Lo malo del detalle es que a nuestros diputados se les ha olvidado su esencia (justicia social), y lo han desvirtuado literalmente solo incrementando la carga fiscal.5 3. Conclusión Uno de los principales desafíos de América Latina es eliminar las distorsiones en el sistema tributario y asegurar que el ingreso generado por la actividad económica pueda ser distribuido más equitativamente, con ello previniendo una concentración excesiva del ingreso y la riqueza. . 4. Referencias 1. https://www.bbc.com/mundo/noticias-47572413 2. https://www.bbc.com/mundo/noticias-47572413 3. https://www.bbc.com/mundo/noticias-47572413 4. https://saberespoder.com/articles/finance/9-beneficios-de-pagar-impuestos 5. https://losimpuestos.com.mx/ventajas-del-pago-de-impuestos/

- 5. RIVAS GONZALES ALEJANDRO JAVIER Docente: Mgr. José Ramiro Zapata Barrientos Materia: Investigación de Mercados II “LIBEREMOS BOLIVIA” 5. Videos https://www.youtube.com/watch?v=XFF9NGZ7czo https://www.youtube.com/watch?v=rJxUXPX3Pyo