BBSC® Resumen Cambios Tributarios desde el 1 de enero de 2023

•

0 recomendaciones•912 vistas

Con el presente resumen, hemos querido aportar al quehacer empresarial, con información tributaria oportuna. Agradecemos la colaboración de Juan Andrés Mandujano Balbontín, abogado de Cumplimiento Tributario BBSC® en la preparación del presente compendio. Cordialmente, Claudia Valdés Muñoz/ Gerente General cvaldes@bbsc.cl Avenida Príncipe de Gales 5921 oficina 1906, La Reina – Santiago – Chile Teléfonos: +569 8139 3599 Administración +5622 3109837 Analistas +5622 7557489 +56 22 9070849 www.bbsc.cl

Recomendados

Recomendados

Más contenido relacionado

Similar a BBSC® Resumen Cambios Tributarios desde el 1 de enero de 2023

Similar a BBSC® Resumen Cambios Tributarios desde el 1 de enero de 2023 (20)

Más de Claudia Valdés Muñoz

Más de Claudia Valdés Muñoz (20)

Último

Último (20)

BBSC® Resumen Cambios Tributarios desde el 1 de enero de 2023

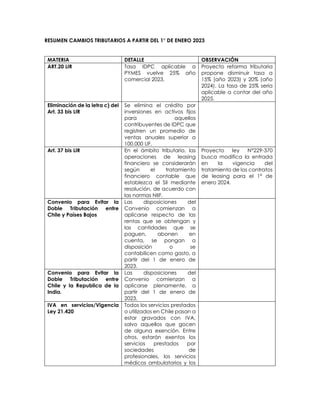

- 1. RESUMEN CAMBIOS TRIBUTARIOS A PARTIR DEL 1° DE ENERO 2023 MATERIA DETALLE OBSERVACIÓN ART.20 LIR Tasa IDPC aplicable a PYMES vuelve 25% año comercial 2023. Proyecto reforma tributaria propone disminuir tasa a 15% (año 2023) y 20% (año 2024). La tasa de 25% sería aplicable a contar del año 2025. Eliminación de la letra c) del Art. 33 bis LIR Se elimina el crédito por inversiones en activos fijos para aquellos contribuyentes de IDPC que registren un promedio de ventas anuales superior a 100.000 UF. Art. 37 bis LIR En el ámbito tributario, las operaciones de leasing financiero se considerarán según el tratamiento financiero contable que establezca el SII mediante resolución, de acuerdo con las normas NIIF. Proyecto ley N°229-370 busca modifica la entrada en la vigencia del tratamiento de los contratos de leasing para el 1° de enero 2024. Convenio para Evitar la Doble Tributación entre Chile y Países Bajos Las disposiciones del Convenio comienzan a aplicarse respecto de las rentas que se obtengan y las cantidades que se paguen, abonen en cuenta, se pongan a disposición o se contabilicen como gasto, a partir del 1 de enero de 2023. Convenio para Evitar la Doble Tributación entre Chile y la Republica de la India. Las disposiciones del Convenio comienzan a aplicarse plenamente, a partir del 1 de enero de 2023. IVA en servicios/Vigencia Ley 21.420 Todos los servicios prestados o utilizados en Chile pasan a estar gravados con IVA, salvo aquellos que gocen de alguna exención. Entre otros, estarán exentos los servicios prestados por sociedades de profesionales, los servicios médicos ambulatorios y los

- 2. servicios afectos a impuesto adicional. Crédito especial empresas constructoras CEEC Comienzan a regir los regímenes transitorios para la utilización del CEEC, que estarán vigentes entre el 1 de enero de 2023 y el 1 de enero del año 2025. Proyecto ley N°229-370 busca modifica la entrada en la vigencia de ley, extendiendo el periodo de transición hasta el año 2027.Entonces, se busca postergar del 2025 al 2027. DFL 2 Los propietarios personas naturales sólo gozarán de los beneficios respecto de las dos viviendas económicas que tengan la data más antigua, independientemente de su fecha de adquisición. Se excluyen de los beneficios del DFL2 todas las viviendas económicas de propiedad de personas jurídicas que aun gozaban de los mismos. Modificación Tramo Marginal Sobretasa La tasa marginal del último tramo de la sobretasa (aplicable a bienes raíces que tengan un avalúo fiscal total superior a las 1.510 UTA) aumenta de 0,275% a 0,425%. Boleta Honorarios Aumenta la tasa de retención a 13% Impuesto al lujo. Art.9 Ley 21.420. Por primera vez se devenga y paga el impuesto al lujo (Helicópteros, aviones y yates igual o superior a 112 UTA) y Automóviles, station wagons y vehículos similares igual o superior a 12 UTA. Más información Circular N°57-2022, en la cual, imparte instrucciones sobre el impuesto, ya descrito. Además, la resolución Ex. N°124, incluye anexada el registro del precio en plaza de helicópteros, aviones y yates, para efectos del cálculo del impuesto descrito.