Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Obligaciones Tributarias en el Ecuador

Similar a Obligaciones Tributarias en el Ecuador (20)

Último

Último (18)

Obligaciones Tributarias en el Ecuador

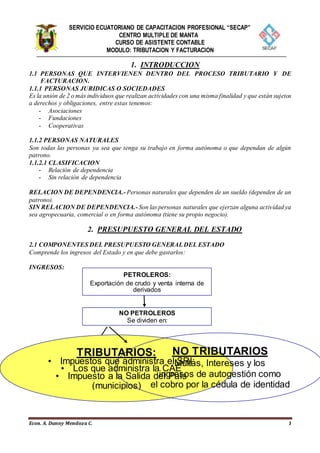

- 1. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 1 1. INTRODUCCION 1.1 PERSONAS QUE INTERVIENEN DENTRO DEL PROCESO TRIBUTARIO Y DE FACTURACION. 1.1.1 PERSONAS JURIDICAS O SOCIEDADES Es la unión de 2 o más individuos que realizan actividades con una misma finalidad y que están sujetos a derechos y obligaciones, entre estas tenemos: - Asociaciones - Fundaciones - Cooperativas 1.1.2 PERSONAS NATURALES Son todas las personas ya sea que tenga su trabajo en forma autónoma o que dependan de algún patrono. 1.1.2.1 CLASIFICACION - Relación de dependencia - Sin relación de dependencia RELACION DE DEPENDENCIA.- Personas naturales que dependen de un sueldo (dependen de un patrono). SIN RELACION DE DEPENDENCIA.- Son las personas naturales que ejerzan alguna actividad ya sea agropecuaria, comercial o en forma autónoma (tiene su propio negocio). 2. PRESUPUESTO GENERAL DEL ESTADO 2.1 COMPONENTES DEL PRESUPUESTO GENERALDEL ESTADO Comprende los ingresos del Estado y en que debe gastarlos: INGRESOS: PETROLEROS: Exportación de crudo y venta interna de derivados NO PETROLEROS Se dividen en: TRIBUTARIOS: • Impuestos que administra el SRI: • Los que administra la CAE • Impuesto a la Salida del País (municipios) NO TRIBUTARIOS Multas, Intereses y los ingresos de autogestión como el cobro por la cédula de identidad o por las consultas

- 2. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 2 3. CONTRIBUYENTES ESPECIALES 3.1 VARIOS CONCEPTOS - Son los que contribuyen al Estado - Son aquellos que mayor significación económica dan al país, reciben este nombre las empresas, entidades, empresas grandes, medianas o pequeñas que ha sido calificadas por el SRI como Contribuyentes especiales. - Son las personas naturales y las sociedades que habitualmente efectúen transferencias de bienes gravados con una tarifa (12% o 0%). 3.2 DEBERES FORMALES DEL CONTRIBUYENTE 1.- Inscripción del Registro Único de Contribuyentes. 2.- Emitir y entregar Comprobantes de ventas y de retención Emitidas en dólares, con las cifras decimales. 3.- Llevar Contabilidad o el Registro de Ingresos y Gastos Todas las Sociedades llevan contabilidad Personas Naturales obligadas a llevar contabilidad: Operar con un Capital propio superior a USD$ 60.000,oo o al haber obtenidos Ingresos Brutos en el ejercicio anterior superior USD$ 100.000,oo Las Personas que no superen estos montos llevarán Registro de Ingresos y Egresos. 4.- Presentar las declaraciones y pagar los impuestos (IVA, Impuesto a la Renta, ..). 5.- Presentar y justificar la información tributaria y comparecer ante los funcionarios del SRI cuando éste lo solicitare. 3.3 ESTADOS DEL CONTRIBUYENTE ANTE LA ADMINISTRACIÓN TRIBUTARIA Activo: Es un estado en el cual el contribuyente está desarrollando alguna actividad económica. Suspenso: Es un estado en el cual, el contribuyente ha suspendido su actividad económica, temporal o definitivamente. Pasivo: Es un estado en el cual, el RUC del contribuyente es cancelado definitivamente, por lo tanto no puede reactivar su RUC. 4. REGISTRO UNICO DE CONTRIBUYENTES 4.1 CONCEPTO

- 3. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 3 Es un sistema que tiene por objetoregistrar e identificar a los contribuyentes. El número de inscripción en el RUC es personal e intransferible. 4.2 IMPORTANCIA • Ingresamos al sector formal de la economía ecuatoriana • Nos da a conocer el detalle de las obligaciones tributarias (vector fiscal) • Nos permite acceder a los permisos para imprimir comprobantes de venta • Podemos ejercer actividades económicas libremente en todo el país • Podemos ser sujetos de crédito en las instituciones del sistema financiero 4.3 QUIENES ESTAN OBLIGADOS A OBTENER EL RUC? Deben obtener el RUC todas las personas naturales y sociedades, nacionales y extranjerasque inicien o realicen actividades en el país en forma permanente u ocasional. Las sociedades nacionales sean públicas o privadas y la sociedades extranjeras, cualquiera sea su actividad. No están obligados las PN que trabajan en relación de dependencia, quienes solo estudien, solo estén jubilados o solo realicen quehaceres domésticos. 4.4 REQUISITOS SOLICITADOS PARA LA INSCRIPCION EN EL RUC? 4.4.1 PERSONAS NATURALES El contribuyente debe presentar: - Original y copia de la cédula de identidad - Original y copia de la última papeleta de votación - Original y copia de un comprobante de pago de un servicio (luz, agua, teléfono, del domicilio del contribuyente y del lugar donde desarrolla su actividad) 4.4.2 SOCIEDADES DEL SECTOR PÚBLICO O PRIVADO - Original y copia de la escritura pública del constitución inscrita en el Registro Mercantil (RM) - Original y copia del nombramiento del Representante Legal (RL) inscrito en el RM - Identificación del representante legal (original y copias de los documentos personales) - Original de la hoja de datos generales del Registro de Sociedades - Original del documento que identifique el domicilio principal en el que se desarrolla la actividad de la sociedad. 4.5 EL NÚMERO DE REGISTRO Se asigna de acuerdo al tipo de contribuyente PERSONAS NATURALES: el número de RUC es el mismo que el de la cédula de identidad (10 dígitos) a los cuales, se le añaden (001). Total 13 dígitos. SOCIEDADES: Es un número generado por el Sistema Nacional del RUC: 1307033512001

- 4. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 4 Sociedades Públicas: Sociedades Privadas: 4.6 DOCUMENTOS ADICIONALES PARA INSCRIPCION Y ACTUALIZACION DEL RUC DE PERSONAS NATURALES Artesanos: Original y copia de la calificación artesanal emitida por el organismo competente: Junta Nacional del Artesano o MICIP. Diplomáticos: Copia de la credencial de agente diplomático. Contadores: Copia del título, o copia del carnet del colegio profesional respectivo, o certificado de trabajo en relación de dependencia. Transportistas: Certificado de afiliación a las respectivas cooperativas. Profesionales: Copia del título. (si consta en la cédula, no es necesario) Actividades Educativas: Acuerdo ministerial para el funcionamiento de jardines de infantes, escuelas y colegios. NOTA: El trámite es personal, caso contrario, se deberá presentar un Poder General con cláusula especial o Poder Especial en el que le autorice a realizar el trámite y original y copia de la cédula y papeleta de votación de la persona que realiza el trámite. 4.7 CASOS DE ACTUALIZACION Se debe actualizar el Registro Único de Contribuyentes cuando existe cambio en la información proporcionada en la inscripción o en la última actualización, por ejemplo: - Cambio de nombre comercial - Cambio de domicilio - Cambio de actividad económica - Cambio de representante legal - Apertura o cierre de sucursales o establecimientos o actividades económicas - Cualquier otro cambio de información 4.8 PLAZOS Inscripción: 30 días de constitución o de iniciada la actividad Comunicar cambios: 30 días del hecho Cese de actividades: 30 días del hecho Cancelación del RUC: Por muerte o liquidación 30 días 4.9 SANCIONES POR INCUMPLIR LAS OBLIGACIONES DE INSCRIPCION - Por no inscribirse en el RUC: $ 0.50 - Por no actualizar los datos del RUC: $ 0.50 - Por no cancelar oportunamente el RUC: $ 30 1364077845001 1394125337001

- 5. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 5 - Por ocultar la existencia de sucursales: 60 US - Por utilizar un número no autorizado por el SRI, como número de RUC: $ 500 - Por seguir utilizando un número de RUC cancelado: $ 500 NOTA: En los casos de las infracciones además de la imposición de la multa, se presentarán las denuncias respectivas ante los jueces competentes. 4.10 TIPOS DE DECLARACIONES A REALIZAR 1. IMPUESTO A LA RENTA (IR) (Anual) FORM 101 SOCIEDADES FORM 102 PERSONAS NATURALES FORM 102 A PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD 2. RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA (Mensual) FORM 103 3. IMPUESTO AL VALOR AGREGADO (IVA) (Mensual o Semestral) FORM 104 SOCIEDADES O PERSONAS JURIDICAS FORM 104A PERSONAS NATURALES NO OBLIGADAS A LLEVAR CONTABILIDAD 4. RETENCIONES DE IVA (Mensual) FORM. 104 5. IMPUESTO A LOS CONSUMOS ESPECIALES FORM 105 6. ANTICIPO DEL IMPUESTO A LA RENTA E IMPUESTOS ESPECIALES. FORM. 106 7. FORMULARIO MULTIPLE DE PAGO DE DEUDAS Y MULTAS TRIBUTARIAS. FORM. 106A 8. IMPUESTO A LA RENTA SOBRE INGRESOS DE HERENCIAS, LEGADOS O DONACIONES. FORM 108 NOTA: Cualquier otro impuesto que a futuro se creare o que por la naturaleza de su actividad estuviere afecto 4.11 DECLARACIONES SUSTITUTIVAS Solo cuando contengan mayores valores a pagar. Cuando no implique un mayor valor, el Sujeto Pasivo presentará ante el Director Regional que corresponda una solicitud tendiente a enmendar tales errores. (Formulario 502) 4.12 DECLARACIONES ANTICIPADAS Los Sujetos Pasivos que deben presentar sus declaraciones semestralmente y suspendan sus actividades podran presentar declaraciones anticipadas en un plazo no mayor a 30 días. 4.13 PLAZOS DE DECLARACION Y PAGO DE IMPUESTOS: RENTA, IVA, ICE, ANTICIPOS Y RETENCIONES EN LA FUENTE PLAZOS PARA DECLARAR Y PAGAR IMPUESTOS 9no DIGITO DEL RUC DIA IMPUESTO A LA RENTA ANTICIPOS DE IMPUESTO A LA RENTA ICE Y RETENCIONES EN LA FUENTE IVA P. NATURAL SOCIEDAD 1ERA CUOTA 2DA CUOTA MENSUAL SEMESTRAL 1er 2do 1 10 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero 2 12 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero

- 6. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 6 3 14 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero 4 16 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero 5 18 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero 6 20 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero 7 22 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero 8 24 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero 9 26 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero 0 28 Marzo Abril Julio Sept. Mes siguiente Mes siguiente Julio Enero Los días señalados son las fechas máximas para la declaración y pago, usted lo puede hacer desde el primer día de cada mes y en caso del Impuesto a la Renta, desde el primero de febrero de cada año. 4.14 TASAS DE INTERES TRIMESTRAL POR MORA TRIBUTARIA TRIMESTRE 2004 2005 2006 2007 2008 2009 2010 Enero – Marzo 1,026 0,736 0,824 0,904 1,340 1,143 Abril – Junio 0,994 0,825 0,816 0,860 1,304 1,155 Julio – Septiembre 0,931 0,814 0,780 0,824 1,119 1,155 Octubre - Diciembre 0,885 0,712 0,804 0,992 1,164 1,144 5. FACTURACION 5.1 REGLAMENTO DE COMPROBANTES DE VENTA Y RETENCION 5.1.1 CONCEPTO Acreditan la transferencia de bienes y prestación de servicios. - Facturas - Notas o boletas de venta - Liquidaciones de compra de bienes y prestación de servicios - Tiquetes o vales emitidos por maquinas registradoras - Boletos o entradas a espectáculos públicos - Otros autorizados por el SRI 5.1.2 DOCUMENTOS COMPLEMENTARIOS - Notas de debito - Notas de crédito - Guías de remisión 5.1.3 COMPROBANTES DE RETENCION - Retención en la fuente del Impuesto al Valor Agregado (IVA) - Retención en la fuente del Impuesto a la Renta (IR) 5.2 TIPOS DE COMPROBANTES DE VENTA 5.2.1 FACTURAS La factura es un documento comercial que describe los artículos de compra y venta. Se emiten: 1.- Cuando las operaciones se realicen para transferir bienes o prestar servicios a sociedades o personas naturales que tengan derecho al uso de crédito tributario 2.- En operaciones de exportación.

- 7. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 7 5.2.2 NOTAS DE VENTAS Únicamente en operaciones con consumidores o usuarios finales. 5.2.2.1 RECOMENDACIONES GENERALES SOBRE NOTAS DE VENTA - No se necesita que identifique al comprador excepto cuando el monto de la transacción supere los $ 200.00 - No requiere que se desglose el IVA, este debe ser incluido en el valor total del bien o servicio. - No sirve de sustento de crédito tributario del IVA - Puede sustentar costos y gastos para efectos de impuesto a la renta, siempre y cuando identifique al comprador con su nombre y RUC. 5.2.3 TIQUETE Se emitirán únicamente en operaciones con consumidores o usuarios finales. Estos tiquetes y los boletos o entradas a espectáculos públicos no dan lugar a crédito tributario por el IVA ni sustentan costos ni gastos al no identificar al comprador. Sin embargo, en caso de que el consumidor requiera sustentar costos y gastos o tenga derecho a crédito tributario, podrá exigir la correspondiente nota de venta o factura, según el caso. 5.2.4 LIQUIDACIONES DE COMPRAS O PRESTACION DE SERVICIOS Las liquidaciones de compras o prestación de servicios son documentos comerciales que sirven al comprador como respaldo para justificar los gastos generados en la transacción. Los contribuyentes que emiten estos documentos deberán retener el 100% del IVA, así como el porcentaje de retención en la fuente del impuesto a la renta. Las emitirán sociedades y P.N. obligadas a llevar contabilidad: SERVICIOS OCASIONALES: - Prestados por P.N. extranjeras sin residencia en el Ecuador - Prestados por sociedades extranjeras, sin domicilio ni establecimiento permanente en el país. BIENES: - Muebles corporales y prestación de servicios a P.N. NO obligadas a llevar contabilidad - Adquiridos en la etapa primaria de comercialización a P.N. no obligadas a llevar contabilidad a excepción de materiales de construcción 5.3 OTROS DOCUMENTOS AUTORIZADOS Para sustentarcrédito tributario (IVA) y Costos y Gastos (Impuesto a la Renta) si indican al comprador con RUC, razón social, denominación o nombres y apellidos y discriminen el IVA: ROCIO M. MENDOZA HELADERIA HICE WHITE RUC 1311286635001 Av. Universitaria – Portoviejo Registrec 1790023 02/05/2009 11:00am 3x 2.30 Doble cono 1.60 2x 2.25 Capuchino 2.00 Total 8.15 Efectivo 10.00 Cambio 1.85 (Optativa) Original: Adquiriente (Optativa) Copia: Emisor

- 8. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 8 Los documentos emitidos por bancos,instituciones financierascrediticias que se encuentren bajo el control de la Superintendencia de Bancos. Documento Único de Aduanas y demás comprobantes recibidos en operaciones de importación 5.4 REQUISITOS IMPRESOS DE FACTURAS, NOTAS DE VENTA, LIQUIDACIONES DE COMPRAS, NOTAS DE CRÉDITO Y NOTAS DE DÉBITO. - RUC de la casa matriz, inclusive en los comprobantes de ventas,emitidos por establecimientos o puestos de venta - Apellidos y nombres, denominación o razón social, según consta en el RUC - Dirección de la casa matriz y de los establecimientos si lo hubiere - Número de serie y número secuencial - Autorización de impresión otorgada por SRI - Identificación del establecimiento gráfico que efectuó la impresión: - Número del RUC - Número de autorización otorgado por el SRI - Nombres y apellidos o denominación o razón social 5.5 NUMERACION DE LOS COMPROBANTES DE VENTAS No. De Comprobantes de Ventas: 001 – 002 – 0000003 CODIGO DE ESTABLECIMIENTO 001 – 002 PUNTO DE EMISION 001 – 002 – 003 NUMERACION SECUENCIAL 0000001 – 0000002 – 0000003 Podrá omitirse la impresión de los ceros a la izquierda del número secuencial pero deberán completarse los siete dígitos antes de iniciar la nueva numeración. 5.6 REQUISITOS PARA LLENADO DE FACTURAS - Descuentos o bonificaciones - IVA; señalando la tarifa respectiva - Importe total de la transacción - En caso de servicios prestados por hoteles, bares y restaurantes, debidamente calificados, la denominada “propina legal” - Fecha de Emisión - Número de las guías de remisión o de cualquier otro documento relacionado con la operación. Factura: CONFECCIONES XXXXXXXX CIA. LTDA. “ TRAJES XXXX” MATRIZ: Av. Manabí 421y Bolívar Portoviejo SUCURSAL: Av. 4 de Noviembre 5401 y Calle 14 Manta Sr. (Es): ...................................................... RUC: ..................................................... Dirección: ...................................................... Cantidad 4 Ternosmodelo“Elegance” color gristalla 38 $100,00 $400,00 9 Ternosmodelo“Cruzado” color gristalla 40 $120,00 $1080,00 Descripción Fecha de Emisión: ................................................ Guía de Remisión: ................................................ Sub total RUC 1390487611001 Nº 002-005-0001138 FACTURA Precio unitario Valor de Venta

- 9. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 9 5.7 REQUISITOS PARA LLENADO DE NOTAS DE VENTAS - Fecha de emisión - Conceptodel bien transferido o servicio prestado, indicando la cantidad, unidad de medida, códigos. - Importe total de la transacción incluyendo los descuentos realizados, IVA y la denominada “propina legal”. - RUC, C.I, Apellidos y nombres cuando el monto de la transacción supere la suma de US$200 5.8 PROCEDIMIENTO PARA DAR DE BAJA COMPROBANTES DE VENTA Los comprobantes de venta emitidos con error deben ser anulados mediante leyenda “ANULADO” los originales y copias deben ser conservados por el Contribuyente en sus archivos. Se procederá a dar de baja a comprobantes de ventas y guías de remisión impresa y no emitida, posterior a los 15 días calendarios en los siguientes casos: - Vencimiento del plazo de vigencia Nota de Venta: IMPORTADORA ABC CIA. LTDA. “AUTORESPUESTOS ABC HNOS.” MATRIZ: 3 62 15 SUCURSAL: Av. 01 y Calle Manta Pedro Gual 421y Juan Montalvo Portoviejo * Sr. (Es): ...................................................... * RUC / C.I.: .................................................... IMPRENTA XYZ CIA. LTDA. GRAFICAS XYZ RUC: 1794654316001 N Autorización 1655 Fecha de Impresión 02/2004 O Cantidad 1 Disco de embrague -Susuki Forza II - Mod. 95 $112,00 $112,00 2 Faros delanteros -Susuki Forza II - Mod. 95 $44,80 $224,00 Descripción Fecha de Emisión: .................................. Dirección: ............................................... ** Valor Total Precio unitario RUC 1790172391001 Nº 001-007-0000831 NOTA DE VENTA Original: Adquirente Copia: Emisor Valor de Venta

- 10. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 10 - Cierre de establecimientos - Errores de impresión - Deterioro - Robo o extravío, adjuntando la denuncia penal - Cese de operaciones - Fallas generales de impresión - Dejar de ser contribuyente especial - Cambio de razón social 5.9 MULTAS POR DECLARACIONES TARDIAS Tarifa 12% IVA y existe valor a pagar 3% del impuesto causado Interés de la tabla trimestral Tarifa 0% 0.1% del total de las ventas registradas en el período Si no hubiera ventas 2 Dólares mensuales 5 Dólares semestrales 5.10 LISTA BLANCA Es un listado de todos los contribuyentes que se encuentren al día en sus obligaciones tributarias. 5.11 INSTRUCCIONES GENERALES PARA DECLARAR IMPUESTOS 5.11.1 ENTIDADES FINANCIERAS AUTORIZADAS POR EL SRI Se puede declarar y pagar impuestos en las siguientes entidades financieras autorizadas por el SRI. - Bco. Amazonas - Bco. Bolivariano - Bco. Guayaquil - Bco. Machala - Bco. Austro - Bco. Litoral - Bco. Pichincha - Bco. Internacional - Bco. Nacional de Fomento - Bco. Territorial - Produbanco y Servipagos - Bco. de Loja - Bco. Pacifico NOTA: - Las instituciones financieras deben recibir los formularios de declaración y pago de los contribuyentes, sean o no clientes y tengan o no valor a pagar. - Entregaran sus declaraciones en las ventanillas del SRI, únicamente los contribuyentes cuya declaración no tenga valor a pagar (0) y los Contribuyentes Especiales, calificados por el SRI, quienes presentaran sus declaraciones en medio magnético.

- 11. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 11 5.11.2 RECOMENDACIONES PARA LLENADO DE FORMULARIOS DE DECLARACION DE IMPUESTOS. - Se presentara un formulario de declaración por tipo de impuesto y periodo fiscal - La declaración consolida la información de todas las actividades y establecimientos que correspondan a un mismo RUC. - La razón social o apellidos y nombres del contribuyente y el número del RUC, deben coincidir con el certificado del RUC que se presentara al momento de realizar la declaración. - En la declaración del impuesto mensual como el IVA correspondiente al mes de mayo,se puede registrar el mes en el casillero correspondiente del formulario utilizando números arábigos (05), números romanos (V) o letras (mayo) - Los casilleros no utilizados deberán anularse con una línea horizontal, si utilizar ceros (0), salvo que el instructivo lo solicite. - El original y las copias no deberán contener manchones, repisados, enmendaduras o escritos que no correspondan a los casilleros del formularios. - Los registros de valores deben ser ingresado en valor absoluto, sin utilizar el signo menos (-) ni paréntesis para valores negativos. 6. IMPUESTO AL VALORAGREGADO Y RETENCIONES EN LA FUENTE DEL IVA 6.1 CONCEPTO: Grava al valor de la transferencia o la importación de bienes muebles de naturaleza corporal y al valor de los servicios prestados. 6.2 BIENES Y SERVICIOS CON TARIFA CERO % 6.2.1 BIENES - Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola, bioacuático, forestal, carnes en estado natural, y de pesca. La refrigeración, enfriamiento o congelamiento, pilado, desmote, trituración, extracción por medios mecánicos o químicos (aceite), faenamiento, cortado y empaque no se consideran procesamiento - Leches en estado natural, pasteurizada, homogenizada, o en polvo de producción nacional, maternizadas, proteicos infantiles. - Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites comestibles, excepto de oliva. - Tractores de llantas hasta 200 hp incluyendo los tipos canguro, arados, rastras, surcadores y vertedores, cosechadoras, sembradoras, cortadoras de pasto, bombas de fumigación, aspersores, rociadores. - Medicamentos y drogas (Lista Ministerio de Salud), materia prima e insumos importados o nacionales usados para su producción los envases y etiquetas importados o adquiridos localmente en la fabricación de medicamentos humanos y veterinarios. - Semillas certificadas, bulbos, plantas, esquejes, raíces vivas. Fertilizantes, insecticidas, pesticidas, fungicidas, herbicidas, aceite agrícola y demás sustancias plaguicidas. Harina de pescado y los alimentos balanceados, preparados forrajeros con adición de melaza o azúcar y otros preparados que se utilizan para la alimentación de ganado bovino, ovino, caprino, porcino, así como para la producción avícola, piscícola, bioacuático, cunícola y helicícola. Antiparasitarios y medicamentos veterinarios, así como las materias primas e insumos importados o adquiridos en el mercado interno empleados para producirlos.

- 12. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 12 - Papel bond, papel periódico, periódicos, revistas, libros y material didáctico que se comercializa conjuntamente con los libros. - Los que se exporten. - Los que se introduzcan al país: a) Diplomáticos extranjeros y funcionarios de organismos internacionales. b) Pasajeros hasta valor de franquicia reconocida por Aduanas. c) Donaciones a favor de instituciones del Estado. d) Bienes con carácter de admisión temporal o en tránsito, mientras no se nacionalicen. 6.2.2 SERVICIOS - Los de transporte de pasajeros y carga fluvial y terrestre, así como los de transporte aéreo internacional de carga y el aéreo de carga desde y hacia Galápagos. - De salud - De alquiler y arrendamiento de inmuebles destinados exclusivamente para la vivienda, - Servicios públicos, energía eléctrica, agua potable, alcantarillado y recolección de basura. - De educación - Guarderías infantiles y hogares de ancianos - Religiosos - Impresión de libros - Funerarios - Administrativos prestados por el Estado, entidades públicas. - Espectáculos públicos - Financieros, bursátiles de instituciones legalmente reconocidas. - Transferencia de títulos valores. - De exportación inclusive turismo receptivo, los contratos o paquetes de turismo receptivo, pagados dentro o fuera del país. - Profesionales con título superior (máximo monto de USD 400) - Peaje en carreteras - Sistemas de lotería de la Junta de Beneficencia y Fe y Alegría - De aerofumigación y - Los prestados por los artesanos calificados por la Junta Nacional de Defensa del Artesano. - Los de refrigeración, enfriamiento y congelamiento para conservar los bienes alimenticios mencionados en el numeral 1 del artículo 55 de esta ley, y en general todos los productos perecibles, que se exporten así como los de faenamiento, cortado, pilado, trituración y la extracción por medios mecánicos o químicos para elaborar aceites comestibles. 6.3 BIENES Y SERVICIOS CON TARIFA 12% 6.3.1 BIENES Agua Tesalia (agua procesada) Arena (no son alimentos) Ataúd (bien mueble) Cartulina (no es papel) Cuadernos (papel ya impreso) Flores (no son alimento) Jeringuillas (no son alimentos) Leche de cartón (no ecuatoriana)

- 13. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 13 Mantequilla (no esta listado) Queso (no estado natural) SERVICIOS Leche de nestogeno (proteico infantil) Carne molida (estado natural) 6.4 CASOS ESPECIALES Liquidación de servicios con exclusión de gastos reembolsables. Cuotas y aportes a clubes o condominios. IVA presuntivo en comercialización de combustibles. Ventas de mercaderías en consignación Venta de activos fijos y bienes que no pertenecen al giro de negocio. Contratos de construcción. Donaciones y autoconsumo. 6.5 AGENTES DE RETENCION Las entidades del Sector Público Los Contribuyentes especiales Sociedades Personas Naturales obligadas a llevar Contabilidad 6.5.1 PORCENTAJES DE RETENCION 30% Bienes y contratos de construcción. 70% Servicios. 100% Liquidaciones de servicios, pago a profesionales y arrendamiento de bienes inmuebles. 6.5.1.1 RETENCION IVA 100% La retención será del 100% del IVA causado: Cuando se trate de servicios prestados por profesionales con instrucción superior. Arrendamiento de inmuebles de personas naturales no obligadas a llevar contabilidad. Cuando el adquirente de bienes o servicios haya emitido una liquidación de compra de bienes o prestación de servicios. 6.5.2 A QUIEN NO SE RETIENE? Distribuidores y Voceadores de periódicos y revistas Comercializadoras de combustibles Entidades del sector público. Compañías de aviación. Agencias de viaje en la emisión de pasajes aéreos; y, Contribuyentes especiales. 6.5.3 CASOS ESPECIALES DE RETENCION Comisionistas 70% Empresas emisoras de tarjetas de crédito: 30% Bienes 70% Servicios Construcción 30%

- 14. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 14 6.5.4 OPORTUNIDAD DE ENTREGA DE LOS COMPROBANTES DE RETENCION Los comprobantes de retención estarán a disposición del proveedor dentro de los cinco días hábiles siguientes, contados a partir de la fecha de presentación de la factura, nota de venta o de la emisión de la liquidación de compras y prestación de servicios. 6.6 DECLARACION DEL IVA (Form. 104) 6.6.1 ASPECTOS LEGALES - Los sujetos pasivos del IVA, presentaran mensualmente una declaración por las operaciones gravadas con el impuesto, realizadas dentro del mes calendario inmediato anterior. - Los sujetos pasivos que transfieran bienes o presten servicios gravados con tarifa cero o no gravados presentaran una declaración semestral de dichas transferencias. - El sujeto activo (Ente acreedora del IVA, es el Estado, y lo administrara a través del SRI. 6.6.2 QUIENES DEBEN PRESENTAR? - Todas las sociedades y las personas naturales que venden bienes o prestan servicios y las que de acuerdo con la ley actúan como Agentes de Retención del IVA. - Aquellos que venden bienes o prestan servicios gravados con tarifa 12% y con tarifa 0% y además realizan actividades de exportación. 6.6.3 PLAZOS PARA PRESENTACION, DECLARACION Y PAGO DEL IVA Para determinar la fecha en que se cumple el plazo para la presentación y declaración, hay que observar cual es el noveno digito del RUC, los sujetos pasivos gravados con tarifa 12% presentaran sus declaraciones en forma mensual, y los sujetos pasivos gravados con tarifa 0% presentaran sus declaraciones en forma semestral. 6.6.4 LIQUIDACION DEL IVA IVA en Ventas (-) IVA en Compras e Importaciones (=) IVA Causado (-) Crédito Tributario M Anterior (-) Retenciones en la Fuente de IVA (=) IVA a Pagar o Crédito Tributario próximo mes. RETENCIONES EN LA FUENTE DEL IVA RETENCIONES DEL IVA Cuando vende: PERSONA NATURAL PERSONAS JURIDICAS BIENES MUEBLES SERVICIO S Y compra a Contribuyente Especial Se retiene: Que lleva contabilidad Que no lleva contabilidad Y compra Contribuyente Especial/ Servicio Y compra Sociedades Contribuyente Especial/ Servicio Publico Contribuyente No Especial No se retiene Y compra Contribuyente Especial/ Servicio Publico Se retiene:

- 15. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 15 CUADRO DIDACTICO PARA EFECTUAR RETENCIONES CONTRIBUYENTES RETENCION IVA RETENCION IR Entre Especiales No Si Contribuyentes Especiales a no Especiales Si Si No Especiales a Contribuyentes Especiales No Si Entres No Especiales No Si 6.7 CREDITO TRIBUTARIO Es el valor que consta en la declaración para ir descontando en el o en los próximos meses. El valor retenido en la fuente del impuesto al valor agregado (IVA) y del impuesto a la renta (IR) se constituye en Crédito Tributario. El crédito tributario aparece cuando hay la factura legal y el IVA este por separado. Existe crédito tributario cuando se cobra tarifa 12% en: - Adquisición de bienes - Importación de bienes 7. IMPUESTO A LA RENTA Y RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA 7.1 CONCEPTO Es un valor que pagan las personas naturales y sociedades tanto nacionales como extranjeras, por la renta que han obtenido durante un ejercicio fiscal (un año calendario) Para efectos de este impuesto se considera renta a: 1. Los ingresos de fuente ecuatoriana obtenidos a título oneroso, bien sea que provengan del trabajo, del capital o de ambas fuentes. 2. Los ingresos obtenidos en el exterior por personas naturales ecuatorianas domiciliadas en el país o por sociedades nacionales. 3. Este impuesto tiene gran importancia, ya que al igual que los otros impuestos que administra el SRI, sirve para financiar el presupuesto general del Estado 7.2 INGRESOS 7.2.1 FUENTE ECUATORIANA Son los percibidos por personas naturales o sociedades con residencia o domicilio permanente en el Ecuador.

- 16. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 16 FUENTES DE INGRESOS Actividades laborales, profesionales, industriales, profesionales, mineras o de servicios. Los provenientes del exterior Las utilidades por venta de inmuebles Las utilidades que pagan las sociedades Los recibidos por exportaciones Los intereses y rendimientos financieros Los de rifas, loterías y sorteos Los provenientes de herencias, legados y donaciones 7.2.2 FUENTE EXTRANJERA Son todos aquellos que reciben del exterior las personas naturales o sociedades, nacionales o extranjeras, residentes, domiciliadas o con establecimiento permanente en Ecuador. 7.3 RENTA GLOBAL Es la suma de todos los ingresos de fuente ecuatoriana o de fuente extrajera que recibe una persona natural o sociedad TABLA PARA CALCULAR EL IMPUESTO A LA RENTA EJERCICIO FISCAL 2008 IMPUESTO A LA RENTA 2008 FRACCION BASICA EXCESO HASTA IMPUESTO FRACCION BASICA IMPUESTO FRACCION EXCEDENTE - 7.850,00 - 0% 7.850,00 10.000,00 0 5% 10.000,00 12.500,00 108 10% Para el cálculo del impuesto a la renta global debemos tomar en cuenta: LOS INGRESOS Son los obtenidos por todas las fuentes durante el ejercicio fiscal (un año) LOS GASTOS Los que se efectúen para obtener, mantener o mejorar el ingreso BASE IMPONIBLE Es la cantidad o valor sobre la que se calcula el impuesto a la renta _ =

- 17. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 17 _ = 12.500,00 15.000,00 358 12% 15.000,00 30.000,00 658 15% 30.000,00 45.000,00 2908 20% 45.000,00 60.000,00 5908 25% 60.000,00 80.000,00 9658 30% 80.000,00 En adelante 15658 35% TABLA PARA CALCULAR EL IMPUESTO A LA RENTA EJERCICIO FISCAL 2009 IMPUESTO A LA RENTA 2009 FRACCION BASICA EXCESO HASTA IMPUESTO FRACCION BASICA IMPUESTO FRACCION EXCEDENTE - 8570,00 - 0% 8570,00 10.910,00 - 5% 10.910,00 13.640,00 117 10% 13.640,00 16.370,00 390 12% 16.370,00 32.740,00 718 15% 32.740,00 49.110,00 3173 20% 49.110,00 65.480,00 6447 25% 65.480,00 87.300,00 10.540 30% 87.300,00 En adelante 17.086 35% EJERCICIO DE LIQUIDACION DEL IMPUESTO A LA RENTA GLOBAL DE UNA PERSONA NATURAL. El Sr. Federico Zambrano tiene una empresa que se dedica a la producción y venta de artesanías. En el año 2008 la empresa registró ingresos por USD 25.000 y los gastos fueron de USD 16.000. Ahora calculemos la base imponible y el Impuesto a la renta. EJERCICIO DE LIQUIDACION DEL IMPUESTO A LA RENTA GLOBAL DE UNA SOCIEDAD. Todas las sociedades constituidas en el Ecuador, las sucursales de sociedades extranjeras domiciliadas en el país que obtengan ingresos gravables, están sujetas a la tarifa impositiva del 25% sobre su base imponible. LOS INGRESOS 25.000 LOS GASTOS 16.000 BASE IMPONIBLE 9.000 9.000 (Base Imponible) - 7.400 (Base desgravada) ------------ 1.600 x 8% = 128

- 18. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 18 _ EJEMPLO: La Compañía La Sabrosa C.A. productora de aceites, ha obtenido en el año 2005 ingresos gravados por el monto de USD. 60.000. Los gastos fueron de USD. 35.000. Calculemos la base imponible: 7.4 RETENCIONES EN LA FUENTE DEL IMPUESTO A LA RENTA Toda persona jurídica, pública o privada, las sociedades y las personas naturales obligadas a llevar contabilidad, que paguen o acrediten en cuenta Ingresos que constituyan renta gravable para quienes lo reciben: Están obligadas a retener el IR Para pagar el impuesto a la renta, las personas se dividen en 2 grupos: - Relación de dependencia - Sin relación de dependencia 7.4.1 RETIENEN 1% - Todo tipo de compra de bienes muebles de naturaleza corporal, pagos realizados por actividades de construcción de obra material inmueble, urbanización, lotización, excepto combustible. - Pagos realizados por transportes de carga (larga distancia – avión) - Viajes por avión 7.4.2 RETIENEN 8% - Honorarios, comisiones, regalías (pagos a profesionales) - Extranjeros residentes en el país por más de 180 días calendarios que presten servicios en los que prevalezca el intelecto sobre la mano de obra. - Los pagos realizados a deportistas, entrenadores, árbitros y miembros del cuerpo técnico - Los pagos efectuados a notarios y registradores de propiedad 7.4.3 EXCEPCIONES: Están excepto del pago del IR lo siguiente: - Los dividendos y utilidades, calculados después del pago del IR distribuidos, pagados o acreditados por sociedades nacionales o de personas naturales nacionales o extranjeras, residentes o no en el Ecuador - Los obtenidos por el Estado, entidades y organismos del sector publico - Aquellos exonerados en virtud de convenios internacionales LOS INGRESOS 60.000 LOS GASTOS 35.000 BASE IMPONIBLE 25.000 =20.000 x 25% = 6.250

- 19. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 19 - Los provenientes de loterías o sorteos auspiciados por la Junta de Beneficencia de Guayaquil y por Fe y Alegría. 7.5 DECLARACION DEL IMPUESTO A LA RENTA (IR) La presentación de esta declaración, depende de la persona y sociedad a quien corresponda. 7.5.1 DECLARACION DEL IR DE SOCIEDADES (Form. 101) QUIENES DEBEN PRESENTAR? Las sociedades constituidas en el Ecuador son: - Sociedades Anónimas - Sociedades de Responsabilidad Limitada - Sociedades de Hecho - Administradores de Fondos de inversión y de fideicomiso - Las sucursales de sociedades extranjeras domiciliadas en el Ecuador - Las instituciones que conforman el Sistema Financiero Nacional - Las empresas del Sector Publico que realizan actividades industriales, comerciales, financieros, agrícolas y de servicios - Las instituciones sin fines de lucro, legalmente constituidas: De culto religioso, herencias, promoción y desarrollo de la mujer, el niño y la familia, cultura, entre otras. - Las cooperativas, uniones, federaciones y confederaciones de cooperativas. 7.5.2 DECLARACION DEL IR DE PERSONAS NATURALES Y SUCESIONES INDIVISAS (Form. 102) QUIENES DEBEN PRESENTAR? Las personas naturales y las sucesiones indivisas que tengan ingresos superiores a $7850.00. SUCESIONES INDIVISAS.- Si al fallecimiento de una persona han quedado bienes que generan rentas, mientras los herederos decidan el reparto de los bienes de acuerdo con la ley, deberán designar la persona que represente a la sucesión, la misma que será responsable de declarar y pagar el impuesto a la renta. 7.6 PROCEDIMIENTOS A CONSIDERARSE PARA LA PRESENTACION DE LA DECLARACIONES: - El contribuyente deberá presentar el formulario que corresponda en original y copias. - Una vez sellado la Institución Financiera entregara la copia correspondiente al Contribuyente - Deberá verificar que la razón social o apellidos y nombres, el numero del RUC o el numero de cedula de identidad sean legibles, se encuentren registrados en las casillas correspondientes y coincidan con el documento de identificación cuya presentación se exigirá en la Institución financiera, al momento de presentar la declaración. - El formulario deberá estar firmado, sin manchones, revisados o enmendaduras con el propósito de garantizar su seguridad, ya que se trata de una declaración vinculante. - Las casillas no utilizadas deben estar anuladas con un mismo signo, por ejemplo: XXXXXXXXX, #############, no con ceros. 8. REGISTRO DE INGRESOS (VENTAS) Y EGRESOS (COMPRAS) FECHA DE LA TRANSACCION CONCEPTO O DETALLE # DE COMP. VALOR (SUBTOTAL) IVA 12% IVA 0% TOTAL

- 20. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 20 28/01/2009 CARCESA 7422 11,61 1,39 - 13 20/02/2009 D MODA 6-16 3634 18,75 2,25 - 21 13/05/2009 IMPRENTA IBARRA 6860 8 8 19/05/2009 COOP. TRANSP. REINA CAMINO 69576 3 3 27/05/2009 TEOCELL 6708 8,93 1,07 10 05/06/2009 MELANIE ACCESORIOSY CELULARES 406 10 10 17/06/2009 COOP. TRANSP. REINA CAMINO 337552 1 1 18/06/2009 TEOCELL 6837 2,68 0,32 3 21/06/2009 PLAYA BONITA 2433 25 25 26/06/2009 D MUJER SHOES 16 19,64 2,36 22 26/06/2009 BAZAR SELENITA 676841 14 14 28/06/2009 EL CANGREJAL 2688 4,8 4,8 03/07/2009 OPTICA GILL 15913 33 33 TOTAL 61,61 7,39 98,8 167,8 9. REGIMEN IMPOSITIVO SIMPLIFICADO ECUATORIANO (RISE) 9.1 CONCEPTO Es un sistema nuevo cuyo objetivo es facilitar y simplificar el pago de impuestos de un determinado sector de contribuyentes. 9.2 BENEFICIOS - No necesita hacer declaraciones, por lo tanto se evita los costos por compra de formularios y por la contratación de terceras personas, como tramitadores, para el llenado de los mismos - Se evita que le hagan retenciones de impuestos - Entregara comprobantes de venta simplificados en los cuales solo se llenara fecha y monto de la venta - No tendrá obligación de llevar contabilidad - Por cada nuevo trabajador que incorpore a su nomina y que sea afiliado en el IESS, usted se podrá descontar un 5% de su cuota, hasta llegar a un máximo del 50% de descuento. 9.3 QUIENES SE PUEDEN INSCRIBIR EN EL RISE? Las personas naturales cuyos ingresos no superen los $60,000.00 dentro de un periodo fiscal, es decir entre el 1 de enero hasta el 31 de diciembre. 9.4 ACTIVIDADES RESTRINGIDAS PARA INSCRIBIRSE EN EL RISE Existen ciertas actividades económicas que no pueden incorporarse al RISE, estas son: - Agenciamiento de bolsa, es decir agentes de Bolsa de Valores - Almacenamiento de productos de terceros: Aquellas almaceneras que prestan servicio de depósito de bienes para otras personas - Agentes de aduana: Quienes se dedican a la actividad de realizar trámites de comercio exterior. - 9.5 CONDICIONES Y REQUISITOS PARA ACOGERSE AL RISE

- 21. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 21 9.5.1 CONDICIONES: - Ser persona natural - No tener ingresos mayores a $ 60,000.00 en el año - No dedicarse a alguna de las actividades restringidas - No haber sido Agente de retención durante los últimos 3 años 9.5.2 REQUISITOS: - Original y copia de la cedula de identidad o ciudadanía - Original y copia del último certificado de votación - Original y copia de una planilla de servicios básicos o contrato de arrendamiento o comprobante de pago del impuesto predial, o estado de cuenta bancaria o de tarjetade crédito (de los 3 últimos meses) a nombre del contribuyente. - Si el contribuyente esta afiliado a alguna Asociación o Gremio Profesional se le consultara el numero del RUC de tal organización 9.6 CUANDO Y DONDE SE PUEDE INCORPORAR AL RISE? Se puede incorporar al RISE a partir del 1 de agosto del 2008. Para inscribirse puede acercarse a cualquier oficina del SRI o estar atento a la asistencia de nuestras brigadas móviles a las diferentes localidades y asociaciones a nivel país. Además se dispondrá de un servicio adicional vía internet, donde se podrá preinscribirse para luego acercarse a una ventanilla exclusiva y evitar tiempos de espera. Si se inscribe durante el mes de agosto, empieza a pagar sus cuotas RISE a partir del 1 de Septiembre. 9.7 CASOS ESPECIALES: 1.- SI TRABAJO EN RELACION DE DEPENDENCIA Y ADEMAS TENGO UN NEGOCIO PROPIO, PUEDO INCLUIRME EN EL RISE? Si los ingresos provenientes de esa relación de dependencia no superan los $7850.00 (base imponible de IR 2008); y si adicionados a los ingresos generados por su negocio propio no superan los $60,000.00 anuales, entonces puede inscribirse en el RISE, es decir si los ingresos provenientes de su trabajo en relación de dependencia superan la base imponible, usted no puede inscribirse en el RISE o si la suma de sus ingresos provenientes en relación de dependencia mas los generados por su negocio propio, superan los $60,000.00 anuales no puede inscribirse en el RISE. 2.- TENGO UNA SOCIEDAD DE HECHO, PUEDO INCORPORARME AL RISE? No, el RISE tiene por objetivo incorporar a personas naturales, ningún tipo de sociedad se puede incorporar al RISE 3.- HACE 2 AÑOS EL SRI ME NOTIFICO COMO PN QUE DEBE LLEVAR CONTABILIDAD, POR LO TANTO EMPECE A EFECTUAR RETENCIONES, EXISTEALGUNA RESTRICCION PARA INSCRIBIRME? Si, las personas naturales que hayan sido agentes de retención durante los 3 últimos años, no pueden incorporarse al RISE. Inclusive si el SRI no le notifico y se comenzó ya a llevar contabilidad y a realizar retenciones, no le será posible inscribirse en el RISE. 4.- SI ME INSCRIBO EN EL RISE QUE TIPO DE COMPROBANTE DE VENTA DEBO ENTREGAR?

- 22. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 22 Lo que un contribuyente RISE entregara son comprobantes de ventas simplificados (Notas de ventas) en los cuales solo se llenara la fecha de transacción y el monto total de la venta, sin desglosar el 12% del IVA, Contribuyente RISE, no debe entregar factura ya que este tipo de comprobante de ventas desglosa IVA y sirve para sustento de crédito tributario. Un contribuyente inscrito en el RISE, voluntariamente podrá entregar notas de venta que permitan identificar al cliente y describir el bien transferido o servicio prestado, de tal manera que sus clientes puedan utilizar estos comprobantes como sustento de sus gastos personales del IR. 5.- CUANDO DEBO ENTREGAR ESTOS COMPROBANTES DE VENTA SIMPLIFICADO? Debe entregar comprobantes de venta en todas las transacciones que superen los $4.00. Sin embargo, en el caso de que la venta no supere este valor, queda a potestad del cliente solicitarle el comprobante de venta, a lo cual el contribuyente deberá entregarlo. 6.- QUEHAGO CON TODASESASTRANSACCIONESQUENO SUPERARON LOS$4.00Y EN LAS QUE NO ME PIDIERON COMPROBANTE DE VENTA? Al final del día, el contribuyente debe sumar todas las transacciones en las cuales la venta no fue mayor a $4.00 y por las cuales no se entrego comprobante, y realizar una nota de venta global registrando la sumatoria total de dichas transacciones. 7.- SIRVEN ESTOS COMPROBANTES DE VENTA SIMPLIFICADOS PARA SUSTENTAR CREDITO TRIBUTARIO? No, ya que el comprobante no desglosa ni registra la tarifa del 12% del IVA. Sin embargo, estos comprobantes si sirven para sustentar costos y gastos para deducir el IR, siempre y cuando correspondan a los gastos que establece la ley. 8.- COMO CONTRIBUYENTE RISE, DEBO PAGAR IVA EN MIS COMPRAS DE BIENES O SERVICIOS? Si pagara normalmente el IVA en sus adquisiciones con tarifa 12% del IVA 9.- DEBO GUARDAR MIS RESPALDOS DE COMPROBANTES DE VENTA, POR CUANTO TIEMPO? Si, debe guardar los respaldos para sustentar a futuro las transacciones. El código tributario establece que esta información debe guardarse por 7 años. 10.- COMO CONTRIBUYENTE RISE, DEBO HACER DECLARACIONES? No, los contribuyentes RISE no tienen obligación de realizar declaraciones ni del IVA ni del IR 11.- SI NO HAGO DECLARACIONES, COMO DEBO PAGAR MIS OBLIGACIONES? Al momento de inscribirse en el RUC indicara las actividades que realiza y el nivel de ingresos que tiene en cada una. De acuerdo a esto usted pagara una cuota por todas las actividades. Por ejemplo: una persona natural que tenga un taxi que le genere ingresos anuales de $15,000.00 y una tienda con ingresos anuales de $8,000.00, debe pagar una cuota de $6.00 que corresponde a la sumatoria de ambas ($3.00 de transporte y $3.00 de comercio) INGRESO ANUAL INGRESO PROMEDIO MENSUAL CUOTA MENSUAL DESDE HASTA DESDE HASTA COMERCIO SERVICIO MANUFACTURA CONSTRUCCION HOTELES Y RESTAURANT TRANSPORTE AGRICOLAS MINAS

- 23. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 23 0 5,000 0 417 1 3 1 3 5 1 1 5,001 10,000 417 833 3 16 5 11 19 2 2 10,001 20,000 833 1,667 6 32 10 23 38 3 3 20,001 30,000 1,667 2,500 11 60 18 43 66 4 5 30,001 40,000 2,500 3,333 15 91 25 61 105 13 8 40,001 50,000 3,333 4,167 20 131 32 95 144 27 12 50,001 60,000 4,167 5,000 26 180 45 135 182 49 15 12.- QUE SUCEDE SI ME ATRASO AL PAGO DE LA CUOTA? Si se atrasa en el pago de la cuota, se cargaran los intereses de ley, los mismos que serán acumulados mensualmente hasta que se realice el pago correspondiente. 13.- ACTUALMENTE ME ENCUENTRO INSCRITO EN EL RUC Y NUNCA HE CUMPLIDO CON MIS OBLIGACIONES, PUEDO INCORPORARME AL RISE? Si puede incorporarse en el RISE. El tener obligaciones pendientes no le exime de acogerse al nuevo régimen. El SRI le ofrece la posibilidad de cumplir con sus obligaciones pasadas otorgándole facilidades de pago (si el caso lo amerita) y con esto poder acceder a la emisión de comprobantes de venta autorizados. 14.- LA INCORPORACION AL RISE ES OBLIGATORIA? No, el RISE es voluntario, sin embargo si desarrolla una actividad económica diferente al trabajo en relación de dependencia, la inscripción en el RUC es obligatoria ya sea en el RISE o en el Régimen General. 15.- CUANDO DEBO PAGAR MIS CUOTAS RISE? Debe cancelarlas mensualmente y en función de su noveno digito del RUC, conforme el siguiente calendario: NOVENO DIGITO DEL RUC FECHA DE MAXIMO PAGO 1 10 de cada mes 2 12 de cada mes 3 14 de cada mes 4 16 de cada mes 5 18 de cada mes 6 20 de cada mes 7 22 de cada mes 8 24 de cada mes 9 26 de cada mes 0 28 de cada mes Si su fecha de vencimiento cae en fin de semana o feriado, usted podrá realizar su pago hasta el siguiente día hábil, siempre que la cuota no esté vencida, puesto que corren nuevos intereses. Adicionalmente el SRI le da la facultad de cancelar todas sus cuotas una sola vez, es decir usted puede cancelar por adelantado todas las cuotas que restan del año en curso. 16.- SOY UNA PERSONA NATURAL QUE HA REALIZADO DURANTE MUCHO TIEMPO ACTIVIDADES ECONOMICAS Y NO ME ENCUENTRO INSCRITO EN EL RUC, QUE PASA SI NO ME INSCRIBO EN EL RISE?

- 24. SERVICIO ECUATORIANO DE CAPACITACION PROFESIONAL “SECAP” CENTRO MULTIPLE DE MANTA CURSO DE ASISTENTE CONTABLE MODULO: TRIBUTACION Y FACTURACION Econ. A. Danny Mendoza C. 24 El hecho de no tener un RUC (Registro único de contribuyentes) le podría causar problemas tales como: - Ser multado - No poder entregar comprobantes de venta autorizada y por tanto estar propenso a ser clausurado si es detectado en los controles periódicos y aleatorios que realiza el SRI a través de fedatarios fiscales, a nivel nacional. - Ser denunciado por contribuyentes que necesiten comprobantes de venta para deducir sus gastos. - Perder clientes por no entregar comprobantes autorizados por el SRI, no permitir descontarse gastos a sus clientes, no permitir participar en la Lotería Tributaria.