Monto y valor actual

•Descargar como PPSX, PDF•

1 recomendación•136 vistas

Monto y valor actual

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Monto y valor actual

Similar a Monto y valor actual (20)

Más de Ministerio de Educación

Más de Ministerio de Educación (14)

Monto y valor actual

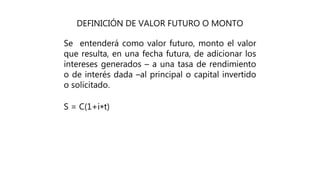

- 1. DEFINICIÓN DE VALOR FUTURO O MONTO Se entenderá como valor futuro, monto el valor que resulta, en una fecha futura, de adicionar los intereses generados – a una tasa de rendimiento o de interés dada –al principal o capital invertido o solicitado. S = C(1+it)

- 2. Valor futuro o monto a pagar o a recibir una vez que el plazo haya conocido. A veces también se simboliza como F, FV,…. C= Principal, capital, valor presente o valor actual a solicitar prestado o a invertir. A veces también se simboliza como P, PV,A,….. i = Tasa de interés o de rendimiento devengada por una unidad de tiempo; por convención la unidad de tiempo es de un año. Debe expresarse en términos decimales o de “tanto por uno” en las operaciones. t = Es el período de tiempo o plazo de la transacción. Puede estar dada en años, meses o días, pero debe expresarse en la solución del problema en términos anuales. (1+it) = Factor de acumulación del interés simple.

- 3. Días Meses Años Fecha de venc 30 11 2011 Fecha de inicio 21 01 2011 9 10 10 x 30 9+300 =309/360El monto es ₡ 185.864.58 MBA Eric Hernández Rojas Cuando se quiere averiguar Monto Ejemplo:¿Cuál será el valor al vencimiento de un pagaré suscrito el día de hoy por ¢ 150.000 a una tasa de interés del 27,50%, si el plazo de la operación es del 21 de enero del 2011 al 30 de noviembre del mismo año? (Utilice el interés bancario). Datos: S= ?/ i =27,50% / t = i=27,50% C= ¢ 150.000 S=? t Enero Febrero Marzo Abril Mayo Junio Julio Agosto Setiembre Octubre 4+309 =313/360 1 -2 1 0 1 0 1 1 0 1 4 313/360 𝑭ó𝒓𝒎𝒖𝒍𝒂 =S = C(1+i*t) S = 150.000 ( 1 +27,50% * 𝟑𝟏𝟑 𝟑𝟔𝟎 ) S = 185.864.58

- 4. DEFINICIÓN DE VALOR PRESENTE, PRINCIPAL O CAPITAL El valor presente o principal o valor actual de un monto que se vence en una fecha dada, es aquel capital, a una tasa de interés o de rendimiento dado, en un período de tiempo (o plazo), alcanzará el valor del monto especificado en una fecha futura. La fórmula se deriva fácilmente: C = S 1 + it

- 5. Ejemplo: Su abogado le comunica la buena noticia de que ya puede retirar del Banco Nacional la suma de ¢ 4.575.000 que le dejó su abuelito como herencia hace tres años y dos meses. ¿Cuánto exactamente le había depositado su abuelito si el banco reconoció intereses del 31%? i=31% t= 3 años y dos meses S= 4.575.000 C=? Datos: C= ?/S = 4.575.000/ i =27,50% / t = 3 años y dos meses 38 meses 𝑭ó𝒓𝒎𝒖𝒍𝒂 = 𝐂 = 𝑺 𝟏+𝒊∗𝒕 C = ₡ 2.308.662,74 4.575.000______________ 1 + 31% * 38/12C = El valor actual es ₡ 2.308.662,74 Cuando se quiere averiguar Valor actual