Estrategia,objetivo,meta,plan y cuadro de mando.

•

0 recomendaciones•1,601 vistas

Narración del proceso de planeación que sigue el administrador de empresas con el objeto de estructurar la gestión y apoyarse en el cuadro demando.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Similar a Estrategia,objetivo,meta,plan y cuadro de mando.

Similar a Estrategia,objetivo,meta,plan y cuadro de mando. (20)

Más de Ivan Villamizar

Más de Ivan Villamizar (20)

Último

Último (20)

Estrategia,objetivo,meta,plan y cuadro de mando.

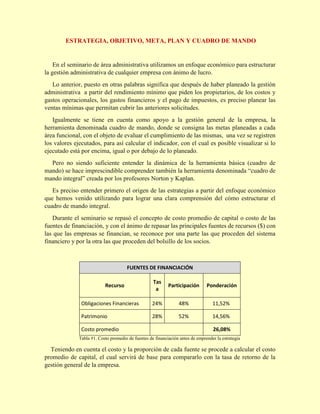

- 1. ESTRATEGIA, OBJETIVO, META, PLAN Y CUADRO DE MANDO En el seminario de área administrativa utilizamos un enfoque económico para estructurar la gestión administrativa de cualquier empresa con ánimo de lucro. Lo anterior, puesto en otras palabras significa que después de haber planeado la gestión administrativa a partir del rendimiento mínimo que piden los propietarios, de los costos y gastos operacionales, los gastos financieros y el pago de impuestos, es preciso planear las ventas mínimas que permitan cubrir las anteriores solicitudes. Igualmente se tiene en cuenta como apoyo a la gestión general de la empresa, la herramienta denominada cuadro de mando, donde se consigna las metas planeadas a cada área funcional, con el objeto de evaluar el cumplimiento de las mismas, una vez se registren los valores ejecutados, para así calcular el indicador, con el cual es posible visualizar si lo ejecutado está por encima, igual o por debajo de lo planeado. Pero no siendo suficiente entender la dinámica de la herramienta básica (cuadro de mando) se hace imprescindible comprender también la herramienta denominada “cuadro de mando integral” creada por los profesores Norton y Kaplan. Es preciso entender primero el origen de las estrategias a partir del enfoque económico que hemos venido utilizando para lograr una clara comprensión del cómo estructurar el cuadro de mando integral. Durante el seminario se repasó el concepto de costo promedio de capital o costo de las fuentes de financiación, y con el ánimo de repasar las principales fuentes de recursos ($) con las que las empresas se financian, se reconoce por una parte las que proceden del sistema financiero y por la otra las que proceden del bolsillo de los socios. FUENTES DE FINANCIACIÓN Recurso Tas a Participación Ponderación Obligaciones Financieras 24% 48% 11,52% Patrimonio 28% 52% 14,56% Costo promedio 26,08% Tabla #1. Costo promedio de fuentes de financiación antes de emprender la estrategia Teniendo en cuenta el costo y la proporción de cada fuente se procede a calcular el costo promedio de capital, el cual servirá de base para compararlo con la tasa de retorno de la gestión general de la empresa.

- 2. No hay duda que la tasa de retorno tendrá que ser superior al costo promedio de capital, sino no estaríamos haciendo nada, según el enfoque económico. Pues bien, si fuera lo contrario, es decir que el costo promedio de capital fuera mayor a la tasa de retorno, entonces como administradores tendremos que proponer alguna estrategia con la cual se busca modificar en el tiempo dicha situación. ¿Qué se podría entonces proponer? Lo primero que se define es el objetivo que pretendería la estrategia. Para este caso, el objetivo sería disminuir el costo promedio de capital. Con anticipación sabemos que supera la tasa de retorno, es por esto que se propone reducir el costo promedio de capital. Una vez definido el objetivo, sería posible redactar la estrategia. Para este caso el enunciado de la estrategia entre otros posibles sería: “optimizar la estructura financiera”. Recordemos que la estrategia es un enunciado general. El siguiente paso consiste en determinar la meta al objetivo que se persigue. Entonces repase: ¿Qué estrategia propone? Optimizar la estructura financiera ¿Cuál es el objetivo? Reducir el costo promedio de capital. ¿Cuál es la meta? Ubicar el costo promedio de capital en 25,92% ¿Cuál es el plan? Definir las actividades, el responsable, los recursos y el tiempo que estima para lograr el objetivo que se ha propuesto. No olvide establecer un indicador, que le permita visualizar si va a lograr el objetivo en el tiempo que se lo ha propuesto. En la definición de las actividades se redacta qué es lo que se propone ejecutar para lograr el objetivo que se ha propuesto. Para ello, se repasan las actividades que es posible ejecutar y con las cuales sería posible reducir el costo promedio de capital: 1. Reestructure los créditos bancarios, es decir renegocie las tasas de interés. 2. Disminuya la participación de las fuentes. Conceda mayor participación a la fuente que tenga el menor costo y disminuya la participación a la fuente con mayor costo. 3. Disminuya la tasa aplicada a la fuente con mayor participación. Una vez decida por alguna de las tres posibilidades, estructure el plan de acción. Para el ejemplo, se escogerá la segunda opción. Cambiar la participación de la fuente más costosa. Se concederá un participación del 48% al patrimonio y un 42% a las obligaciones financieras.

- 3. Actividad Responsable Recursos Tiempo Indicador Conceda un 48% de participación al patrimonio y aumente la participación a las obligaciones financieras a un 52%. Gerente Financiero 30 Días Al 30 de Junio de 2016 Tabla #2. Estructura básica de un plan Compruebe si con la anterior definición logra el objetivo que se propuso: FUENTES DE FINANCIACIÓN Recurso Tasa Participación Ponderación Obligaciones Financieras 24% 52% 12,48 % Patrimonio 28% 48% 13,44 % Costo promedio 25,92 % Tabla #3. Costo promedio de fuentes de financiación después de aplicada la estrategia Obsérvese que con la estrategia planteada se obtiene el objetivo propuesto: disminuir el costo promedio de capital. Vea todo el proceso de planeación desde la perspectiva de la cascada estratégica: Gráfica #1. Cascada Estratégica Estrategia Objetivo Meta Plan

- 4. Por último estructure el cuadro de mando básico: Tabla #4. Cuadro de mando Si bien la herramienta cuadro de mando se utiliza como apoyo para la gestión general de la empresa, en este ejemplo se ha pretendido ilustrar no sólo el proceso de planeación que sigue el administrador de empresas, sino también la estructuración del cuadro de mando a partir de la definición del aspecto clave a tener en cuenta en la gestión. Que para el caso de este ejemplo se planeó disminuir el costo promedio de capital. CUADRO DE MANDO Costo Promedio de Capital Ejecutado Planeado 25,92% Indicador