Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Preguntas frecuentes

Similar a Preguntas frecuentes (20)

Último

Último (17)

Preguntas frecuentes

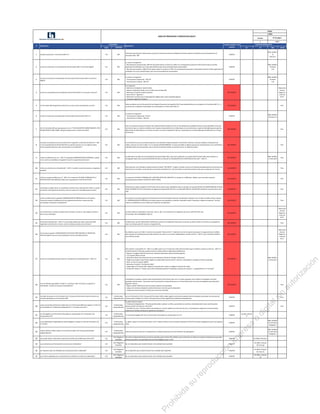

- 1. Versión: 1 TEMA SUBTEMA LEY DS RND OTRAS 1 ¿Quiénes presentan el formulario 605 V.5? IUE 605 Presentan las empresas unipersonales y personas jurídicas que tienen la obligación de llevar registros contables y están alcanzados por el formulario 500 - 598. VIGENTE RND 10-0012- 13 Artículo 2 2 ¿Cuál es la multa por la no presentación del formulario 605 V.5 de forma digital? IUE 605 La multa es la siguiente: - Para Empresas Unipersonales: 500 UFV (Se podrá reducir la multa en el 50% si el contribuyente presenta la información hasta los 20 días siguientes de notificado con el acto administrativo que inicia el procedimiento sancionador). - Para Personas Jurídicas: 1000 UFV (Se podrá reducir la multa en el 50% si el contribuyente presenta la información hasta los 20 días siguientes de notificado con el acto administrativo que inicia el procedimiento sancionador). VIGENTE RND 10-0033- 16 Anexo 3.15 3 ¿Cuál es la multa por la presentación fuera de plazo del formulario 605 V.5 de forma digital? IUE 605 La multa es la siguiente: - Para Empresa Unipersonal: 100 UFV - Para Personas Jurídicas: 200 UFV VIGENTE RND 10-0033- 16 Anexo 3.16 4 ¿Cuál es el procedimiento de instalación del formulario 605 V.5 sin acceso a internet? IUE 605 Es el siguiente: - Debe tener instalado el núcleo facilito; - Ingresar al aplicativo facilito con el usuario que corresponde; - Seleccionar la opción instalar producto; - Hacer click en "siguiente"; - Seleccionar el archivo que se descargó de la página web: www.impuestos.gob.bo; - Y presionar siguiente y finalizar. NO VIGENTE Manual de Usuario Registro y envío de EE.FF. 5 ¿El formulario 605 de gestiones anteriores, en qué versión corresponde su envío? IUE 605 Debe considerar que la información de los Estados Financieros de la gestión 2011 hacia adelante deben ser enviados en el formulario 605 V.5, y las anteriores a la gestión citada deben ser presentados en el formulario 605 V.2. NO VIGENTE Proc. 6 ¿Cuál es la multa por la presentación fuera de plazo del formulario 605 V.2? IUE 605 La multa es la siguiente: - Para Empresa Unipersonal: 50 UFV - Para Personas Jurídicas: 100 UFV VIGENTE RND 10-0033- 16 Anexo 2.1 7 ¿En el Formulario 605 por qué aparece el error: "NO SE REGISTRÓ CORRECTAMENTE. POR FAVOR INTENTE MÁS TARDE" después de generarse el número de orden? IUE 605 Este error aparece porque la conexión con la Base de Datos durante el envío no fue satisfactoria, posiblemente por causas atribuibles al servicio de Internet, para su solución se debe enviar la captura de pantalla del error detectado al correo electrónico: soporte.facilito@impuestos.gob.bo, adjuntando los datos básicos, el número de orden y una breve explicación del error. Respuesta que será atendida aproximadamente en el lapso de 24 horas. NO VIGENTE Proc. 8 ¿Cuando una empresa no tuvo movimiento en la gestión, a momento de llenar el F - 605 V.5 en la pestaña del FLUJO DE EFECTIVO no permite avanzar si no se registran datos, cómo se puede solucionar este inconveniente en el Aplicativo? IUE 605 En el momento en que una empresa apertura una actividad, empieza a generar movimientos mínimos, como por ejemplo: actualización de saldos; razón por la cual el F-605 V.5 no se declara SIN MOVIMIENTO. En este entendido se deberá expresar las actualizaciones o los movimientos realizados dentro de este período, caso contrario el software Facilito no permitirá cerrar el citado formulario. NO VIGENTE Proc. 9 ¿Cómo se debe llenar en el F - 605 V.5 la pestaña COMPENSACIÓN DE PÉRDIDAS, cuando no se cuenta con pérdidas en la gestión actual ni en gestiones anteriores? IUE 605 Se debe llenar los datos de la casilla 592 del formulario 500 ó 560, o bien de la casilla 593 si se tratará del formulario 598, estos importes se consignarán dentro de la columna GESTIÓN ACTUAL en la fila de la UTILIDAD NETA DE LA GESTIÓN ACTUAL del F - 605 V.5. NO VIGENTE RND 10-0005- 15 Artículo 8 Proc. 10 ¿Cómo se continúa con el llenado del F - 605 V.5 cuando no permite avanzar a la siguiente pestaña? IUE 605 Para continuar con el llenado se debe presionar el botón “SIGUIENTE”, empero si existen errores en el llenado automáticamente se mostrará una advertencia en la celda o campo donde se encuentre el posible error. Este formulario no permitirá avanzar hasta que se subsanen los mismos. NO VIGENTE Proc. 11 ¿Cómo se puede modificar en el F - 605 V.5 la cuenta de UTILIDAD O PÉRDIDA DE LA GESTIÓN ANTES DEL IMPUESTO dentro de la pestaña de FLUJO DE EFECTIVO? IUE 605 La cuenta de UTILIDAD O PÉRDIDA DE LA GESTIÓN ANTES DEL IMPUESTO, no puede ser modificada, debido a que este dato se genera automáticamente desde el ESTADO DE RESULTADOS. NO VIGENTE Proc. 12 ¿Qué datos se deben llenar en la pestaña Inventario Físico Valorado del F-605 V.5 cuando se trata de una Empresa de Servicios y esta no cuenta con mercadería para la venta? IUE 605 Únicamente se debe consignar la información de sus Activos Fijos, detallando cada uno de ellos en el grupo DETALLE DE INVENTARIO DE ACTIVOS FIJOS Y/O BIENES DE USO y finalmente se registrará la leyenda NO APLICA en la casilla METODO DE VALUACIÓN, ubicada en la parte inferior de la hoja. NO VIGENTE Proc. 13 ¿Cómo se debe llenar la pestaña COMPENSACIÓN DE PÉRDIDAS para una Empresa Comercial cuando se habilitaron las cinco gestiones anteriores, siendo que sólo corresponde compensar tres gestiones? IUE 605 De acuerdo a normativa vigente una Empresa Comercial sólo puede compensar tres gestiones anteriores, por lo tanto se debe verificar el grupo H. COMPENSACIÓN DE PÉRDIDAS (en la parte superior de la pestaña) y mantener marcada la casilla "Empresas y negocios en general", de esta manera se habilitarán las tres casillas que realmente corresponden. NO VIGENTE Proc. 14 ¿En qué formato y nombre se debe enviar las Notas a los EE.FF. para cargar el archivo y éste no sea rechazado? IUE 605 El archivo debe ser elaborado en formato: .docx o .pdf y se nombrará con la siguiente estructura: EEFF-NIT-año-mes. Por ejemplo: EEFF-3331969012-2016-12. NO VIGENTE Manual de Usuario Registro y envío de EE.FF. 15 Si durante el llenado del F - 605 V.5 no se puede cambiar de celda, a pesar de haber registrado la información correcta. ¿Cómo se debe proceder para continuar? IUE 605 Se debe hacer uso del TABULADOR o ENTER para continuar a la siguiente celda, pero en caso de no existir monto en la misma se consignará el valor cero (0) para permitir avanzar a la siguiente fila. NO VIGENTE Proc. 16 ¿Si se marca la opción CARGAR ARCHIVO DE NOTAS PARA ENVIARLO A TRAVÉS DEL FACILITO significa que ya se está realizando el envío automáticamente? IUE 605 No, debido a que en el F-605 V.5 dentro de la pestaña "Notas al EE.FF." solamente se marca la opción para pasar a la siguiente hoja y también para recordar al contribuyente que debe adicionar las notas en un archivo independiente cuando envíe el F - 605 V.5 por el software Facilito o por la Oficina Virtual. NO VIGENTE Manual de Usuario Registro y envío de EE.FF. 17 ¿Cuál es el procedimiento para imprimir nuevamente la certificación del F - 605 V.5? IUE 605 Para imprimir nuevamente el F - 605 V.5 se debe contar con el número de orden del Formulario (que se obtiene cuando se envía el F - 605 V.5 a la Administración Tributaria), posteriormente se debe realizar el siguiente procedimiento: - Ingresar a la página oficial de Servicio de Impuestos Nacionales www.impuestos.gob.bo; - Ir a la opción Oficina Virtual; - Seleccionar dentro del enlace Servicio al Contribuyente "Portal de Trámites Tributarios"; - Dirigirse al recuadro Iniciar Sesión, digitar las credenciales (número de NIT, Usuario y Contraseña) y consignar el texto en pantalla. - Hacer un clik en la opción MENÚ; - Seleccionar la opción “Certificación DDJJ”; - Luego elegir el Formulario 605, registrar el periodo (mes y año) y consignar el número de orden; - Finalmente tickear en “Acepto que la DDJJ certificada pueda ser visualizada e impresa por terceros.” y seguidamente en “Consultar”. NO VIGENTE RND 10-0021- 10 Artículo 6 18 Una vez llenado y guardado el F-605 V.5, al intentar abrir el archivo, no aparece la información. ¿Cuál es la causa de este problema? IUE 605 El problema se produce cuando se abre directamente el formulario y por error se vuelve a guardar, esto conlleva a reemplazar el archivo guardado anteriormente. Para evitar este inconveniente es importante que en el momento de abrir el archivo ya trabajado se proceda de la siguiente manera: - Elegir la opción TODOS (que está en la parte superior de la pantalla); - Luego en la ventana emergente se debe seleccionar el archivo que se desea abrir; - Y posteriormente presionar en Editar para continuar el llenado. NO VIGENTE Proc. 19 ¿Se debe incorporar en el Formulario 110 V.3 (Anexo del formulario 510) las facturas de compras declaradas en el formulario 200? IUE Profesionales Independientes No, en el formulario 110 V.3 (Anexo del formulario 510) se debe registrar únicamente aquellas facturas de gastos personales, siempre que las mismas estén emitidas con el NIT y mínimamente el primer apellido del profesional independiente. VIGENTE Proc. 20 ¿Qué característica tributaria se debe llenar en el formulario PBD para registrar un NIT con las actividades de "Profesional independiente" y "Consultor de Línea"? IUE Profesionales Independientes Se debe tickear la opción: - Profesional independiente: “Personas profesionales o ejerzan un oficio, que presten sus servicios simultáneamente como contribuyentes directos del RC-IVA Artículo 2 DS 21531”. - Consultor de Línea: “Persona natural contratada por el sector público (con términos de ref.) o contratado por organismos internacionales, instituciones oficiales extranjeras o gobiernos extranjeros”. VIGENTE Proc. 21 ¿El IUE pagado en el Formulario 510 puede ser compensado con el Impuesto a las transacciones (IT)? IUE Profesionales Independientes Si, el impuesto pagado del IUE en el Formulario 510 puede ser compensado con el IT. VIGENTE Ley 843, Artículo 77 22 ¿Los profesionales independientes están obligados a realizar el envío del formulario 110 V.3 al SIN? IUE Profesionales Independientes Si, deben realizar el envió del formulario 110 V.3 desde la oficina virtual o desde el aplicativo FACILITO de manera obligatoria a partir de la gestión 2016. VIGENTE RND 10-0030- 15, Artículo 8, Parágrafo II 23 ¿Hasta cuándo se debe realizar el envió del formulario 110 V3 para profesionales independientes? IUE Profesionales Independientes Hasta el vencimiento del IUE, considerando los 120 días posteriores al 31 de diciembre de cada gestión. VIGENTE RND 10-0030- 15, Artículo 8, Parágrafo II 24 ¿Se puede realizar retenciones a personas naturales y/o jurídicas que tienen NIT? IUE IUE C/Registros Contables No, sólo se realiza retenciones a personas naturales que no tienen NIT, debido a que la retención se realiza con carácter excepcional ya que toda persona que ejerce una actividad comercial está obligada a sacar un NIT. VIGENTE DS 24051, Artículo 3 25 ¿Las previsiones por fluctuaciones de precios son deducibles? IUE IUE C/Registros Contables No son deducibles para la determinación de la utilidad neta imponible. VIGENTE DS 24051, Artículo 18, Inciso g) 26 ¿El Impuesto sobre las Utilidades de las Empresas (IUE) es deducible? IUE IUE C/Registros Contables No es deducible para la determinación de la utilidad neta imponible. VIGENTE DS 24051, Artículo 18, Inciso d) 27 ¿Las multas originadas por Incumplimientos de Deberes Formales son deducibles? IUE IUE C/Registros Contables No son deducibles para la determinación de la utilidad neta imponible. VIGENTE DS 24051, Artículo 14 ESTADO VIGENTE / NO VIGENTE RESPALDO NORMATIVO N° PREGUNTAS CATEGORÍA RESPUESTA Código: R-0929 Nº de página 1 de 1 BASE DE PREGUNTAS Y RESPUESTAS GSCCT Prohibida su reproducción im presa o digitalsin autorización

- 2. 28 ¿Quiénes presentan el formulario 541? IUE IUE C/Registros Contables Este formulario debe ser presentado, por las empresas que efectúan las siguientes actividades parcialmente realizadas en el país: - Empresas extranjeras de transporte o comunicaciones entre el país y el extranjero y empresas extranjeras de servicios prestados parcialmente en el país, - Agencias internacionales de noticias, - Empresas extranjeras de seguros, - Productores, distribuidores y otros proveedores de películas cinematográficas, video tapes, cintas magnetofónicas, discos fonográficos, matrices y otros elementos destinados a cualquier medio comercial de reproducción de imágenes o sonidos. VIGENTE DS 24051, Artículo 42 29 ¿Qué procedimiento se debe aplicar cuando existe la baja de un activo fijo en desuso? IUE IUE C/Registros Contables Se debe dar aviso al Servicio de Impuestos Nacionales dentro de los diez (10) días hábiles antes de proceder a la baja del bien o mercancía, para cuyo efecto deberá presentar el historial del bien declarado en desuso u obsoleto, especificando fecha de adquisición o producción, costo del bien, depreciaciones acumuladas, valor residual o valor en inventarios y certificación de los organismos técnicos pertinentes, en caso de corresponder. Para este efecto la Administración Tributaria, designará dos funcionarios, uno de la Unidad Jurídica y otro de la Unidad Control Tributario, dependientes del Servicio de Impuestos Nacionales y en presencia de un Notario de Fe Pública. VIGENTE DS 24051, Artículo 30 RA 05-0041- 99, Numeral 26 y 27 30 ¿Hasta qué periodo se puede compensar el Impuesto sobre las Utilidades de las Empresas (IUE) pagado por las empresas unipersonales y/o jurídicas con el Impuesto a las Transacciones (IT)? IUE IUE C/Registros Contables Puede ser compensado hasta su total agotamiento o hasta que se produzca el siguiente vencimiento del IUE, lo que suceda primero. Si en caso quedase un saldo sin compensar correspondiente a la gestión anterior, el mismo se consolidará en favor del fisco. VIGENTE Ley 843, Artículo 77 RA 05-0041- 99, Numeral 21 31 ¿Son deducibles las compras realizadas por una empresa que no cuenten con documentos de pago reconocidos por el sistema financiero y regulados por la ASFI iguales o mayores a Bs50.000.- (Cincuenta Mil 00/100 Bolivianos)? IUE IUE C/Registros Contables No son deducibles para la liquidación del IUE, aún si las mismas cuenten con facturas, notas fiscales, documentos equivalentes originales o se hayan realizado las retenciones correspondientes. VIGENTE RND 10-0017- 15, Artículo 5, Inciso b) 32 ¿Las donaciones son gastos reconocidos como deducibles? IUE IUE C/Registros Contables Las donaciones son deducibles sólo hasta el diez por ciento (10%) de la utilidad imponible correspondiente a la gestión en que se haga efectiva la donación, siempre y cuando sea efectuada a entidades sin fines de lucro reconocidas como exentas a los fines de este impuesto. VIGENTE DS 24051, Artículo 18, Inciso f) 33 ¿Cuándo es deducible el Impuesto a las Transacciones (IT)? IUE IUE C/Registros Contables El IT es deducible cuando es efectivamente pagado, por lo tanto se considerará como no deducible cuando sea compensado por el IUE. VIGENTE DS 24051, Artículo 14 34 ¿Cuándo se deben presentar los Estados Financieros de forma física al Servicio de Impuestos Nacionales? IUE IUE C/Registros Contables Se deben presentar cuando las Ventas y/o Ingresos Brutos Anuales, sean iguales o mayores a Bs1.200.000.- (Un Millón Doscientos Mil 00/100 bolivianos). NO VIGENTE RND 10-0028- 13, Artículo 1 35 ¿Si una empresa está clasificada como Grandes Contribuyentes (GRACO) de hecho debe presentar sus Estados Financieros más el Dictamen de Auditoría Externa de forma física? IUE IUE C/Registros Contables No, sólo se debe presentar los Estados Financieros más el Dictamen de Auditoría Externa de forma física cuando las Ventas y/o Ingresos Brutos Anuales, sean iguales o mayores a Bs1.200.000.- (Un Millón Doscientos Mil 00/100 bolivianos). NO VIGENTE RND 10-0028- 13, Artículo 1 36 ¿Qué documentación se debe presentar al Servicio de Impuestos Nacionales cuando las ventas y/o ingresos brutos anuales sean iguales o mayores a Bs1.200.000.- (Un Millón Doscientos Mil 00/100 bolivianos), considerando que se trata de una empresa comercial o de servicios? IUE IUE C/Registros Contables Se debe presentar de manera obligatoria en la Gerencia Distrital de la Jurisdicción a la cual pertenece la siguiente documentación: 1. Balance General, 2. Estado de Resultados (Pérdidas y Ganancias), 3. Estado de Evolución del Patrimonio, 4. Estado de Cambios de la Situación Financiera o Estado de Flujo de Efectivo, 5. Notas a los Estados Financieros, 6. Dictamen de Auditoría Externa, 7. Información Tributaria Complementaria. Y si en caso las ventas y/o ingresos brutos anuales son iguales o mayores a Bs15.000.000.- (Quince Millones 00/100 Bolivianos), además de presentar los documentos señalados anteriormente deben presentar además: 8. Dictamen sobre la Información Tributaria. NO VIGENTE RND 10-0028- 13, Artículo 1 37 ¿Qué es el Impuesto sobre las Utilidades de las Empresas (IUE)? IUE IUE C/Registros Contables Es el impuesto que se aplica sobre las utilidades de las empresas de fuente boliviana que resulta de los Estados Financieros (Empresas Unipersonales, Jurídicas y Profesionales Independientes u Oficios). VIGENTE Ley 843, Artículo 36 38 ¿Qué grava el IUE? IUE 500 Grava todos las utilidades de fuente boliviana de las empresas resultantes de los EEFF. VIGENTE Ley 843, Artículo 36 39 ¿Cuál es la alícuota del IUE? IUE 500 La alícuota es del 25% sobre la Utilidad Neta Imponible. VIGENTE Ley 843 Artículo 50 40 ¿Qué es Principio de Fuente Boliviana? IUE IUE C/Registros Contables Son utilidades de fuente boliviana que provienen de bienes situados, colocados o utilizados económicamente en el Estado Plurinacional de Bolivia; de la realización en el territorio nacional de cualquier acto o actividad susceptible de producir utilidades; o de hechos ocurridos dentro del límite de la misma, sin tener en cuenta la nacionalidad, domicilio o residencia del titular o de las partes que intervengan en las operaciones, ni el lugar de celebración de los contratos. VIGENTE Ley 843, Artículo 42 41 ¿Cuáles son las utilidades de fuente boliviana? IUE IUE C/Registros Contables Las utilidades de fuente boliviana son: - Los provenientes de bienes situados, colocados o utilizados económicamente en el país. - Realizar cualquier acto susceptible de producir utilidad dentro de territorio boliviano. - Hechos ocurridos dentro del país que generen utilidad. VIGENTE Ley 843, Artículo 42 42 ¿Si un extranjero apertura una empresa unipersonal dentro de territorio boliviano, debe pagar el Impuesto sobre las Utilidades de las Empresas (IUE)? IUE 500 Si, debido a que realiza una actividad gravada en territorio nacional. VIGENTE Ley 843, Artículo 42 43 ¿Cuáles son los plazos y cierres de gestión, para la presentación de las DDJJ? IUE 500 Los cierres de gestión son los siguientes: - 31 de marzo: Empresas industriales y petroleras - 30 de junio: Empresas gomeras, castañeras, agrícolas, ganaderas y agroindustriales - 30 de septiembre: Empresas mineras - 31 de diciembre: Empresas bancarias, de seguros, comerciales, de servicios y otras no contempladas en las fechas anteriores, así como los sujetos no obligados a llevar registros contables y las personas naturales que ejercen profesiones liberales y oficios en forma independiente, considerando que el plazo para la presentación de las DDJJ es de 120 días posteriores al cierre. VIGENTE DS 24051, Artículo 39 44 ¿Qué se entiende por gastos deducibles? IUE IUE C/Registros Contables Son deducibles todas aquellos gastos que están relacionados con la actividad de la empresa, además que la misma permita la conservación de la fuente y estén respaldados con un documento original y conforme a la norma tributaria pueden deducirse de los ingresos gravados a efecto de la determinación de la utilidad neta imponible. VIGENTE Ley 843, Artículo 47 45 ¿Quiénes están exentos del IUE? IUE IUE C/Registros Contables Están exentos de este impuesto: - El Gobierno Nacional - Gobiernos Autónomos Departamentales - Universidades Públicas - Asociaciones , fundaciones e instituciones sin fines de lucro autorizadas legalmente - Nuevas Industrias establecidas en la Ciudad de El Alto - Actividades culturales de artistas nacionales en escenarios estales o municipales VIGENTE Ley 843, Artículo 49 46 ¿Sobre qué conceptos se paga el IUE, en el caso de profesiones liberales u oficios? IUE 510 Sobre el ejercicio desarrollado por una persona natural, considerando que se paga sobre la base del 50% del monto total de ingresos percibidos obtenidos por el ejercicio de profesiones liberales u oficios. VIGENTE Ley 843, Artículo 39 47 ¿Quiénes son los Beneficiarios del Exterior? IUE IUE C/Registros Contables Son las personas naturales y/o jurídicas que residen y/o prestan servicios desde el exterior al país y se favorecen de rentas de fuente boliviana. VIGENTE Ley 843, Artículo 51 48 ¿Cómo se determina el IUE en el caso de los profesionales independientes? IUE 510 Se determina aplicando la alícuota del IUE a la utilidad presunta 50% del monto total de los ingresos percibidos, deducidos del IVA declarado y pagado durante la gestión a declararse. VIGENTE Ley 843, Artículo 47 49 ¿Qué se entiende por actividades parcialmente realizadas en el país? IUE IUE C/Registros Contables Se entiende por actividades parcialmente realizadas en el país a todas aquellas agencias y similares domiciliadas en el país, de empresas extranjeras, que se dedican a las siguientes actividades: - Transporte o comunicaciones entre el país y el extranjero y servicios prestados parcialmente en el país, - Agencias internacionales de noticias, - Seguros y - Productores, distribuidores y otros proveedores de películas cinematográficas, video tapes, cintas magnetofónicas, discos fonográficos, matrices y otros elementos destinados a cualquier medio comercial de reproducción de imágenes o sonidos. VIGENTE DS 24051, Artículo 42 50 ¿En qué formulario se declaran las actividades parcialmente realizadas en el país? IUE IUE C/Registros Contables Se declaran en el Formulario 541 v2. NO VIGENTE RND 10-0001- 06, Artículo 1 51 ¿En qué formulario se declaran las remesas al exterior por actividades parcialmente realizadas en el país? IUE IUE C/Registros Contables Se declaran en el Formulario 550 v2. NO VIGENTE RND 10-0001- 06, Artículo 1 52 ¿Hasta cuándo se debe declarar y pagar el IUE para el caso de las remesas al exterior por rentas de fuente boliviana? IUE IUE C/Registros Contables Hasta el vencimiento del NIT, según la siguiente distribución: - 0 Hasta el día 13 de cada mes - 1 Hasta el día 14 de cada mes - 2 Hasta el día 15 de cada mes - 3 Hasta el día 16 de cada mes - 4 Hasta el día 17 de cada mes - 5 Hasta el día 18 de cada mes - 6 Hasta el día 19 de cada mes - 7 Hasta el día 20 de cada mes - 8 Hasta el día 21 de cada mes - 10 Hasta el día 22 de cada mes Si el vencimiento cae un día sábado, domingo o feriado se recorre al siguiente día hábil. VIGENTE DS 24051, Artículo 34 53 ¿Quiénes presentan el formulario 605 V.2? IUE 605 Este formulario presentan todas aquellas personas jurídicas, que no tienen la obligación de presentar registros contables, empresas sin fines de lucro y que a su vez se encuentran alcanzados por el formulario 520. NO VIGENTE RND 10-0028- 13 Artículo 1, Parágrafo II 54 ¿Cómo se debe realizar la rectificación del formulario 605 V.5? IUE 605 No existe un procedimiento de rectificación para el Formulario 605 V.5. La acción a realizar es la siguiente; enviar de una nota escrita a la Gerencia de su Jurisdicción, en la cual deba solicitar la anulación de la información enviada, una vez aprobada esta anulación efectuar un nuevo envío. VIGENTE Proc. 55 ¿Con qué información se debe contar para llenar el formulario 605 V.5? IUE 605 Para proceder a llenar el Formulario 605 V.5 se necesitará contar con la siguiente información: - Los datos del Profesional Contable (Nombre y Cédula de Identidad o NIT según corresponda) encargado de la elaboración de Estados Financieros y en el caso de corresponder también los del Auditor Financiero (Nombre o Razón Social y NIT). - Los cinco estados financieros: - Asimismo debe contar con el Balance de Sumas y Saldos. - Con la Hoja de Trabajo del estado de Flujo de Efectivo. - También debe contar con el Detalle de Activos Fijos e Inventarios si corresponde. - Y finalmente con el Historial de Pérdidas o Ganancias, datos que se obtiene de sus anteriores Balances de Gestión. NO VIGENTE RND 10-0005- 15 Artículo 1 Prohibida su reproducción im presa o digitalsin autorización

- 3. 56 ¿Existe alguna multa que se deba pagar, por enviar el formulario 605 V.5 con errores? IUE 605 No existe multa por enviar el formulario 605 con errores, lo que corresponde realizar en este caso es solicitar mediante nota a la Administración Tributaria de su jurisdicción, la anulación de la información enviada. VIGENTE Proc. 57 ¿Cómo se envía el Formulario 605 V.5? IUE 605 Se tiene dos formas para realizar el envío a la Administración Tributaria: 1.: ENVÍO POR SOFTWARE FACILITO - Mediante el software facilito a través de la opción "Enviar al SIN" (de preferencia se debe contar con la versión actualizada del Software); 2. ENVÍO POR OFICINA VIRTUAL - Ingresar a la página del Servicio de Impuestos Nacionales www.impuestos.gob.bo, - Ir a la opción Oficina Virtual, - Seleccionar dentro del enlace Servicio al Contribuyente “Portal de Trámites Tributarios”, - Dirigirse al recuadro Iniciar Sesión dentro del mismo Portal, digitar las credenciales (número de NIT, Usuario y Contraseña) y consignar el texto en pantalla, - Seleccionar el "Menú" y elegir la opción “Envío de Formulario 605 V.5”. NO VIGENTE Proc. 58 ¿Se puede realizar la reimpresión de la constancia de presentación del formulario 605 V.5? IUE 605 No se puede obtener esta constancia de presentación por segunda vez. NO VIGENTE Proc. 59 ¿Cómo se debe pagar la multa por el envío fuera de plazo del formulario 605 V.5? IUE 605 Se debe apersonar a la Gerencia Distrital de su jurisdicción, al Departamento de Fiscalización y solicitar que le labren el AISC (Auto Inicial de Sumario Contravencional), para posteriormente proceder al llenado de la boleta de pago 1000. VIGENTE Proc. 60 ¿Cómo se debe obtener el número de orden del formulario 605 V.5? IUE 605 Para obtener el número de orden se debe realizar el siguiente procedimiento: - Ingresar a la página del Servicio de Impuestos Nacionales www.impuestos.gob.bo, - Ir a la opción Oficina Virtual, - Seleccionar dentro del enlace Servicio al Contribuyente “Portal de Trámites Tributarios”, - Dirigirse al recuadro Iniciar Sesión dentro del mismo Portal, digitar las credenciales (número de NIT, Usuario y Contraseña) y consignar el texto en pantalla, - Seleccionar el "Menú" y elegir la opción "Estados Financieros Elaborados por el Ente V.5", donde podrá visualizar el número de orden. O enviar un correo electrónico a la siguiente dirección: soporte.facilito@impuestos.gob.bo para su respectiva solicitud. VIGENTE Proc. 61 ¿Cuál el procedimiento que se debe realizar para cargar los datos elaborados en excel en la pestaña INVENTARIO FÍSICO VALORADO del F - 605 V. 5 cuando genera el siguiente error: "EL NÚMERO DE COLUMNAS DEBE SER POR LO MENOS 5"? IUE 605 Se debe realizar el procedimiento de verificación y corrección del documento excel que se desea importar, tomando en cuenta que el ERROR producido pudo ser atribuible a las siguientes causas: - El archivo no cumple el formato establecido por el formulario; - Alguna de las columnas contiene caracteres no aceptados; - Se utilizó la tecla TAB en alguna celda y por ende el sistema considera como un carácter especial (por ejemplo: &, á, é, í, ó, ú, Á, É, Í, Ó, Ú, ñ, Ñ, ä, ë, ï, ö, ü, Ä, Ë, Ï, Ö, Ü, °, ", ' , @, /, (, ), %); - Se utilizó punto para miles y coma para decimales (formato incorrecto); - O se tomó en cuenta más de dos decimales. NO VIGENTE Proc. 62 ¿Los Profesionales Independientes están obligados llevar registros contables? IUE Profesionales Independientes Los profesionales Independientes no están obligados a llevar registros contables debido a que presentan una declaración Jurada consignando el total de sus ingresos gravados a los cuáles se aplica la presunción del 50% y éstos constituyen la Utilidad Imponible. VIGENTE DS 24051, Artículo 2, Inciso c) 63 ¿Qué antigüedad deben tener las facturas llenadas en el formulario 110 que va adjunto al formulario 510 de Profesionales Independientes? IUE Profesionales Independientes Son válidas todas las facturas, emitidas durante la gestión que se declara el impuesto (un año), mismas que deben estar a nombre del contribuyente y con su número de NIT. VIGENTE DS 24051, Artículo 3, Inciso c) RND 10-0021- 16, Artículo 54 y Numeral 4 64 ¿Un profesional independiente que no tuvo movimiento durante la gestión está obligado a declarar el formulario 510? IUE Profesionales Independientes Sí, el profesional independiente tiene la obligación a declarar el formulario sin movimiento. VIGENTE DS 24051, Artículo 3, Inciso c) 65 ¿Un profesional independiente pueden registrarse al mismo tiempo como consultor de línea? IUE Profesionales Independientes Sí, un profesional independiente puede registrarse al mismo tiempo como consultor de línea conforme las previsiones contenidas en la RND 101700000004 del 15 de febrero de 2017. VIGENTE RND 10170000000 4, Artículo 2 y Numeral 1 66 ¿Hasta qué periodo se puede compensar el Impuesto sobre las Utilidades de las Empresas (IUE) pagado por los profesionales independientes con el Impuesto a las Transacciones (IT)? IUE Profesionales Independientes Puede ser compensado hasta su total agotamiento o hasta que se produzca el siguiente vencimiento del IUE, lo que suceda primero. Si quedase un saldo sin compensar correspondiente a la gestión anterior, el mismo se consolidará en favor del fisco. VIGENTE Ley 843, Artículo 77 RA 05-0041- 99, Numeral 21 67 ¿Se debe realizar el envío sin movimiento del formulario 110 V.3 para el caso de profesionales independientes? IUE Profesionales Independientes No, debido a que el Formulario 110 V.3 no tiene la atribución para generarse sin movimiento. VIGENTE Proc. 68 ¿Por cuánto tiempo deben guardar su documentación, los profesionales independientes? IUE Profesionales Independientes Los profesionales independientes deben salvaguardar su documentación mínimamente por 8 años, debido a que las acciones de la Administración Tributaria prescriben en ese lapso de tiempo. VIGENTE Ley 812, Artículo 47, Inciso II 69 ¿Qué se entiende por remesas al exterior por rentas de fuente boliviana? IUE IUE C/Registros Contables Se entiende por remesas al exterior cuando una empresa domiciliada en territorio boliviano remese al exterior rentas contempladas en norma tributaria, a beneficiarios residentes en otras jurisdicciones. VIGENTE DS 24051, Artículo 43 70 ¿Cómo se desinstala un producto del Núcleo Facilito? FORMULARIOS Y APLICATIVOS TRIBUTARIOS FACILITO Para desinstalar un producto o formulario del software Facilito se debe realizar el siguiente procedimiento: - Ingresar a la Unidad C: del equipo - Luego Archivos de Programa - Elige Servicio de Impuestos Nacionales - Ingresa a software Facilito - Finalmente Plantillas y elimina la Carpeta y el Archivo Comprimido del Producto o Formulario que se desea desinstalar. VIGENTE Proc. 71 ¿Qué procedimiento se debe aplicar cuando ocurra un incendio y/o robo de los bienes de una empresa como vehículos o equipos de computación? IUE IUE C/Registros Contables Se debe dar aviso al Servicio de Impuestos Nacionales dentro de los quince (15) días siguientes de conocido el hecho. Para los efectos de la verificación, cuantificación y autorización de los castigos respectivos, se requiere presentar una nómina de los bienes afectados con especificación de cantidades, unidades de medida y costos unitarios según documentos y registros contables. VIGENTE DS 24051, Artículo 23 72 ¿Qué documentación debe presentar una institución sin fines de lucro exenta del IUE, que obtenga ingresos iguales o mayores a Bs15.000.000.- (Quince millones 00/100 bolivianos)? IUE No obligados a presentar registros contables Una entidades sin fines de lucro con ingresos iguales o mayores a Bs15.000.000.- debe presentar los siguientes documentos: - Estado de Situación Patrimonial; - Estado de Actividades; - Estado de Flujo de Efectivo; - Dictamen de Auditoría Externa; - Información Tributaria Complementaria ; - Y Dictamen sobre la Información Tributaria. NO VIGENTE RND 10-0028- 13 Artículo 1, Punto II 73 ¿Las donaciones que percibe una institución sin fines de lucro, forma parte de sus ingresos brutos? IUE No obligados a presentar registros contables Si, todos los ingresos que percibe una institución sin fines de lucro incluidas las donaciones recibidas, forman parte de sus ingresos brutos. NO VIGENTE RND 10-0012- 13 Artículo 3, Inciso a) 74 ¿Todas las instituciones sin fines de lucro están exentas del IUE, de manera automática? IUE No obligados a presentar registros contables No, las instituciones sin fines de lucro no están exentas del IUE de oficio, deben formalizar la exención en su Gerencia Distrital o GRACO de su jurisdicción, caso contrario deberán declarar el Impuesto sobre las Utilidades de las Empresas en el Formulario 500. VIGENTE DS 24051 Artículo 5 RND 10-0030- 05, 10-0030- 14, 10-0027- 15 75 ¿Cuándo una institución sin fines de lucro obtiene la Resolución Administrativa de Aceptación de Exención del IUE en el mes de julio, debe declarar el Formulario 500 de enero a junio y de julio a diciembre el Formulario 520? IUE 520 No debe presentar el Formulario 500, debido a que la Resolución Administrativa de Aceptación de Exención del IUE fue otorgada en la misma gestión, presentando solo el Formulario 520. VIGENTE DS 24051 Artículo 5 RND 10-0030- 14 Artículo 6,7,8 76 ¿Cuáles son los datos básicos que debe contener una Factura? SFV Aspectos Técnicos Debe contener los siguientes datos: - Razón Social en el caso de Personas Jurídicas, nombre y apellido en el caso de las Personas Naturales y Empresas Unipersonales. Opcionalmente en el caso de Empresas Unipersonales, podrán consignar el nombre comercial, - Datos de la casa matriz: Domicilio tributario, número telefónico, Municipio y Departamento (Este último cuando sea distinto al del Municipio), para el caso de espectáculos públicos eventuales el domicilio, Municipio y Departamento donde se realice el evento, y - Datos de Sucursal: Número, domicilio, número telefónico, Municipio y Departamento (cuando sea distinto al de la casa matriz), sólo en el caso de una dosificación asignada a una sucursal. VIGENTE RND 10-0021- 16 Artículo 10, Parágrafo I, Numeral 1 77 ¿Cuáles son los datos de dosificación que debe contener una Factura? SFV Aspectos Técnicos Debe contener los siguientes datos: - Número de Identificación Tributaria (NIT), - Número correlativo de Factura (dato numérico), - Número de autorización asignado por el SFV, - El Término “ORIGINAL” o “COPIA”, según corresponda, excepto en las Modalidades de Facturación Computarizada cuando su impresión sea en rollo, Oficina Virtual, Electrónica Web y Electrónica por Ciclos, y - Descripción de la actividad económica registrada en el Padrón Nacional de Contribuyentes, pudiendo ser resumida y/o abreviada de acuerdo a la actividad realizada VIGENTE RND 10-0021- 16 Artículo 10, Parágrafo I, Numeral 2 78 ¿Qué títulos y subtítulos debe contener una Factura? SFV Aspectos Técnicos En función a la Factura de la que estamos hablando debe contener los siguientes datos: - Título: Consignar el tipo de Factura, es decir: “Factura”, “Factura por Terceros”, “Factura Conjunta”, “Recibo de Alquiler”, “Factura Comercial de Exportación”, “Factura Comercial de Exportación en Libre Consignación”, “Factura Turística”, “Factura Artistas Nacionales”, “Nota Crédito - Débito”, según corresponda, - Subtítulo: Consignar las características especiales, es decir: “Sin Derecho a Crédito Fiscal”, “Tasa Cero - Sin Derecho a Crédito Fiscal”, “Tasa Cero - Sin Derecho a Crédito Fiscal, Ley Nº 366, del Libro y la Lectura” o “Sin Derecho A Crédito Fiscal - Venta Moneda Extranjera”, “Zona Franca - Sin Derecho A Crédito Fiscal”, según corresponda, - Subtítulo: Para el caso de los espectáculos públicos eventuales se deberá consignar “Espectáculo Público Eventual”, y - “Cantidad de Facturas: - ” (Ejemplo: Cantidad de Facturas: 05), sólo para la característica especial de Facturación Conjunta. VIGENTE RND 10-0021- 16 Artículo 10, Parágrafo I, Numeral 3 79 ¿Cuáles son los datos que contiene la Factura en la parte inferior? SFV Aspectos Técnicos Contiene los siguientes datos: - Código de control sólo para modalidades de factuarción Computarizada, Oficina Virtual, Electrónica Web y Electrónica por Ciclos) - Fecha límite de emisión, - Código QR o código de respuesta rápida, (sólo para modalidades de facturación Computarizada, Oficina Virtual, Electrónica Web y Electrónica por Ciclos) - Consignar en mayúsculas la leyenda “ESTA FACTURA CONTRIBUYE AL DESARROLLO DEL PAÍS. SU USO ILÍCITO SERÁ SANCIONADO DE ACUERDO A LEY”, y - En cumplimiento de la Ley Nº 453 de 4 de diciembre de 2013, General de los Derechos de las Usuarias y los Usuarios y de las Consumidoras y los Consumidores, se debe consignar en letras minúsculas, con excepción de la primera letra, una de las leyendas contenidas en el Anexo Nº 17 de la RND 10-0021-16, la leyenda será asignada automáticamente por el SFV en cada dosificación. VIGENTE RND 10-0021- 16 Artículo 10, Parágrafo I, Numeral 5 Prohibida su reproducción im presa o digitalsin autorización

- 4. 80 ¿Cuáles son los requisitos mínimos que debe cumplir el Código QR de una Factura? SFV Aspectos Técnicos Debe cumplir los siguientes aspectos: - El tamaño mínimo a ser consignado deberá tener una superficie no menor a 2 cm de alto por 2 cm. de ancho, - La cadena de datos deberá estar separada en cada uno de los campos por el carácter separador vertical de listas “|” (pipe), - Cuando algún dato no exista se utilizará en su lugar el carácter cero (0), - Debe contener capacidad de corrección de errores de nivel medio (15%), - Debe ser generado conforme a las especificaciones técnicas establecidas en el Anexo Nº 18 de la RND 10-0021-16, y - Se exceptúa de la obligación de generar el Código QR en las Facturas Comerciales de Exportación, Factura Comercial de Exportación en Libre Consignación, Venta de Moneda Extranjera y Notas de Crédito - Débito. VIGENTE RND 10-0021- 16 Artículo 10, Parágrafo I, Numeral 6 81 ¿Cómo se debe realizar la emisión de una Factura, en la Modalidad de Facturación Manual? SFV Aspectos Técnicos Debe realizarse en un papel que contenga pre impresa toda la información fija del documento, es decir: datos básicos, datos de dosificación, título, subtítulo, formato de los datos de la transacción comercial, datos finales y opcionalmente el detalle, debiendo consignar de forma manuscrita o informática y en cualquier color legible la información relativa a la transacción. VIGENTE RND 10-0021- 16 Artículo 10, Parágrafo V 82 ¿Qué datos debe contener una Factura que cuente con la característica especial "Facturación por Terceros"? SFV Aspectos Técnicos La Facturación por Terceros debe contener los siguientes datos: - Tercero Emisor, en la parte superior de la Factura se deberá consignar el nombre o razón social del tercero emisor, separando claramente esta información de la del titular. En ningún caso se consignará el NIT del tercero emisor y - Sujeto Pasivo Titular. VIGENTE RND 10-0021- 16 Artículo 11, Parágrafo II 83 ¿Qué datos mínimos deben contener una Factura con la característica especial "Facturación Conjunta"? SFV Aspectos Técnicos Deben consignarse los siguientes datos: - Sujeto Pasivo Emisor, - Sujeto(s) Pasivo(s) Incluido(s), y - Total de la Facturación y Leyendas. Una vez incorporada la información detallada precedentemente, por única vez al final de la Factura, se consignará lo siguiente: * El importe total a pagar resultado de la suma de cada uno de los importes del componente de la Factura Conjunta, así como la leyenda en la parte inferior en mayúsculas “ESTA FACTURA CONTRIBUYE AL DESARROLLO DEL PAÍS. SU USO ILÍCITO SERÁ SANCIONADO DE ACUERDO A LEY”, y * En cumplimiento de la Ley Nº 453 de 4 de diciembre de 2013, General de los Derechos de las Usuarias y los Usuarios y de las Consumidoras y los Consumidores, se deberá consignar en letras minúsculas, con excepción de la primera letra, una de las leyendas contenidas en el Anexo Nº 17 de la RND 10-0021-16. La leyenda será asignada por el SFV en cada dosificación dando preferencia a la que corresponda al sector de la actividad económica. VIGENTE RND 10-0021- 16 Artículo 11, Parágrafo III 84 ¿Qué datos de la transacción comercial se deben consignar en las Facturas Comerciales de Exportación en Libre Consignación? SFV Aspectos Técnicos Deben consignarse los siguientes datos: - NIT consignar el valor cero (0), - Partida arancelaria en nomenclatura NANDINA, - Descripción de la mercancía, - Cantidad, - Unidad de medida, - Precio unitario y Subtotal, - Moneda de la transacción comercial, - Tipo de cambio oficial de venta correspondiente a la fecha de la transacción - Total de la Factura en bolivianos (Numeral y Literal), El exportador podrá adecuar el formato de la información a consignar como: tipo de moneda e idioma en los datos de la transacción comercial referente a otros aspectos relacionados con la operación comercial de exportación. VIGENTE RND 10-0021- 16 Artículo 11, Parágrafo VI 85 ¿Qué datos de la Factura Original debe contener una "Nota de Crédito - Débito"? SFV Aspectos Técnicos Debe contener los siguientes datos: - Número correlativo de Factura, - Número de autorización, - Fecha de emisión, - Detalle, concepto o descripción de la transacción original, - Tipo de cambio oficial de venta correspondiente a la fecha de la transacción, cuando la operación sea en moneda extranjera. Para el caso de entidades del sistema financiero nacional, estas podrán utilizar el tipo de cambio en moneda extranjera, de acuerdo a disposiciones emitidas por la Autoridad de Supervisión del Sistema Financiero. VIGENTE RND 10-0021- 16 Artículo 11, Parágrafo VII 86 ¿Qué Modalidades de Facturación deben utilizar los contribuyentes cuya emisión sea superior a veinte mil (20.000) facturas durante un período fiscal del IVA? SFV Obligatoriedad Deben utilizar de manera obligatoria las Modalidades de Facturación Prevalorada, Computarizada, Electrónica Web o Electrónica por Ciclos. VIGENTE RND 10-0021- 16, Artículo 39, Parágrafo III 87 ¿Qué Modalidades de Facturación deben utilizar los Contribuyentes cuyo monto total de Facturación sea superior a Bs1.000.000.- (Un Millón 00/100 Bolivianos) durante un período fiscal del IVA? SFV Obligatoriedad Deben utilizar de manera obligatoria las Modalidades de Facturación Prevalorada, Computarizada, Oficina Virtual, Electrónica Web o Electrónica por Ciclos. VIGENTE RND 10-0021- 16, Artículo 39, Parágrafo IV 88 ¿Qué Modalidades de Facturación deben utilizar los Contribuyentes que realizan exportación de mercancías? SFV Obligatoriedad Deben utilizar las Modalidades de Facturación Computarizada, Oficina Virtual, Electrónica Web o Electrónica por Ciclos. VIGENTE RND 10-0021- 16, Artículo 39, Parágrafo V 89 ¿Qué Modalidades de Facturación deben utilizar los Contribuyentes categorizados como PRICOS y GRACOS? SFV Obligatoriedad Deben utilizar las Modalidades de Facturación Prevalorada, Computarizada, Oficina Virtual, Electrónica Web o Electrónica por Ciclos. VIGENTE RND 10-0021- 16, Artículo 39, Parágrafo VI 90 ¿Qué Modalidades de Facturación deben utilizar los Contribuyentes que realizan operaciones de venta por comercio electrónico? SFV Obligatoriedad Deben utilizar las Modalidades de Facturación Computarizada, Electrónica Web o Electrónica por Ciclos. VIGENTE RND 10-0021- 16, Artículo 39, Parágrafo VII 91 ¿Es obligación del comprador verificar los datos de emisión de una Factura? SFV Obligatoriedad Sí, el comprador está obligado a verificar que la información consignada en la Factura refleje correctamente los datos de la transacción realizada, caso contrario inmediatamente puede solicitar la anulación y la emisión de una nueva Factura. VIGENTE RND 10-0021- 16, Artículo 40, Parágrafo I 92 ¿En la Modalidad de Facturación Manual cómo se emite una Factura cuando el comprador no proporciona sus datos (NIT o número de Documento de Identificación, razón social, apellido)? SFV Emisión y Registro Se emite de la siguiente manera: Si la factura es menor a los Bs3,000,- (Tres mil 00/100 Bolivianos) 1. En el campo nombre o razón social las palabras “sin nombre” o “S/N”, y 2. En el campo de NIT/CI debe consignar tachando el campo respectivo. Si la factura es mayor a los Bs3,000,- (Tres mil 00/100 Bolivianos) 1. En el campo nombre o razón social el nombre y apellido o apellido en caso de persona natural o la razón social del comprador (cliente), según corresponda. 2. En el campo de NIT/CI deberá consignarse uno de los datos citados obligatoriamente. VIGENTE RND 10170000000 7, Artículo Único, Parágrafo II y III 93 ¿En la Modalidad de Facturación Computarizada o Electrónica cómo se emite una Factura cuando el comprador no proporciona sus datos (NIT o número de Documento de Identificación, razón social, apellido)? SFV Emisión y Registro Se emite consignando lo siguiente: Si la factura es menor a los Bs3,000,- (Tres mil 00/100 Bolivianos) 1. En el campo nombre o razón social las palabras “sin nombre” o “S/N”, y 2. En el campo de NIT/CI debe consignar el valor (0). Si la factura es mayor a los Bs3,000,- (Tres mil 00/100 Bolivianos) 1. En el campo nombre o razón social el nombre y apellido o apellido en caso de persona natural o la razón social del comprador (cliente), según corresponda. 2. En el campo de NIT/CI deberá consignarse uno de los datos citados obligatoriamente VIGENTE RND 10170000000 7, Artículo Único, Parágrafo II y III 94 ¿Cuál es el importe mínimo para emitir una Factura? SFV Emisión y Registro El importe mínimo para emitir una Factura de manera obligatoria es de Bs5.- (Cinco 00/100 Bolivianos). VIGENTE Ley 843, Artículo 16 RND 10-0021- 16, Artículo 40 Parágrafo V. 95 ¿Se debe emitir Factura por la venta de un bien o prestación de servicio por un monto menor a Bs5.- (Cinco 00/100 Bolivianos)? SFV Emisión y Registro No, salvo que el comprador así lo requiera se emitirá la Factura por montos inferiores a Bs5.- (Cinco 00/100 Bolivianos). VIGENTE Ley 843, Artículo 16 RND 10-0021- 16, Artículo 40, Parágrafo V. 96 ¿Cuál es el importe máximo que se debe registrar en una Factura manual? SFV Emisión y Registro No existe un importe máximo. VIGENTE RND 10-0021- 16, Artículo 40, Parágrafo V. 97 ¿En la Modalidad de Facturación Prevalorada la fecha de emisión puede ser consignada de forma manuscrita en cada una de las Facturas? SFV Emisión y Registro Si, la fecha de emisión puede ser consignada de forma manuscrita, con sello fechador u otro medio tecnológico, excepto las Facturas de Espectáculos Públicos. VIGENTE RND 10-0021- 16, Artículo 40, Parágrafo VII. 98 ¿A partir de qué importe es obligatorio consignar los datos del cliente en una Factura? SFV Emisión y Registro La obligación de consignar los datos del cliente surge a partir de importes que sean iguales o mayor a Bs3.000.- (Tres mil 00/100 Bolivianos) consignando el NIT o cédula de identidad y el nombre o razón social del cliente o comprador. VIGENTE RND 10170000000 7, Artículo Único, Parágrafo III 99 ¿Emiten Facturas los Regímenes Especiales (Régimen Tributario Simplificado, Régimen Agropecuario Unificado y Sistema Tributario Integrado)? SFV Emisión y Registro No deben emitir Facturas, debido a que no están obligados. VIGENTE RND 10-0021- 16, Artículo 41. 100 ¿En servicios de realización continua (Internet, alquiler de bienes inmuebles, televisión por cable, etc.), en qué momento se debe emitir la Factura? SFV Emisión y Registro Se debe emitir la Factura con carácter mensual a la conclusión del período de prestación por el cual se devenga el pago o contraprestación mensual o a momento de su efectivo pago, lo que ocurra primero. VIGENTE Ley 843, Artículo 4 Inciso b) RND 10-0021- 16, Artículo 42, Numeral 1, Inciso a). 101 ¿En qué momento se emite la Factura por servicios continuos: energía eléctrica, agua potable y gas domiciliario? SFV Emisión y Registro Se emite la Factura con carácter mensual, tomándose como período fiscal el mes correspondiente a la medición y/o lectura del consumo. VIGENTE RND 10-0021- 16, Artículo 42, Numeral 1, Inciso a). 102 ¿Qué datos mínimamente debe contener la Factura Comercial de Exportación generada en la Modalidad de Facturación Oficina Virtual? SFV Casos Especiales Debe contener los siguientes datos: NIT del emisor, destinatario, número de autorización, número de Factura, fecha de emisión, importe total de la Factura y código de control. VIGENTE RND 10-0021- 16, Artículo 42, Numeral 3. 103 ¿Se puede prescindir de las copias físicas de respaldo en la Modalidad de Facturación Computarizada? SFV Dosificación Sí, siempre y cuando el sujeto pasivo o tercero responsable genere copias digitales que sean registradas y archivadas en medios electrónicos asegurando el cumplimiento de las siguientes condiciones: permitir la identificación del emisor, garantizar la integridad y consistencia de la información y datos en ellos contenidos, de forma tal que cualquier modificación en los mismos ponga en evidencia su alteración. VIGENTE RND 10-0021- 16, Artículo 44, Parágrafo II. Prohibida su reproducción im presa o digitalsin autorización

- 5. 104 ¿Quién es el responsable de la custodia de las copias, de las Facturas, en medios físicos y digitales? SFV Dosificación El responsable de la custodia de las copias en medios físicos y digitales es el Contribuyente titular del NIT o tercero responsable. VIGENTE RND 10-0021- 16, Artículo 44, Parágrafo V. 105 ¿En qué casos se inactivan las Facturas? SFV Inactivación de Facturas Se inactivan en los siguientes casos: - Anulación de Facturas; - Facturas no utilizadas; - Facturas extraviadas; - Cierre de dosificación por tiempo. VIGENTE RND 10-0021- 16, Artículo 46, Numerales 1), 2), 3), 4). 106 ¿Cómo se anula una Factura en las Modalidades de Facturación: Manual, Prevalorada y Computarizada? SFV Inactivación de Facturas Se anula consignando la leyenda “ANULADA” en la Factura original cliente y copia emisor, cuando corresponda; asimismo se deberá registrar obligatoriamente en el Libro de Ventas IVA. VIGENTE RND 10-0021- 16, Artículo 46 Parágrafo I, Numeral 1), Inciso a). 107 ¿Cómo se debe anular una Factura en las Modalidades de Facturación: Oficina Virtual, Electrónica Web o Electrónica por Ciclos? SFV Inactivación de Facturas Se debe anular reportando en el SFV, y se tiene como plazo hasta el vencimiento del IVA correspondiente. VIGENTE RND 10-0021- 16, Artículo 46 Parágrafo I, Numeral 1), Inciso b). 108 ¿Por qué razones una Factura se puede registrar como no utilizada? SFV Inactivación de Facturas Por las siguientes razones: - Errores de impresión; - Cambios en la información pre impresa; - Cambio de dirección del domicilio fiscal; - Cambio de razón social; - Inactivación del NIT; - Por cierre de sucursal; - Por cambio de modalidad de Facturación; - Por vencimiento de la fecha límite de emisión; - A la finalización de los espectáculos públicos, reportando las Facturas no utilizadas; y - Por fallecimiento del titular del NIT, ya sea una Persona Natural o Empresa Unipersonal. VIGENTE RND 10-0021- 16, Artículo 46, Parágrafo I, Numeral 2). 109 ¿Quién es el responsable del resguardo de las Facturas no utilizadas? SFV Inactivación de Facturas El responsable del resguardo de las Facturas (originales y copias) no utilizadas es el Contribuyente titular del NIT o Tercero Responsable. VIGENTE RND 10-0021- 16, Artículo 46 Parágrafo I, Numeral 2). 110 ¿Cuál es el procedimiento para realizar la inactivación de las Facturas? SFV Inactivación de Facturas El procedimiento es el siguiente: * Inactivación Manual: - Ingresar a la página del Servicio de Impuestos Nacionales www.impuestos.gob.bo, - Ir a la opción Oficina Virtual, - Seleccionar dentro del enlace Servicio al Contribuyente “Sistema de Facturación Virtual”, - Dirigirse al recuadro Iniciar Sesión dentro del mismo Portal, digitar las credenciales (número de NIT, Usuario y Contraseña) y consignar el texto en pantalla, - Seleccionar "Opciones Complementarias" - Seleccionar la opción "Inactivación de Facturas" - Clic en crear nuevo trámite - Seleccionar la Modalidad de Facturación - Clic en Registro individual - Verificar el número de autorización - Seleccionar tipo de inactivación - Registre el rango de facturas que se requiere inactivar - Consignar información respecto de las publicaciones y denuncia realizadas (cuando el tipo de inactivación sea extraviada) - Imprimir el reporte de inactivación * Inactivación por Archivo: - Ingresar a la página del Servicio de Impuestos Nacionales www.impuestos.gob.bo, - Ir a la opción Oficina Virtual, - Seleccionar dentro del enlace Servicio al Contribuyente “Sistema de Facturación Virtual”, - Dirigirse al recuadro Iniciar Sesión dentro del mismo Portal, digitar las credenciales (número de NIT, Usuario y Contraseña) y consignar el texto en pantalla, - Seleccionar "Opciones Complementarias" - Seleccionar la opción "Inactivación de Facturas" - Clic en crear nuevo trámite - Seleccionar la Modalidad de Facturación - Clic en Archivo - Cargar el comprobante Electrónico (CE) o archivo según corresponda - Verificar el estado del trámite - Imprimir el reporte de Inactivación. VIGENTE RND 10-0021- 16, Artículo 47, Parágrafo I. 111 ¿Cuál es el procedimiento que se debe aplicar para la reimpresión de reportes generados en el SFV? SFV Inactivación de Facturas Se debe aplicar el siguiente procedimiento: - Ingresar a la página del Servicio de Impuestos Nacionales www.impuestos.gob.bo, - Ir a la opción Oficina Virtual, - Seleccionar dentro del enlace Servicio al Contribuyente “Sistema de Facturación Virtual”, - Dirigirse al recuadro Iniciar Sesión dentro del mismo Portal, digitar las credenciales (número de NIT, Usuario y Contraseña) y consignar el texto en pantalla, - Seleccionar la opción “Consultas y Reimpresiones”, seguidamente “Reimpresión de Reportes”, - Ingresar el número, tipo y fecha de trámite, - Seleccionar la opción “Descargar”, - Imprimir el reporte respectivo. VIGENTE RND 10-0021- 16, Artículo 48. 112 ¿Qué es una Imprenta Autorizada para fines tributarios? SFV Imprenta Es una Empresa Unipersonal o Jurídica que presta servicios de impresión de Facturas (manuales y prevaloradas) para los Contribuyentes, la misma que se encuentra autorizada por el SIN para ejercer el citado servicio. VIGENTE RND 10-0021- 16, Artículo 49, Parágrafo I. 113 ¿Cuáles son los requisitos para ser una imprenta autorizada? SFV Imprenta Los requisitos son: - Estar registrado en el Padrón Nacional de Contribuyentes y pertenecer al Régimen General, - Tener vigente el código de actividad económica principal o secundaria “11002 - Actividades de Impresión (imprenta, encuadernación y serigrafía)”, - Tener información actualizada en el Padrón Nacional de Contribuyentes del domicilio tributario así como del taller en el que debe encontrarse la maquinaria, - No tener obligaciones tributarias pendientes de cumplimiento, - No se encuentre en el Registro de Riesgo Tributario con marcas de control activas, - Tener conexión a Internet, y - Declarar la marca, modelo, número de serie y tipo de máquinas impresoras (prensas) con las que cuente el solicitante. El número de serie deberá estar necesariamente grabado en la maquinaria declarada. VIGENTE RND 10-0021- 16, Artículo 50. 114 ¿Qué columnas contiene el Registro Auxiliar que elaboran los contribuyentes con la actividad de compra y venta de moneda extranjera? SFV VME Contiene las siguientes columnas: - Fecha de la Factura o Nota Fiscal, - Nº de la Factura o Nota Fiscal, - Nº de Autorización, - Número de Documento de Identidad o NIT del comprador, - Nombre o Razón Social del comprador, - Tipo de la Transacción,(Especificar si es compra o venta) - Importe en moneda extranjera (Dólares, Euros, Yenes, etc.); - Tipor de cambio de la transacción; - Importe total en Bolivianos; - Código de Control cuando corresponda. VIGENTE RND 10-0028- 16 Artículo 6, Parágrafo I 115 ¿Qué condiciones debe cumplir una Factura para efectos del cómputo del Crédito Fiscal IVA y gastos deducibles del IUE? SFV Efectos Tributarios La Factura debe estar: - Vinculada con la actividad gravada que desarrolla, y - Registrada contablemente y contar con el documento de respaldo de la transacción que demuestre la efectiva realización del hecho económico, a excepción de los Contribuyentes no obligados a llevar registros contables. VIGENTE RND 10-0021- 16 Artículo 54, Parágrafo II 116 ¿Son válidas las Facturas de Servicios Básicos (electricidad, agua, gas domiciliario y teléfono) que no contengan el NIT o número de Documento de Identificación para respaldar el Crédito Fiscal? SFV Efectos Tributarios Sí, siempre y cuando el domicilio fiscal consignado en los documentos coincida con el declarado por el beneficiario en el Padrón Nacional de Contribuyentes o el domicilio consignado en la Declaración Jurada correspondiente para el caso del RC-IVA (Formulario 110). VIGENTE RND 10-0021- 16 Artículo 54, Parágrafo V 117 ¿Son válidas las Facturas Prevaloradas, emitidas sin NIT o número de Documento de Identificación del comprador para respaldar la liquidación del IVA, RC-IVA, IUE y descargo para el STI? SFV Efectos Tributarios Sí, son válidas las Facturas Prevaloradas, emitidas sin NIT o número de Documento de Identificación, sin nombre o razón social o nombre comercial, ni fecha de emisión. VIGENTE RND 10-0021- 16 Artículo 54, Parágrafo VI 118 ¿Son válidas las Facturas de Servicios de Terminal Aeroportuaria Nacional e Internacional que no cuenten con NIT o Número de Documento de Identificación, nombre o razón social o nombre comercial del comprador? SFV Efectos Tributarios Sí, siempre y cuando hayan sido emitidas en la Modalidad de Facturación Electrónica por Ciclos. VIGENTE RND 10-0021- 16 Artículo 54, Parágrafo VI 119 ¿Las Facturas emitidas fuera de la fecha límite de emisión son válidas para el comprador? SFV Efectos Tributarios Son válidas para el comprador, por lo tanto serán válidas para el crédito fiscal; sin embargo el SIN podrá imponer la sanción al emisor (vendedor) de la Factura. VIGENTE RND 10-0021- 16 Artículo 54, Parágrafo VII 120 ¿La falta de legibilidad en la imagen del código QR invalida a la Factura? SFV Efectos Tributarios No, la falta de legibilidad en la imagen del código QR no es causal para depurar el Crédito Fiscal. VIGENTE RND 10-0021- 16 Artículo 55, Parágrafo V 121 ¿Cuáles son las Facturas que se emiten con la característica especial "Sin Derecho a Crédito Fiscal"? SFV Efectos Tributarios Son las siguientes: - Operaciones realizadas al interior de Zonas Francas, sólo para concesionarios o usuarios debidamente autorizados, - Ventas en locales Duty Free, . Factura Comercial de Exportación, Factura Comercial de Exportación en Libre Consignación, - Operaciones de turismo receptivo, - Operaciones realizadas dentro el radio urbano de la Ciudad de Cobija (ZOFRACOBIJA), - Operaciones de transporte internacional de carga por carretera, - La venta de libros de producción nacional e importados, y de publicaciones oficiales de instituciones del Estado Plurinacional de Bolivia, - Venta de moneda extranjera, - Artistas Nacionales, y - Otros previstos en norma específica. VIGENTE RND 10-0021- 16 Artículo 56, RND 10- 0028-16 Artículo 4 Prohibida su reproducción im presa o digitalsin autorización

- 6. 122 ¿Se puede emitir "Recibos de Alquiler" por el alquiler de bienes muebles (ejemplo: vehículos, maquinarias, vajillas, etc.)? SFV Casos Especiales No, la emisión de "Recibos de Alquiler" es para el alquiler de bienes inmuebles (ejemplo: edificios, departamentos, etc.). VIGENTE RND 10-0021- 16 Artículo 59, Parágrafo III 123 ¿Quiénes están obligados a emitir la Factura Comercial de Exportación? SFV Facturación Están obligados a la emisión de la Factura Comercial de Exportación los Contribuyentes que realicen exportaciones de forma habitual y/o aquellas alcanzadas por el Régimen de Devolución Impositiva. VIGENTE RND 10-0021- 16 Artículo 60, Parágrafo I 124 ¿Las Facturas Comerciales de Exportación de minerales deben consignar el valor de las regalías? SFV Emisión y Registro No, las Facturas Comerciales de Exportación de minerales no deben consignar el valor de las regalías. VIGENTE RND 10-0021- 16 Artículo 60, Parágrafo VII 125 ¿Cuáles son los combustibles subvencionados por el Estado Plurinacional de Bolivia? SFV Emisión y Registro Los combustibles subvencionados por el Estado Plurinacional de Bolivia son: Gasolina Especial, Gasolina Premium, Diésel y Gas Natural Vehicular. VIGENTE Ley 100 Artículo 16 RND 10-0021- 16 Artículo 61, Parágrafo I 126 ¿Qué información adicional debe consignarse en una Factura de comercialización de combustibles subvencionados por el Estado Plurinacional de Bolivia? SFV Emisión y Registro La información adicional que debe consignarse es el número de placa del automotor, identificando si es placa nacional o extranjera o el número del B-SISA u otro documento que establezca la Agencia Nacional de Hidrocarburos. VIGENTE RND 10-0021- 16 Artículo 61, Parágrafo I 127 ¿Qué información debe consignarse en la venta de combustibles para maquinaria y equipo pesado cuando no cuente con número de placa? SFV Emisión y Registro La información que debe consignarse en la venta de combustibles para maquinaria y equipo pesado (tractores, moto-niveladoras, palas mecánicas, maquinaria agrícola) es el número de B-SISA o el número identificación del vehículo (número de chasis o VIN) u otro documento que establezca la Agencia Nacional de Hidrocarburos. VIGENTE RND 10-0021- 16 Artículo 61, Parágrafo II 128 ¿Qué información debe consignarse en la venta de combustibles (Gasolina Especial, Gasolina Premium y Diésel) cuando se realice una venta igual o mayor a 120 litros? SFV Emisión y Registro La información que debe registrar de forma obligatoria en la Factura, la autorización otorgada por la Dirección General de Sustancias Controladas u otra autoridad competente. VIGENTE RND 10-0021- 16 Artículo 61, Parágrafo III 129 ¿Qué tratamiento tributario tiene la venta de suministro de productos refinados de petróleo (Gasolina Especial, Gasolina Premium o Diésel, Gas Natural Vehicular-GNV, industrializados y otros) a medios de transporte con placa de circulación extranjera? SFV Emisión y Registro La venta de suministro de productos refinados de petróleo (Gasolina Especial, Gasolina Premium o Diésel, Gas Natural Vehicular-GNV, industrializados y otros) Deben ser Facturadas a precios internacionales fijados por el ente regulador conforme dispone el Parágrafo III. del Artículo 18 de la Ley Nº 100 de 4 de abril de 2011. VIGENTE Ley 100 Artículo 18 RND 10-0021- 16 Artículo 61, Parágrafo IV 130 ¿Cuándo se emite una Factura turística? SFV Emisión y Registro Cuando se realiza la prestación de servicios turísticos receptivos a extranjeros no residentes en el país, con permanencia no mayor a ciento ochenta y tres (183) días sin interrupción y no cuenten con vivienda habitual o con un domicilio permanente en territorio nacional. VIGENTE RND 10-0021- 16 Artículo 62, Parágrafo I 131 ¿Se puede emitir una Factura Turística por la venta de paquetes turísticos dentro de territorio nacional? SFV Emisión y Registro No, la Factura turística sólo alcanza a la venta de paquetes turísticos organizados desde los mercados de origen (exterior) hacia el territorio nacional. VIGENTE RND 10-0021- 16 Artículo 62, Parágrafo II 132 ¿Los Operadores de Turismo Receptivo cómo deben emitir una Factura Turística? SFV Emisión y Registro Deben emitir la Factura por el valor total del paquete o del programa de turismo, consignando el nombre y apellido del turista y en el campo NIT el valor cero (0). VIGENTE RND 10-0021- 16 Artículo 62, Parágrafo III 133 ¿Los establecimientos de hospedaje cómo deben emitir una Factura Turística? SFV Emisión y Registro Los establecimientos de hospedaje deben emitir la Factura de la siguiente manera: - Por el servicio de alojamiento temporal a turistas que lleguen al país mediante Programas de Operadores de Turismo Receptivo, deben ser emitidas a nombre del Operador de Turismo consignando el NIT de éste y registrando el nombre y apellido de cada turista extranjero no residente. - Por el servicio de hospedaje a turistas extranjeros no residentes que individualmente lleguen al país (sin Programa de Operadores de Turismo Receptivo), deben emitir la Factura consignando el nombre del turista y el valor cero (0) en los campos NIT y Operador de Turismo Receptivo. En ambos casos se debe respaldar la Factura emitida con fotocopia del Documento de Identificación o Pasaporte del turista extranjero no residente. VIGENTE RND 10-0021- 16 Artículo 62, Parágrafo III 134 ¿Los boletos aéreos deben tener Código QR? SFV Emisión y Registro No, el código de respuesta rápida QR no es requisito para los boletos aéreos y demás documentos emitidos por líneas aéreas afiliadas o no a IATA. VIGENTE RND 10-0021- 16 Artículo 67, Parágrafo I 135 ¿Qué importe es válido para el Crédito Fiscal de un boleto aéreo? SFV Emisión y Registro El importe sujeto a Crédito Fiscal consignado en los boletos aéreos, estará compuesto por: - En el caso de las Líneas Aéreas Nacionales: Tarifa Neta (FARE) + Impuesto Nacional IVA (BO) + Service Charge (QM) - En el caso de las Líneas Aéreas Internacionales: Tarifa Neta (FARE) + Impuesto Nacional IVA (BO).. VIGENTE RND 10-0021- 16 Artículo 67, Parágrafo I 136 ¿Cuál es el Número de Factura de un boleto aéreo? SFV Emisión y Registro El Número de Factura está conformado por el Código de Aerolínea (3 dígitos) más Forma y Número de Serie (10 dígitos), haciendo un total de trece (13) dígitos. VIGENTE RND 10-0021- 15 Artículo 67, Parágrafo II, Numeral 1 137 ¿Quién emite las Notas de Crédito - Débito? SFV Nota de Crédito- Débito La Nota de Crédito - Débito lo emite el vendedor. VIGENTE RND 10-0021- 16, Artículo 68, Parágrafo I, Numeral 3 138 ¿Qué son las Notas de Crédito - Débito? SFV Nota de Crédito- Débito Son documentos de ajuste que se emiten a objeto de regularizar el Crédito o el Débito Fiscal IVA, cuando efectivamente se realice la devolución o rescisión entre vendedor y comprador, total o parcial de bienes o servicios adquiridos con anterioridad. VIGENTE RND 10-0021- 16 Artículo 68, Parágrafo I 139 ¿Cuándo se genera la Nota de Crédito - Débito? SFV Nota de Crédito- Débito Se genera cuando existe una devolución o recisión total o parcial de bienes y/o servicios adquiridos en un periodo anterior. VIGENTE RND 10-0021- 16, Artículo 68, Parágrafo I 140 ¿Cuándo los Contribuyentes pueden solicitar la regularización de Facturas emitidas con error? SFV Dosificación Pueden solicitar, cuando las Facturas consignen o adviertan los siguientes errores: - Número de autorización inexistente en el SFV, - Falta de activación, - Número correlativo fuera de rango autorizado, - Código de control incorrecto, - Fecha de activación posterior a la emisión, - Emisión de Facturas posterior a la fecha límite de emisión - Sin código de control, - Error de correlatividad, - Datos de Dosificación incorrectos, - Errores en el NIT del emisor y - Error de Dosificación. VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I 141 ¿En qué consiste el error "Número de autorización inexistente en el SFV"? SFV Regularización de Facturas emitidas con Error Consiste en que el Contribuyente por error consigne en la Factura de manera impresa o pre impresa un número de autorización diferente al establecido en el certificado de dosificación. VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I, Numeral 2 142 ¿En qué consiste el error "Falta de activación"? SFV Regularización de Facturas emitidas con Error Consiste en que las Facturas fueron emitidas en las Modalidades de Facturación Manual y Prevalorada sin el correspondiente certificado de activación de la dosificación. VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I, Numeral 2 143 ¿En qué consiste el error "Número correlativo fuera de rango autorizado"? SFV Regularización de Facturas emitidas con Error Consiste en que la emisión de Facturas en las Modalidades de Facturación Manual y Prevalorada es fuera del rango autorizado por el SIN. VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I, Numeral 3 144 ¿En qué consiste el error "Código de control incorrecto"? SFV Regularización de Facturas emitidas con Error Consiste en que las Facturas consignan un código de control errado por captura incorrecta de la llave digital proporcionada por el SIN. VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I, Numeral 4 145 ¿En qué consiste el error "Fecha de activación posterior a la emisión"? SFV Regularización de Facturas emitidas con Error Consiste en que las Facturas fueron emitidas antes de la activación de la dosificación por el Contribuyente o por la imprenta autorizada según corresponda. VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I, Numeral 5 146 ¿En qué consiste el error "Emisión de Facturas posterior a la fecha límite de emisión"? SFV Regularización de Facturas emitidas con Error Consiste en que el Contribuyente continuó emitiendo Facturas fuera de la fecha límite de emisión. VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I, Numeral 6 147 ¿En qué consiste el error "Sin código de control"? SFV Regularización de Facturas emitidas con Error Consiste en que las Facturas correspondientes a las Modalidades de Facturación Computarizada y Electrónica por Ciclos no consignan el código de control. VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I, Numeral 7 148 ¿En qué consiste el error "Error de correlatividad"? SFV Regularización de Facturas emitidas con Error Consiste en que la emisión de las Facturas son con duplicidad de numeración, sin respetar la correlatividad o sin iniciarse en 1 (este último caso en las Modalidades de Facturación Computarizada o Electrónica por Ciclos). VIGENTE RND 10-0021- 16 Artículo 70, Parágrafo I, Numeral 8 149 ¿Qué datos se consigna en el anverso de las Facturas en la Modalidad de Facturación Computarizada impresión en rollo? SFV Aspectos Técnicos Se consigna los siguientes datos: 1. Datos Básicos; 2. Título; 3. Datos de Dosificación; 4. Datos de la Transacción Comercial; 5. Datos Finales. Cuando la Factura sea emitida por una sucursal solamente será necesario consignar la dirección de ésta. La impresión en rollo, deberá contener al reverso la siguiente información pre impresa: 1. Razón Social en el caso de Personas Jurídicas o Nombre en el Caso de Personas Naturales, del sujeto pasivo titular o del tercero emisor debidamente autorizado; 2. Número de Identificación Tributaria, del sujeto pasivo titular o del tercero emisor debidamente autorizado; 3. Domicilio Tributario (Casa matriz, Números telefónicos y el Municipio al que pertenecen), del sujeto pasivo titular o del tercero emisor debidamente autorizado. VIGENTE RND 10-0021- 16 Artículo 12, Paragrafo I y II Prohibida su reproducción im presa o digitalsin autorización