Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Elaborar una matriz descriptiva con la realización de un ejemplo de criterio propio

Similar a Elaborar una matriz descriptiva con la realización de un ejemplo de criterio propio (20)

Último

Último (20)

Elaborar una matriz descriptiva con la realización de un ejemplo de criterio propio

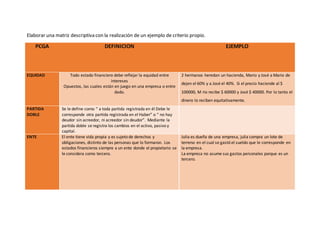

- 1. Elaborar una matriz descriptiva con la realización de un ejemplo de criterio propio. PCGA DEFINICION EJEMPLO EQUIDAD Todo estado financiero debe reflejar la equidad entre intereses Opuestos, las cuales están en juego en una empresa o entre dado. 2 hermanos heredan un hacienda, Mario y José a Mario de dejen el 60% y a José el 40%. Si el precio haciende al $ 100000, M rio recibe $ 60000 y José $ 40000. Por lo tanto el dinero lo reciben equitativamente. PARTIDA DOBLE Se le define como “ a toda partida registrada en él Debe le corresponde otra partida registrada en el Haber” o “ no hay deudor sin acreedor, ni acreedor sin deudor”. Mediante la partida doble se registra los cambios en el activo, pasivo y capital. ENTE El ente tiene vida propia y es sujeto de derechos y obligaciones, distinto de las personas que lo formaron. Los estados financieros siempre a un ente donde el propietario se le considera como tercero. Julia es dueña de una empresa, julia compra un lote de terreno en el cual se gastó el sueldo que le corresponde en la empresa. La empresa no asume sus gastos personales porque es un tercero.

- 2. BIENES ECONOMICOS Los bienes económicos son todos aquellos bienes materiales y/o inmateriales que pueden ser valuados en términos monetarios. BIEN INMATERIAL: la línea de carros Chevrolet la cual es preferida por el público porque es buena, la cual puede ser valuada en términos monetarios porque genera ganancias a la empresa. BIEN MATERIAL: son los equipos de cómputo, los cuales valoran y su precio es de adquisición MONEDA COMUN DENOMINADOR Principio que establece que para registrar los estados financieros se debe tener una moneda común, la cual es la moneda del país. La empresa del Ecuador produce lácteos, lo cual registrara sus actividades financieras en dólar americano. EMPRESA EN MARCHA Se la conoce como “continuidad de la empresa” por el cual se asume que la empresa a la que se registra sus actividades financieras tiene vigencia de funcionamiento temporal con proyección a futuro. Un arquitecto firma un contrato de colaboración empresarial con una empresa de material constructivo por un año. Si otra persona quiere construir una casa en 3 meses y quiere aliarse con el arquitecto ya que él cuenta con material constructivo, puede realizarlo porque él tiene un contrato con la empresa de material constructivo. VALUACION AL COSTO Establece que los activos y servicios que tiene un ente, se deben tomar en cuenta los gastos en trasporte y fijación para su funcionamiento. Si de otro pis traen electrodomésticos, los cuales salen por $ 2000 como lo trajeron del extranjero su transporte fue de $ 500. Por lo tanto en los estados financieros del comercial la valuación del electrodoméstico será de $2500 PERIODO Se refiere a que los resultados de la gestión se miden en iguales intervalos de tiempo, para que así los resultados entre ejercicio sean comparables. La construcción del alcantarillado se realizara en 3 años DEVENGADO Las variaciones patrimoniales (ingresos o egresos) que se consideran para establecer el resultado económico competen a un ejercicio (periodo) sin considerar si ya se ha cobrado o pagado. El pago del plan claro de marzo, el recibo me llega en abril por lo tanto pago en abril. El egreso del plan se lo contabiliza en marzo por que ahí es donde se lo consumió

- 3. OBJETIVIDAD Los cambios en los activos, pasivos y el patrimonio deben medirse y registrarse objetivamente (adecuadamente) en los registros contables siguiendo todos los principios, tan pronto sea lo posible. En marzo compro 2 carros en $45000, lego de unos meses su precio se devalúa en $35000 pero espero un tiempo donde alcanza el $500000. Por lo tanto para tener un registro objetivo se deben hacer algunos ajustes en la contabilidad y registrarlos a tiempo REALIZACION Se establecerá como carácter general que el concepto “realizado” participa del concepto “devengado”. Julio compra una empresa, aceptando las cláusulas de dicho negocio. Por lo tanto si se puede contabilizar dicho negocio ya que cumple con el principio de realización. PRUDENCIA Significa que cuando se debe elegirentre dos valores para un elemento del activo, normalmente, se debe optar por el más bajo. Si compro un celularen $ 750 y el mercado ahora lo venderá en $ 700. En la contabilidad debo tomar el menor valor del activo. UNIFORMIDAD Mientras los principios de contabilidad sean aplicables para preparar los estados financieros, deben ser utilizados uniformemente de ejercicio a ejercicio (de un periodo a otro9 para que puedan compararse. En caso contrario debe señalarse por medio de una nota aclaratoria. Las compras que hace una familia son los egresos SIGNIFICACION Este principio significa que las transacciones de poco valor significativo no se deben tomar en cuenta porque no alteran el resultado final de los estados financieros. En un restaurant no se va a contabilizar sus condimentos dentro de su casa, es insignificante. EXPOSICION Este principio dice que todo estado financiero debe tener toda la información necesaria para poder interpretar adecuadamente la situación financiera del ente al que se refieren. También se lo denomina “revelación suficiente” Un tesorero entrega todos sus informes al comité para que puedan contabilizar