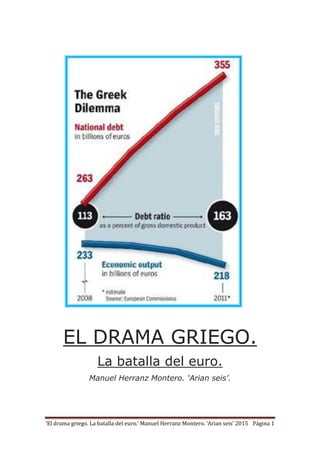

El drama griego

•

1 recomendación•260 vistas

La crisis de Grecia La batalla del euro Análisis histórico, económico y político.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a El drama griego

Similar a El drama griego (20)

Más de Manuel Herranz Montero

Más de Manuel Herranz Montero (20)

Último

Último (20)

El drama griego

- 1. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 1 EL DRAMA GRIEGO. La batalla del euro. Manuel Herranz Montero. „Arian seis‟.

- 2. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 2 EL DRAMA GRIEGO. La batalla del euro. Manuel Herranz Montero. „Arian seis‟. A Luis, el Peli, y mis antiguos colegas. En la esperanza de que la diversa visión de los problemas, pueda enriquecer análisis haciéndolos más útiles, permitiendo también mejorarse añadiendo modificaciones.

- 3. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 3 ÍNDICE: PRESENTACIÓN 4 2010 ESTALLA LA CRISIS. PRIMER RESCATE 110.000 MILLONES 5 La historia hasta llegar aquí fue diversa y contradictoria 5 Rayos y truenos sobre el Euro y la UE en 2010 8 Turbulencias 2011. Deuda, EEUU, Europa 11 Y nosotros con la prima de riesgo por encima de 400!!! 15 A primeros de Septiembre esto tiene muy mala pinta 16 Grecia cae al abismo. Suspenderá pagos (default) 17 OCTUBRE DE 2011, SEGUNDO RESCATE; 130.000 MILLONES 21 La situación es tremendamente compleja 21 Comparativa de precios CDS deuda países euro 24 Huy Huy Italia, Huy Huy Europa 25 Los problemas llegan de pleno a Francia a finales de 2011 29 Cumbre europea diciembre 2001. El vaso medio vacío 30 El año 2012 se reestructura la deuda griega 33 EL ‘MINOTAURO’ YA EXISTÍA EN EL PASADO 36 Una historia de gastos soportados en créditos 36 El gasto público una losa. Las pensiones un escollo ¿por qué? 41 Los enormes gastos militares 50 A COMIENZOS DE 2015 LLEGÓ SYRIZA 52 ¡Bravo! En Grecia ganó Syriza ¿Será suficiente? 52 Una doble moral en los sacrificios de acreedores y el pueblo 55 Al borde del impago. Reunión importante el 24 de abril de 2015 57 En el juego, ‘todos perderán si asfixian a Grecia’ 61 Tsipras desplaza a Varoufakis tras la cortina 64 Europa ha continuado sujetando a Grecia 68 Caminando a los desastres, sobre dos patas, interna y externa 71 Hooligans en política. Y el paro en Grecia 74 EL DRAMA GRIEGO, SIGUE Y SIGUE 79 No se aprecian avances. Mientras, continúa el desastre 79 Un referéndum no resolverá sus problemas 83 Una opinión sobre quienes forman la coalición Syriza. Matsaganis 85 Sorprendente el olvido, y el simplismo en los relatos. O no. 90 En la crisis iteran múltiples intereses contradictorios 96

- 4. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 4 PRESENTACIÓN: En sus manos tienen un trabajo sobre la crisis de Grecia, expone alguno de los complejos y contradictorios problemas mirando desde diferentes puntos de vista, no puede haber un solo ángulo cuando son muchos los reflejos que llegan. El trabajo se compone agrupando unos post publicados en ‘Arian seis’ sobre la batalla del euro y el drama griego, de ahí su carácter de pinceladas expresionistas lo que sugiere ver la obra en conjunto. Abre esta introducción, después encontrarán unos escritos comenzados a publicar tras estallar la crisis en 2010, reflejan las turbulencias de la batalla del euro de ese año y 2011. A continuación una reseña histórica permitirá conocer mejor los problemas griegos, para después entrar en la etapa Syriza y reflexionar. El deterioro de la vida de los griegos es enorme, en gran parte provocado por la ineficacia de las políticas de austeridad, la situación crítica sigue tras la victoria de Syriza en las elecciones de enero 2015. La tanda posterior de negociaciones primaverales entre el gobierno de Tsipras y las instituciones europeas comenzó logrando un acuerdo de prórroga del rescate, por cuatro meses, que puede estar llegando a su final, sin descartar la posibilidad de quiebra, con o sin salida del euro de Grecia; en el día de hoy parece abrirse paso un acuerdo pero cualquier camino es posible. El martes 23 de junio fueron momentos de festejo subiendo las bolsas, previos a la ruptura y anuncio del Referéndum efectuado por Tsipras el viernes 26. Sin duda en el conflicto griego, y de la eurozona, influye poderosamente lo externo, la globalización, los mercados y en concreto, el euro, su existencia como moneda común entre países con economías y políticas muy distintas, los cuales disponen de parcelas de soberanía nacional compartidas con una soberanía común, colectiva… pero sin duda también, en los conflictos influyen aspectos particulares de cada país, sus contradicciones internas – desajustes particulares, su corrupción, los privilegios locales, competitividad país en un mundo global…- que en Grecia tendrán que ver con la oligarquía primos de la troika, con la iglesia ortodoxa, el ejército y con los clanes/sectores que organizan y monopolizan el estado. Y por supuesto está la responsabilidad de la troika, aunque muchas dificultades solo podrán ser resueltas en clave de políticas internas; si en cada país se quieren abordar, será posible. Por supuesto la mayoría de problemas por su dimensión globalizadora necesitan trabajarse al alimón con decisiones europeas. Manuel Herranz Montero. Julio 2015

- 5. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 5 EN 2010 ESTALLA LA CRISIS. PRIMER RESCATE La historia hasta llegar aquí, fue diversa y contradictoria Todos los gobiernos griegos desde siempre gastaron más que ingresaron en cada ejercicio anual, el gasto del Estado muy superior a los ingresos de cada año, era financiado con emisiones de deuda pública, préstamos que obtenían del exterior por insuficiente ahorro interno, lo cual les llevó a tener una deuda pública en el entorno del 100% del PIB desde 1993 hasta 2008, mucho antes de la existencia de la Troika y los rescates. Los diferentes gobiernos mintieron a las instituciones europeas sobre las cifras de gastos, recaudación y deudas, ocultaron los datos estadísticos reales que reclamaban los acuerdos de Maastricht en 1992, pretendían converger las economías entre 1994 y 1999 en deuda, déficit, inflación y tipos de interés, para poder entrar en el euro, que logró el 1/1/2001, y probablemente entonces se hizo la vista gorda, en la medida que aquello no solo era un proyecto económico, sino también un sueño político. Máxime en el caso griego en el que la posición geoestratégica debió influir poderosamente. El 15/11/2004 el gobierno griego admite que engañó, su déficit nunca estuvo por debajo del 3% desde 1999, según las normas de la UE. Nueva Democracia impone un presupuesto de austeridad tendente a reducir el déficit tras los gigantescos gastos de los Juegos Olímpicos de 2004. Durante 2006 todavía crece fuerte la economía griega y europea. En 2007/2008 estalla la crisis financiera mundial y los mercados quedan secos de dinero, los precios de los activos se desploman y los bancos europeos y mundiales, quedan heridos de muerte porque en sus tripas había un exceso de créditos y papeles-derivados que no podrían cobrar. A partir del 15/9/2008 con la quiebra de Lehman Brothers la financiación de los déficits griegos se hizo muy complicada de obtener y conviene recordar que los déficit son gastos no cubiertos con impuestos, son las pensiones, los salarios de funcionarios, la sanidad, la educación, los gastos en defensa… y que los déficit sumados son una gran parte de la deuda pública, a la que además sumarán los intereses, las deudas privadas que se convierten a públicas, chanchullos… pero los déficits anuales no son moco de pavo, no podemos taparlos, como es muy habitual, para dar solo visibilidad a los rescates y sus costes. Una idea de su peso la da la cifra de 142.000 millones de euros, que suman los déficits de 10 años, 2000/2009. Los mercados comenzaron a mirar con lupa las economías europeas y a separar las primas de riesgo que desde la implantación del euro habían

- 6. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 6 tendido a unificarse, anteriormente los costos de financiación nacionales eran muy distintos, baratos para los países centrales y nórdicos y más caros para los periféricos. Con la implantación del euro los países periféricos se beneficiaron por la cantidad de dinero a bajo precio que podían obtener prestado –lo cual puede generar burbujas-. A principios de 2009, rebajas de rating, (Grecia queda A- y España AA+), los inversores internacionales ponen problemas para prestar a Grecia ya con una economía deprimida, sin crecimiento y con una deuda de unos 260.000 millones de euros, 100.000 millones más que en 2004, creció un 60% en cinco años, en los que todavía no existe la Troika. El 4/10/2009 ganó las elecciones el PASOK. El ministro de finanzas y el primer ministro Papandreu se ve forzado a declarar públicamente que el déficit previsto del 6%, realmente era del doble. Y se abrieron los cielos, y la falta de financiación y comienzan las reuniones comunitarias. Y comienzan las rebajas de calificación crediticia -hasta BBB- lo cual dificulta y encarece los préstamos internacionales y la prima de riesgo griega sube 400 puntos. Y empiezan los recortes y las huelgas generales y planes de mayores recortes. En febrero de 2009 la zona euro comienza a estudiar planes de rescate que se aplicarán un año después. Ese febrero de 2009, Goldman Sachs es investigado por la Reserva Federal de EEUU, acusado de favorecer la crisis griega, contratado por el gobierno heleno utilizó derivados financieros para ocultar la deuda, los préstamos que pedía Grecia. Turbulencias financieras, pocos inversores quieren bonos griegos, nadie financia. En abril se acuerdan términos de rescate europeos en 30.000 millones, el gobierno griego admite que necesitará más del FMI, otros 15.000 millones. En abril 2010 Grecia pide el rescate de 45.000 millones de euros, acuciado por los pagos pendientes de 16.000 millones en mayo. El bono griego ya es basura en los rating. El primer rescate se hace oficial en mayo de 2010, necesita 110.000 millones, que prestan el FMI, la CE y el BCE –que dice aceptará garantías aunque sean bonos basura-, elaboran un paquete de medidas que contempla recortes de gastos, 30.000 millones de euros en tres años.

- 7. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 7 La UE se mueve. Lentamente, pero se mueve. Parece que está intentando negociar la creación de algo parecido al F.M.I. pero europeo, Nada como una crisis para empezar a preocuparse de tomar medidas, y la crisis económica mundial, es buen momento para dar otro paso adelante en la construcción europea después del Tratado de Lisboa. Que la UE camina despacio, ya lo sabemos, siempre ha sido así, es difícil poner de acuerdo a todos los gobiernos y parlamentos con tantos intereses diferentes, a veces contrapuestos, representados, difícil asumir acciones comunes con apoyo unánime de todos ellos. Todos saben que muchas decisiones sería mejor tomarlas por mayorías, sin necesidad de unanimidad, vale, todos lo entienden, pero no es fácil aceptar que gobiernos soberanos queden subordinados a un ente común, cuando se tome una decisión mayoritaria que ellos no respalden. A la crisis económica debemos sumar la crisis financiera contra el euro. Que sí, que hubo especulación específica contra la moneda, y contra la deuda griega y española, y por cierto contra la libra aunque no esté dentro del euro, que los ultramedios no se han enterado todavía que los mercados especulan habitualmente, o es que no es una de las características de los mercados, ahora va a resultar que los mercados son colegios de parvulitos y no inversores particulares especulativos, grandes fortunas, hedge funds, fondos de capital riesgo, fondos soberanos, aseguradoras, fondos de pensiones, bancos de inversión, etc. todos ellos dirigidos por equipos de tiburones. También hubo, hay, y habrá, movimientos políticos contra la moneda única y la unidad de la eurozona, faltaría más, mucha gente tiene intereses contrarios al euro, y además están los especuladores, pero también podría provocar una mayor unidad en torno a la moneda única, como muestra el intento de crear un equivalente al F.M.I. que Alemania y Francia estudian y negocian, porque son los dos que mas ponen sobre la mesa, y extienden las propuestas para estudiar y negociar al resto, de crear instituciones y políticas comunitarias que permitan ayudar a los PIGS, ahora Grecia, mañana quien sabe. La noticia de hoy es que estudian medidas reguladoras sobre CDS (credit default swap), instrumentos financieros en teoría utilizados cubrirse contra un riesgo, para asegurar una posición, pero normalmente usados para especular contra un riesgo, puesto que permite contratar aseguramiento a una posición futura de un título (bono español, o cualquiera), sin necesidad de haber comprado ese título apuesto contra él, que de eso trata la especulación, de apostar a que sucederá tal o cual cosa en una fecha definida, sin haberme gastado el dinero del valor de esa cosa puesto que apalancan inversiones, invierten 5 sobre el valor de 100 en la especulación, por lo que el resultado es que con poco invertido pueden mover enormes cifras. En el artículo direccionado se escribe: ‘’El volumen de derivados negociados en mercados no organizados (OTC) (operaciones extra bursátiles en las que no se da parte a la autoridad del mercado) ascendió a finales de junio de 2009 a 605 billones de dólares (10 veces el PIB mundial), según el informe del Parlamento Europeo que promueve "una regulación lo más uniforme y coordinada posible a nivel internacional".(10/03/2010)

- 8. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 8 Rayos y truenos sobre el Euro y la UE en 2010 Los problemas de la deuda en Europa, tienen fundamento, razones reales, en las dificultades generadas por las diferentes crisis económicas, la financiera general y las crisis locales. Si miramos detrás del telón, veremos que en la batalla contra el euro aparecen tanto factores políticos, de geo- estrategia para configurar el mundo futuro, cuanto factores especulativos, sean a largo plazo, aquellos que luchan por su desaparición, como los meramente ‘de pelotazo’, apoyados en sus debilidades, ejecutados en operaciones que esperan rendimientos a corto plazo. Para entender esta problemática es imprescindible aceptar la existencia de luchas entre distintas opciones e intereses de los poderes económicos y sus aliados políticos; seguir hablando del capital, como un solo ente, es una entelequia que no favorece la explicación de lo que ocurre. Hay capitales que especulan lisa y llanamente contra la moneda a corto plazo, porque es un negocio muy rentable, porque enterarse de que un país está a punto de pedir rescate a la eurozona, saber que puede entrar en quiebra, es una llamada para tomas de posición especulativa apostando por la pérdida de valor de los bonos de ese país al ser reestructurada la deuda, (si los bonos pierden valor su rentabilidad aumentará, el caso de la subida al 10% del bono irlandés). No es posible olvidar que los bancos todavía pueden tomar dinero del BCE al 1% (está por cerrarse el grifo) lo cual no descarta totalmente que puedan darse situaciones ‘algo raras’, tipo información privilegiada o provocada en dicha especulación a corto. Al igual que ya ocurrió en el pasado en el proceso de inicio de la eurozona, la especulación se alimenta de las subidas y bajadas propiciadas por la diversidad de gobiernos, pero junto a esa actividad se produce otra a medio y largo plazo con la intención de hacer desaparecer el euro, en este caso, los capitales implicados son mayoritariamente externos a la zona euro, aunque puede haber también internos de los países europeos, sean o no de la eurozona, especulan contra otros capitales (y pueblos) que a toda costa quieren seguir manteniendo la moneda euro y la dimensión política que lleva aparejada. El por qué lo hacen, es muy sencillo de comprender si sabemos que el euro es una de las monedas más susceptible de recibir ataques y perder, porque le faltan instrumentos centralizados y poderosos, como por ejemplo tienen el dólar y la libra, cuyos bancos centrales salen inmediatamente a golpear fuerte cuando se sienten amenazados, destrozando a los especuladores en su contra. El euro es una moneda única en el mundo, utilizada como moneda nacional por un grupo de países, diversos en su cultura económica, que no tienen un gobierno común para ejecutar todos los aspectos ejecutivos y de control monetarios y fiscales de la política económica, por tanto las decisiones de la eurozona están sometidas a debates, en ocasiones interminables, entre actores con diferentes intereses y distintos criterios entre los países que componen la eurozona, a su vez condicionados por otros países de la UE no pertenecientes al euro, como RU. La situación tan compleja facilita excesivos comentarios inoportunos, amplificados convenientemente, lo cual genera oportunidades especulativas. El conglomerado de diferentes intereses económicos y políticos es lo que facilita la batalla contra la

- 9. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 9 existencia de la moneda única. Declaraciones de revisar el Tratado para poner en marcha un mecanismo anti crisis firme, y/o repercutir o no sobre el sector privado los costes de una reestructuración de deuda, es un debate abierto en la UE, que posibilita oscilaciones temporales en los valores, caldo de cultivo de la especulación. La devaluación de la moneda (favorecer la inflación) como medida adecuada para salir de la crisis es imposible nacionalmente, porque hay países de la alianza que se beneficiarían contra otros que se verían perjudicados. Pero la crisis ha hecho aparecer países que plantean seriamente estas opciones y sus fuerzas políticas han introducido el debate de salir o no del euro. Al margen de que estén debatiendo el asunto desde hace tiempo analistas políticos y grupos económicos de todos los países implicados, como he indicado en otras ocasiones contemplan las opciones de: a) dos euros, uno fuerte (centro y norte UE) y otro débil, los periféricos o b) mantener un solo euro, pero fuerte o débil, saliendo el resto de países de cada grupo, o bien c) la desaparición de la moneda €, volviendo cada cual a las suyas anteriores. Los especuladores a corto, los que solo buscan pasta rápidamente contra las fuertes fluctuaciones que provocan, no son necesariamente los mismos que a largo plazo que buscan lisa y llanamente la desaparición de la eurozona y otros de la UE. La crisis económica ha instalado en nuestros países una batalla política de grandes dimensiones, Europa sí o no, la UE avanza o retrocede, y una u otra respuesta comporta medidas específicas en todos los partidos y sociedades de la Unión. Se ha entablado una batalla endiablada contra el euro, que puede llevarse por delante la eurozona e incluso la UE como la entendemos hoy. La batalla contra el euro tiene componentes especulativos, pero no solo, también existen otros objetivos políticos y económicos y a ella no es ajena la nueva dimensión geoestratégica mundial que se configuraba en el inicio del siglo y tras la crisis aparece nítida. El mundo bascula hacia Asia, y los EEUU se alejan del Atlántico, para arrimarse al Pacífico. Asia y los emergentes crecen y crecen, en poder político y económico y ello influye poderosamente en la crisis económica mundial y en las salidas de cada país, en el nuevo tablero de alianzas, EEUU apoya el ingreso de India en el Consejo de Seguridad, se alían con China en la gobernanza mundial y resto de Asia. (Además están fabricando una nueva gran alianza con Brasil para Sudamérica). La pérdida de poder político europea es manifiesta en las constantes votaciones de todos los organismos internacionales, ONU incluida y en su poder decisorio en cuantas conferencias o reuniones de Instituciones internacionales se organizan. La pérdida de potencia económica, comercio internacional e inversiones a favor de los emergentes empiezan a mostrarse crudamente, en donde la reinvención o renovación del estado de bienestar forma parte del mismo asunto.

- 10. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 10 Es en este contexto donde cabe explicar las constantes especulaciones para derribar la eurozona como foco de poder mundial desde la mitad del siglo pasado junto con los EEUU. Si se resquebrajara el euro, el camino para nuevas alianzas y grupos de control político, militar, económico y cultural quedaría más abierto. El vacío no existe por lo que su espacio libre, sería ocupado por otros poderes diferentes. En un mundo como el actual, los capitales están globalizados en gran parte, (también existen poderes económicos nacionales) pero no así los poderes políticos, que son casi exclusivamente nacionales, salvo la experiencia europea, que demuestra la posibilidad de compartir, de aliarse, de unir poderes políticos nacionales para conseguir el mejor espacio mundial, de calidad de vida, igualdad, libertades, derechos, justicia… Muchos europeos no reconocen vivir en este privilegiado espacio por tanto no están dispuestos a defenderlo, esperemos no lamentarlo en el futuro, porque unido a que la existencia de la UE es una amenaza para otros poderes e ideologías, debilita la Unión. (19-11-2010)

- 11. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 11 2011. Turbulencias. Deuda, EEUU, Europa Moral y Política, es un buen blog, que mantiene mi colega Miguel, ambos cruzamos debates en ocasiones, ayer me dejó un comentario que agradezco muchísimo porque me estimula a responder sobre las complejidades del tema de la deuda y déficit y sus numerosas contradicciones. Aparecen varios aspectos, referidos al exterior, a nosotros y a la batalla del euro. Empezaremos por el exterior, las deudas de Japón y EEUU e Italia. Japón tiene una de las mayores deudas del mundo, en cifras absolutas 8,15 billones de dólares, sino la mayor, en porcentaje sobre el PIB, superior al 200%, hasta el comienzo de la crisis los tenedores de sus bonos eran fundamentalmente los japoneses, extremadamente ahorradores, ahora 2,45 billones son deuda externa habiéndose doblado desde la crisis. La deuda de EEUU, que son el hijo del dueño no lo olvidemos, es la mayor del mundo en términos absolutos, la total podría estar en el entorno de 350% PIB (similar en porcentaje a la española) unos 4.000 billones de dólares, lo que da idea de las tremendas dificultades para facilitar refinanciación a vencimientos por ejemplo. La externa, público+privada en términos absolutos, la mayor del mundo unos 14 billones de dólares, (en el mismo ranking España sería la 10ª con 2,5 billones). La deuda pública, solo un 75% del PIB (también similar a la española) gran parte de la misma está en manos de China, Japón y árabes petroleros. Siempre fue un refugio para el dinero mundial, que en tiempo de tribulaciones compraba dólares por la capacidad demostrada de crecimiento. En el pasado siempre fue rentable, pero empiezan a extenderse dudas sobre su capacidad de pago. En los últimos tiempos las luchas políticas allí son fortísimas, y existe la posibilidad de quedar bloqueados los gastos estatales. Es tal el volumen de deuda y los problemas que tienen para crecer, lo cual podría mitigarla un poquito, que empiezan a encontrar graves problemas de financiación, surgen dudas sobre su capacidad de pago y sobre el valor real, ya que poner en circulación más billetes y aceptar inflación, reduce el valor de la deuda, lo cual beneficia a los deudores, pero perjudica a los acreedores y éstos también opinan, por ejemplo su gran sostenedor actual, el gobierno chino, sería el gran perjudicado y por ello influye con presiones de todo tipo a cambio de prestarlos ayudas. Si la deuda de EEUU tiene problemas, el mundo se tambaleará nadie sabe cómo, pero lo hará debido a su gran poder económico, sigue siendo la mayor economía del planeta y a sus vínculos globales. La batalla por el euro también les afecta y contagia a su sistema financiero que tendrá repercusiones por posiciones compartidas y a los prestamistas que podrían cubrir necesidades de financiación privada y pública, porque no hay tanto dinero como se necesita para financiar a todos. Suelo utilizar la diferenciación de realidad deseada contra la de realidad soportada, para explicar muchas de estas contradicciones, que parecen no existir en algunos escritos y opiniones que leo y escucho, que parecen deseos y no análisis de realidades. Dinero en el mundo hay mucho, pero el dinero susceptible de ser invertido en deuda soberana y en financiación

- 12. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 12 empresarial, escasea por las enormes necesidades de financiación mundial, por lo que sus precios se tensionan y su volatilidad aumenta, se va de unos lugares a otros a gran velocidad para picar altos tipos. Y este es un problema de realidad soportada, no hay dinero suficiente para todos. La deuda italiana puede tener un peso sobre el PIB, 120%, aproximadamente el doble que la española, aunque diferentes en parte, son uno de los mayores exportadores mundiales, con un sector industrial de los más poderosos y modernos del mundo y es la 7ª economía planetaria, lo que les da algunas ventajas de cara al potencial de crecimiento. (En los datos que facilité sobre la industria, octubre de 2010, veíamos su fuerza industrial, superior a Francia y con doble peso que España). Desde hace tiempo se estudian opciones en muchos lugares, hay varias posibilidades, todas tienen en común destruir la unidad del euro y utilizar 2, o hasta 3 niveles. Yo escribí hace 2 años que en Alemania había servicios de estudios que seguían facilitando habitualmente cotización al marco, como forma de mostrar qué realidad tendría esa salida. Alternativas diferentes fueron discutidas en el inicio de la moneda única, países muy diferentes y autónomos con una única moneda, auguraban turbulencias y desajustes. Salvo una mayor unión económica, lo cual implica mayor unión política y salvar tantísimas diferencias. El problema ahora es que una moneda única para situaciones tan diversas, impide devaluar, (ojo, para una parte, no en su totalidad, que es una salida aceptable) pero en el fondo a las diferentes alternativas de 2 euros, fuerte y débil les faltan los costes alternativos del euro débil. Por ejemplo, con dracmas o pesetas, el derrumbe sería inevitable, los costes de la financiación subirían mucho más y las posibilidades de acceder a créditos caerían fuertemente, con enormes ataques especulativos en la transición. Los costes del sistema financiero de cada país europeo que tuviera vínculos con dracmas o ptas. son desconocidos. Las acciones contra el euro, contra Grecia o resto de PIIGS se producen por la diversidad que es real y por las fallas estructurales que tiene el sistema y por la lentitud y dificultades en la toma de decisiones. Se mezclan negocios especulativos a corto, con estrategias políticas de mayor calado, derribar o rebajar poder a esta moneda que tiene un peso mundial, reestructurar la propia UE, redistribuir el poder económico entre sectores de capital europeos, redistribución de alianzas mundiales etc. Las diferentes opciones que tienen los capitales nacionales, por sus distintos desarrollos, se complican cuando se mezclan capitales financieros y productivos, y de éstos existen sectores distintos. Yo no veo tan limpiamente la unidad de intereses país, que influyen por supuesto, como no veo la unidad de intereses de capital, de hecho pueden existir coincidencias entre capitales, por ejemplo financieros, de distintos países que no se ajusten a los intereses país, que habrá que definir en cada caso en función del sector económico y político dominantes. Así en el rescate a Grecia o acciones similares, las contradicciones son tan grandes que resulta complicado ver, salvo en lo esencial, si aprietas demasiado ahogas. Si los acreedores pretenden cobrar con altos tipos de

- 13. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 13 interés y a plazos cortos, se irá todo al traste, por eso las ideas del Plan Brady pueden ser una salida. Si no se facilita el crecimiento, que es la vida de millones de personas, aflojando exigencias y costes de préstamos será imposible salir y pagar la deuda, entonces la violencia aumentará en Europa. Si no se atacan coordinadamente, europeamente, a los capitales financieros, todos iremos a la ruina sin remisión. Particularidades de la deuda pública española. Era muy baja al comienzo de la crisis, pero casi se ha duplicado en 3 años, pasando del 37% al 63% del PIB, Italia está en el doble. La deuda soberana española, de acuerdo con la ‘Memoria de la deuda del Bco. España’, está mayoritariamente en manos extranjeras por encima del 53%, (los datos de hace un mes de V. Navarro son erróneos bien es verdad que al comienzo de la crisis compró la banca española) hoy un 17% la tienen inversores institucionales, fondos, seguros, un 12% las carteras del sistema crediticio, otro 12% las Administraciones Públicas y un 5% empresas no financieras y familias. La deuda pública está repartida entre un 81% de bonos y obligaciones, generalmente a medio plazo siendo mayoritarios a 3 años y un 18% de letras del tesoro a corto, meses, destacando las de 18 meses. La vida media de vencimiento es alrededor de 6 años y un total de deuda pública de cerca de 600.000 millones de €. La deuda externa española (público + privada) puede estar en torno a 2.2 billones de dólares y la italiana en 2.3 billones pero con un PIB superior por lo que es relativamente menor, esta última similar a la irlandesa lo cual representa ser relativamente muy superior debido a su muy inferior PIB. Alemania y Francia doblan la de Italia y el Reino Unido la cuadruplica, ambas en cifras absolutas. Italia parece haber agotado su ciclo, además de que la corrupción y mafias pesan como losas, pero las ventajas italianas para poder crecer no las tiene España. Ni somos fuertes exportadores mundiales ni tenemos un gran sector industrial, ni tecnología, ni diseño. Un problema importante es que nuestros déficit han crecido muy rápidamente por encima del 10% y nuestras posibilidades de crecimiento económico se han desplomado, la burbuja inmobiliaria y crediticia y lo que significaba de apuesta por la especulación y economía financiera y abandono de la economía productiva, del sector industrial, nos ha dejado arrinconados. Esta es una de las contradicciones entre el capital financiero y la economía real, entre la burguesía parasitaria y la productiva que en el caso de España se agudiza mucho más por la larga tradición improductiva de la burguesía. Bien, el problema no es en teoría, si tenemos mucha deuda o poca ni siquiera si tenemos mucho déficit o poco, el problema concreto es si hoy tenemos posibilidades de financiarlo, si nuestras necesidades de financiación se pueden cubrir a precios que no nos estrangulen el crecimiento. Un déficit de 90.000 millones de euros anuales es altísimo, pero el grave problema es conseguir que alguien nos preste esa pasta. Si no lo hacen, dará igual que sea mucho o poco, nos quedaremos con el Estado bloqueado sin posibilidades de funcionar. Quiero insistir en este hecho que casi todo el mundo pasa por alto, la discusión no es de cifras a cuadrar o que pudieran coexistir, de si es mucho o poco para nosotros, realidad soñada o deseada. La discusión es muy concreta, versa sobre si tenemos

- 14. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 14 dinero al mes que viene para pagar la educación y la sanidad, si tenemos dinero para pagar las pensiones y a los funcionarios. Si no lo tenemos, el desastre. Por eso tampoco es extremadamente relevante que paguemos hoy intereses bajos en relación a otras épocas, sino en relación a las coordenadas actuales y a nuestro entorno actual, lo relevante es si el coste de los intereses nos permite financiar crecimiento actual o no. Y aquí un ingrediente a considerar, la financiación de la deuda privada será influida por la pública, tendrá siempre mayores dificultades y precios más altos, por lo que las posibilidades de crecer se ven afectadas por ambas deudas. Sobre la base de que necesitamos dinero cada mes para comer y alguien nos lo tiene que prestar, la realidad soportada, las cifras ya tienen otras lecturas. Nuestra deuda soberana no es mayor que la de la mayoría, nuestro déficit público es grande, pero nuestra deuda privada es altísima, de las mayores del mundo, y las necesidades de financiación exterior son enormes, hay muy poco ahorro interno. En nuestra deuda privada está inmerso nuestro sistema financiero, ampliamente tocado, una parte quebrado y otra parte resistiendo solo para fortalecer su solvencia. Sus balances están altamente tocados por la burbuja inmobiliaria, reflejan precios de suelos, casas e inmobiliarias muy superiores a los que el mercado dice, por lo que no darán créditos en tiempo, no caerán los precios burbuja rápidamente, lo cual les protege, pero retrasa la digestión del problema alejando las soluciones. Estas cosas se ven desde fuera e influyen en nuestros prestamistas que ven como se alejan las posibilidades de crecer y por tanto aumentan las de impago. Por otra parte no es la primera vez que los estados tienen que asumir parte de la deuda privada, sobre todo del sector financiero, y este hecho pesa en nuestra contra. Así que la deuda pública puede ser pequeña, pero la privada es altísima y susceptible de sumarse en algún momento, aunque sea en parte. A lo anterior se une que no hay posibilidades de crecimiento a medio plazo, por muchas razones, entre las cuales está querer reducir el déficit a corto plazo lo que nos deja sin los pocos recursos existentes. ESTA POLÍTICA PUEDE PROVOCAR EL COLAPSO DE ALGUNOS PAISES EUROPEOS. Y aquí si está clara la orientación progresista, la lucha principal debería ser contra la crisis, paro, crecimiento y no contra la deuda. Diferir los esfuerzos de control de déficit a medio largo plazo y poner la carne en el asador del crecimiento. En cualquier caso tanto una opción como otra no impedirían los necesarios reajustes españoles y la realización de reformas pendientes. La devaluación era un recurso utilizado por España habitualmente para resolver los desequilibrios, casi constantemente, para resolver problemas parecidos, algo menores a los actuales. Era una salida posible que resolvía a corto plazo algunos problemas, pero al poco volvíamos a la casilla de salida, porque nuestros desequilibrios de balanza de pagos son tradicionales. La devaluación era aceptar empobrecerse en relación al resto del mundo, pero se notaba menos por las clases populares, era menos convulso, aparentemente, porque la realidad quedaba ahí y sumaba problemas para la siguiente ocasión. Ahora se está produciendo el mismo empobrecimiento de cara al resto del mundo en un 25%, pero de forma más notoria.

- 15. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 15 Y nosotros con la prima de riesgo por encima de 400!!! Los problemas de la crisis se han reducido a los problemas de la deuda. Y la deuda amenaza con llevarnos por delante, a todos. A todos no, a los banqueros no, a los pobres, desvalidos, clases medias occidentales, empresas productivas, fábricas, gobiernos y países enteros. Esta sí es la muestra de una ofensiva neoliberal, meridianamente clara en EEUU y en Europa, (de tanto avisar que viene el lobo, cuando se ha presentado el grito ha perdido fuerza.) La posible debacle americana por quiebra del Estado, (muchos aseguran que es imposible) se reconduce a los acuerdos adoptados entre demócratas y republicanos, que consisten en esencia en introducir los recortes sociales que la derecha americana perseguía, otra reducción en su ya pequeño estado de bienestar. Porque Asia y emergentes pueden sustituir en condiciones más baratas de producción y reproducción a estos trabajadores occidentales. Es cierto que la inmensa deuda de EEUU (14.5 billones de $) empezaba a preocupar, que su bajada en la calificación de triple A sería altamente problemática para ellos, y para China y Japón, porque perderían valor sus bonos, la rebaja de calificación elimina millones de órdenes de compra de deuda de miles de fondos de inversión que derivan altos porcentajes de inversiones a bonos triple A, la más alta seguridad. Lo cual bajaría el precio inmediatamente de los bonos existentes, de ahí las pérdidas de sus tenedores, y aumentaría el tipo de interés que tendrían que pagar por su futura financiación, dificultando en mayor grado el crecimiento económico. Algo similar ocurre en Europa, aunque hemos gastado montonazos de miles de millones menos que en EEUU, pero los problemas de deuda amenazan de forma parecida, con la parálisis de los consabidos Grecia, Irlanda, Portugal, y nuestro nuevo descenso a los infiernos de España, Italia, y se pone en posición Bélgica. La diferencia de 400 puntos básicos, un 4% mayor nuestros pagos por endeudamiento que los alemanes, tira por tierra las ya débiles posibilidades de recuperación de la economía española, son miles de millones más los que tendremos que pagar de intereses. Las dificultades en el crecimiento económico minan las posibilidades de pagar la deuda y de salir de ese círculo vicioso de más altos intereses, mayor deuda, menor posibilidad de pago, menor crecimiento, menor trabajo. El Euro ya está en juego, y mucho más que eso, un modelo de sociedad y de cohesión social es lo que se está destrozando. La lucha contra la deuda y no contra la crisis está generando la oportunidad de volver a caer nuevamente en crisis sin casi haber salido (nosotros no aunque otros países salieron tímidamente hace un año), es muy probable que otra recesión vuelva a hacer su aparición en el horizonte. La economía americana, que es el motor que mueve al resto, parece que frena, de la mano del ala derecha de los republicanos. Mientras tanto el mundo se llena de parados y crisis alimentarias con pocas perspectivas de crecimiento. Las fábricas van parando, la sobreproducción aparece en escena y en caso de necesidad se tienen las inmensas fábricas asiáticas. La desesperación mundial aumenta y podríamos pasar a un escenario de tensiones y violencias en el que nada quedara descartado. No

- 16. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 16 las cosas no son de hoy para mañana, pero estamos en la vía. Y tomar las bridas del capital financiero se está tornando harto peligroso. Y nuestros locos particulares creyendo que por cambiar a ZP x Rajoy estas cosas se arreglan, y lo siguen pregonando por todas partes, y se lo creen. Dios mío en qué manos estaremos. (02/08/2011) A primeros de Septiembre esto tiene muy mala pinta

- 17. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 17 Grecia cae al abismo. Suspenderá pagos (default) Esta parece haber sido una de las clásicas crónicas de una muerte anunciada. A estas horas, principios de septiembre 2011, parece que la suerte está echada. Los tipos de interés del bono a dos años están en el 70%, son tipos de interés teóricos a los que prestarían los prestamistas porque estiman que una gran parte del valor del principal se perdería con la quita. Descuentan el hecho del impago. Pero, ¿saldrá del euro? Grecia dejará de pagar una parte de sus deudas porque es imposible que lo haga en estas condiciones. Necesitaría mucho más tiempo para hacerlo y mejores condiciones financieras. Además tendría que crecer económicamente y en la situación actual es prácticamente imposible hacerlo, los que mandan hoy en la eurozona no están, por ahora, en la idea de facilitar el crecimiento a costa de aligerar la presión sobre el déficit. Y encima se avista una posible recesión, hoy frenazo económico. Y encima la economía griega estaba dañada desde antes de su entrada en el euro y con cifras maquilladas, y encima se falsificaron cuentas y datos en los últimos años antes de la crisis, y encima su Estado es muy débil, su economía sumergida enorme, su corrupción social alta, sus gastos en armamento exagerados… Las muchas huelgas generales, poco arreglaron, a pesar de tener razones para el grito y el llanto, poco modificaron la situación tremendamente difícil a la que habían llegado los griegos. Los prestamistas no quieren prestar más dinero porque no ven garantías de devolución, después del fracaso del primer plan de rescate y con el segundo discutido, aplicarlo dependería de cierto nivel de confianza en que fuera útil. Ese nivel de confianza no existe. Pocos saben a estas horas qué será lo mejor, dentro de lo posible. Porque lo mejor imposible no vale para nada. Los bancos alemanes y franceses, fundamentalmente, tenedores de muchos de los bonos griegos (y de otros países) se tambalearán, muchos de ellos han perdido en bolsa más de la mitad de su valor en este viaje desde 2008, algunos llegan a dos tercios y ahora con la quita a realizar se derrumbarán y tendrán que volverlos a sujetar los gobiernos, ¿cómo? La posibilidad de una nueva crisis financiera europea por la caída del conjunto de la banca es probable y eso afecta a toda Europa. Los bancos tienen sus balances repletos de deuda pública y privada, de bonos e hipotecas y activos inmobiliarios los españoles, que además tienen grandes intereses en Portugal, que junto con Irlanda se verán afectados por Grecia…Y Alemania empieza tímidamente a tener ojeriza en los mercados, por primera vez aparecen síntomas en los CDS a 5 años (seguros que miden riesgos de impagos). Continuar insistiendo en que los gobiernos están al servicio de la banca, es mirar con un solo ojo que no ve la banca al servicio de los gobiernos, seguir pensando que la deuda que compraban los bancos era el negocio del siglo es mirar con un solo ojo, porque un balance cargado de deuda pública, por impago, puede reventar al banco. Seguir mirando los problemas con tanta ideologización, como si no hubiera problemas reales detrás es mirar con gafas de madera, enredarse en los principios 1sin buscar soluciones concretas es una locura, que nos explotará en las narices. Estamos

- 18. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 18 inmersos en un gran lio, complejísimo de resolver, dificilísimo para encontrar salidas, que además tienen que satisfacer intereses contrapuestos de múltiples grupos de poder, sea financiero o industrial, comercial o agrícola, de azules y rojos, de verdes y negros, de políticas nacionales o federales europeas, de la eurozona con Europa, de Europa con EEUU, y con los BRIC, etc. Benditos aquellos que ven tan fácilmente que la responsabilidad es de fulano y punto, o que entienden que el problema se resuelve como ellos dicen. Eso sí, sin ponerse a pensar como harían ‘eso’ que ellos dicen y sin pararse a pensar en lo que harían los otros. No, sencillo no es, porque nadie tiene la fuerza suficiente como para poner en marcha sus políticas al completo en una sola dirección, porque el resto de fuerzas en lucha tienen otros intereses. Los eurobonos globales, y no de cada país como ahora, que al final deberán imponerse, reflejan la disparidad de intereses y contradicciones entre los diferentes gobiernos y partidos. Ni siquiera en el BCE existe una sola fuerza, (al margen de su discutida independencia) como estamos viendo estos días con las dimisiones y protestas en contra de su política de compra de deuda pública, últimamente italiana y española. Compras que podrían haber desatado la reforma constitucional española, como condición para seguir comprando en estos días que esperaban de la debacle griega. (En carta dirigida a Berlusconi y casi seguro a Zapatero). La política nunca es limpia, las decisiones se toman ante realidades complejas y concretas y no con el criterio de me gusta o disgusta, así suena más normal „si quieres que siga comprando deuda debes darme algo a cambio‟. Para los contrarios a ello, la realidad puede darlos la razón, si ahora estuviera sobrecargado de bonos y éstos se derrumbaran, caería con ellos. Parece que la unidad si existe en frenar las subidas de tipos de interés ante el parón económico, pero no en lo fundamental de dotar al BCE del doble objetivo que tiene la FED, de inflación y paro (o crecimiento). Si Europa no pone en marcha políticas de crecimiento es probable que desaparezca la eurozona. (13/09/2011)

- 19. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 19 La Banca alemana y francesa, son parte del problema. La salida de la crisis griega que puede tumbar a la banca europea, se demora hasta encontrar soluciones a la quiebra de bancos franceses y alemanes que provocarían el arrastre de la zona euro. Peticiones de auditorías por los organismos internacionales han sido negadas por la ministra Salgado para la banca española, pero no olvidemos que la banca alemana las ha negado reiteradamente, rechazando todo control sobre sus cifras, incluso saliéndose de los stress test realizados. Auditorías cada vez más necesarias para saber con claridad el estado de la banca europea, nadie se fía de nadie y la banca no funciona después de 3 años, los balances y cifras facilitadas no encajan, no son creíbles. Muchos analistas aceptan que Grecia quisiera quebrar, algunas de sus autoridades e intelectuales económicos y políticos lo hubieran deseado desde hace meses, y se está demorando para hacerlo de la manera más controlada posible y salvar la debacle bancaria europea y por ende mundial. En la caída posible, el BCE parece que tiene muchas posibilidades de hacer agua, con sus miles de millones de deuda pública comprados e instalados en su panza, que si pierden valor por las quiebras le/nos provocarán un problemón. No olvidemos que los bancos alemanes tienen en sus tripas más de un billón de euros prestados a los PIIGS, lo cual es una cifra gigantesca que representa el coeficiente de endeudamiento bancario mayor de los bancos occidentales. Si vienen bien dadas, se forran, si mal dadas, a la quiebra, riesgos excesivos apalancados. Mientras, aquí seguimos con nuestras cositas de barrio y la facilidad 'explicatoria' que tienen algunos sobre las cosas que pasan. Sorprende las salidas propuestas a derecha e izquierda, sin aceptar en ningún análisis la tremenda complejidad de tantas contradicciones como se producen; entre países, entre sectores económicos, entre bancos de uno y otro sitio, entre las deudas públicas compradas por bancos suministradoras de beneficio y la posibilidad de provocar al tiempo su derrumbe, contradicciones entre partidos dentro de cada país y con el resto de partidos europeos, entre ideologías europeas y americanas, y asiáticas, entre monedas, etc. todo revuelto y mezcladito. No señores no es cuestión de confianza, solamente, ni de voluntarismo izquierdista, hay múltiples intereses en juego y no hay salidas fáciles por ningún lado. Y entre las políticas de gasto público de EEUU y de contención fiscal por la UE, tan diferentes en su concepción, los resultados obtenidos no son claramente mejores en un lado que otro. Una cosa sí ha mostrado, la tremenda complejidad del sistema financiero globalizado y sus nuevos productos es una causa de la fragilidad del sistema y de la dificultad de establecer controles a tantos derivados, por ejemplo los nuevos CDS, apalancados decenas de veces, con posibilidad de ventas de algo que no se tiene y con probabilidad en un instante, de obtener beneficios muy superiores a los que se obtendrían en una fábrica durante todo un año. El capital financiero ha ganado la partida al capital productivo, ¿por cuánto tiempo?, en teoría no es posible su permanencia temporal, (o sí) pero qué más da, ahora con la debacle europea algunos pueden hacerse multimillonarios y ¿luego, a quien le importa?

- 20. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 20 Leyendo se aprenden muchas cosas. Paseo habitualmente por ‘Estrategias y Tendencias’ y leo a Marco Antonio Moreno en „el Blog Salmón‟, en „Jaque al neoliberalismo‟. Los últimos días son de enormes turbulencias financieras europeas, que no parecen reflejar los periódicos habituales, por lo que me permito seleccionar para su mejor comprensión a estos dos autores. Hoy con la banca francesa. Dice „Estrategias y tendencias‟ recogiendo un rumor de la agencia Reuters que la banca francesa se recapitaliza con una aportación estatal de 360.000 millones de euros y con una entrada en su capital de unos 40.000 millones. Nueva nacionalización. Ello explicaría las bajadas tremendas de los bancos en bolsa de días atrás, y el subidón espectacular de hoy. (La necesidad de la banca alemana sería algo superior, unos 400.000 millones de euros). (27/09/2011) Greece‟s Debt Crisis: Overview, Policy Responses, and Implications. Rebecca M. Nelson, Coordinator, Analyst in International Trade and Finance Paul Belkin, Analyst in European Affairs, Derek E. Mix, Analyst in European Affairs. Congressional Research Service. May 14, 2010

- 21. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 21 OCTUBRE DE 2011, SEGUNDO RESCATE; 130.000 MILLONES La situación es tremendamente compleja Qué envidia tengo de los que duermen tranquilamente al ver tan claro todo lo que ocurre en Europa en torno a la crisis. No, no es verdad, pero no me digan que no sería envidiable que todo fuera tan simple como parecen creer tantos, dos bandos y punto, rojo y azul. Tanta simpleza como crear un concepto (neoliberal, capitalismo) y explicarlo todo a partir del mismo, la crisis económica, la política, la crisis del euro, la crisis de la UE. Por el contrario, yo miro lo que sucede y cada vez encuentro mayor complejidad, tanto en las decisiones técnicas, (cada vez menos a pesar lo complejo de las leyes y parlamentos de cada país) como fundamentalmente en las políticas, como siempre las de envergadura, las de mayor determinación. Observo y no termino de ver más que intereses contrapuestos entre los diferentes núcleos de poder y como las decisiones de unos u otros afectarán a millones de personas de manera diferente: 1) Entre los integrantes de la eurozona y los otros países europeos miembros de la UE, como por ejemplo el Reino Unido, que exigen entrar a las reuniones y se comprende que a influir, a pesar de no tener la moneda única, porque creen que todo lo que ocurre a su alrededor les influye. Reino Unido en el que a su vez hay sectores de peso que reclaman la salida de la UE. 2) Quizás la contradicción más conocida. La consabida disputa entre los partidarios del crecimiento fundamentalmente, con lo cual se podrá pagar las deudas o los partidarios de la fiscalidad que dicen que primero hay que desapalancar tanto crédito acumulado. Crecer para poder pagar, o ajustar las economías para…Pero no crean que los partidarios de desapalancar no defiendan intereses de capas populares, jubilados, inversionistas varios, trabajadores de sus países, autónomos y pymes, y claro de banqueros… 3) Diferencias entre los diferentes sistemas financieros de cada país, unos con excesos de deudas nacionales y otros con excesos de activos inmobiliarios, los españoles tienen de ambos con mayor peligro en los inmobiliarios, otros centro europeos tienen hipotecas basuras y sus toneladas de activos americanos, como Dexia, algunos alemanes y franceses, pero suficientemente grandes como para dejarlos caer. 4) Diferentes intereses entre los bancos franceses y alemanes que tienen excesos de deuda pública griega en sus tripas y los que no, sean los bancos

- 22. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 22 griegos, franceses y alemanes a los que la quita de un 50% griega les afectará directamente en sus balances, y el resto poco sensibles a los bonos griegos. 5) Veo intereses contrapuestos entre los partidos políticos dentro de cada país, los hay más europeos o más euroescépticos, más proclives a facilitar ayudas o a cortarlas, partidarios de crecer o de desapalancar, partidarios de bajar tipos de interés o de subirlos, de bajar impuestos para facilitar crecimiento o de subirlos para reducir gasto. 6) Veo intereses contradictorios entre países, del norte y del sur. Entre los ahorradores con excesivo peso exportador y los endeudados que viven a partir de créditos. Una inflación grande llegaría a tirar por el suelo los ahorros de los nórdicos, mientras que a los endeudados les resolvería algún problema ya que la deuda perdería valor. De ahí a empujar una política más o menos restrictiva de los objetivos para el BCE solo hay un paso, ahora solo tiene como objetivo la inflación, distinto a la FED que tiene inflación y paro o crecimiento. 7) Diferentes intereses en que se produzcan quitas o reducciones de valor en las deudas nacionales, porque en el caso de España, por ejemplo, aceptar una quita o minusvalor de la deuda, aunque solo sea de un 2%, implica una mayor dotación de capital a los bancos, la recapitalización tan temida por Botín, y otros representantes políticos y económicos españoles, porque exigirá esfuerzos nuevamente, llevar recursos para apuntalar la solvencia bancaria evitando poner créditos en circulación. 8) Aceptar la reducción de valor de la deuda, a precios de mercado, o hacer una quita, o hablar simplemente de prevenir, de cubrir, (un posible impago) empuja la deuda del Reino de España un poco más abajo en su calidad, encareciéndola, por lo que tendremos mayores dificultades para colocarla además de pagar un precio mayor. (Los intereses del año pasado fueron unos 20.000 millones de euros, cifra muy pero que muy superior a la suma de recortes). 9) Ni que decir tiene que hay intereses contradictorios entre los grandes capitales partidarios de la economía financiera y los capitales partidarios de la economía real, de la producción y el comercio. 10) Diferencias en el interior de las corrientes ideológicas supuestamente graníticas inamovibles, democristianos y derechistas de algunos países están más que hartos de salvar a los accionistas de los bancos y claman porque los estados entren en los mismos a dirigirlos, a través de las ayudas prestadas, para salvar el sistema financiero. 11) Si quieren complicar más el puzle, pueden integrar los organismos internacionales y sus diversos intereses, que reflejarán también las posturas de sus mayores contribuyentes, incluso los errores de sus gestores, desde los cometidos por el FMI al comienzo de la crisis internacional, con el Sr. Rato a la cabeza, hasta las recientes declaraciones y presiones de su actual equipo dirigido por la Sra. Lagarde, exigiendo la recapitalización bancaria europea alertando de un colapso financiero. El FMI intenta meter auditorías

- 23. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 23 en la banca española y el capital español dice que se vayan a paseo. (Mientras, yo no hago más que ver publicaciones y declaraciones izquierdistas poniéndolos en el mismo equipo) 12) Recapitalización de cuánto?, 150.000, el doble o el triple, quien sabe las cifras? Si la banca tiene cerrados sus balances, sus cifras sobre todo las vinculadas, las relacionadas, las que tengan vínculos con deudas públicas o privadas, las basadas en activos tóxicos. Suficiente prueba los distintos test stress efectuados y los resultados contrapuestos a los pocos días. 13) Además podemos integrar a los emergentes, las presiones de China como banquero mundial, o con una moneda artificialmente baja que permite aprovecharse al hacer dumping exportador a todo el planeta, o más todavía con producción basada en trabajo con grandes componentes esclavistas, etc. 14) Se complicará más añadiendo las presiones de EEUU, que se verán afectados por una hecatombe del sistema financiero europeo, y por una recesión o depresión europea, pero al mismo tiempo con sus contradicciones internas al tener grandes sectores económico y políticos a favor de destruir el euro como moneda y a la UE como proyecto común. 15) Podemos integrar además las discrepancias en el fondo de rescate en esta complejidad, ampliarlo, pero quienes pagan?, Alemania, Finlandia y Holanda? dejarlo como está, pero apalancar con él, con lo cual se puede llegar a un billón, pero…la crisis no está mostrando que los apalancamientos luego no soportan lo que dicen proteger, la base. Aumentar el fondo de rescate, implica la posibilidad de rescatar, pero a Italia y España sería imposible, por su tamaño, 17 y 13% del PIB comunitario, entonces para qué. Y a los pequeños Grecia, Irlanda, Portugal, no le vendría mejor renegociar la deuda tipo Plan Brady, alargando el plazo permitiéndoles crecer con otra política económica. (27/10/2011)

- 24. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 24 Comparativa de precios CDS deuda países euro (11/11/2011) Los gráficos sobre los CDS muestran una comparativa entre los países europeos de tres niveles, los mejores, los peores y los intermedios. En ellos se refleja un aspecto de la inestabilidad o aumento del riesgo de impago en las subidas de precios a España, desde abril durante varios meses, frenada en septiembre (quizás influyó también el asunto modificación artículo 135 Constitución) y nuevo impulso en la última semana. En todo caso se ve por debajo de Italia que sube vertiginosamente desde el verano para rebasar los precios españoles en septiembre, donde frena y comienza una nueva y rápida subida que es la que corresponde con la curva actual. Mirando los cinco años que muestra la gráfica ha mantenido mejores tiempos, mas planos, menos sobresaltos, que los que reflejan los cinco años españoles, rompiendo Italia los 200 claramente desde el verano con una subida rápida y pronunciada. Los gráficos de Alemania muestran una subida también en verano, común a todos, y un frenazo en septiembre, común también, que en este caso desciende después bruscamente. Las curvas de Francia y Bélgica se hacen eco de los movimientos generales, aunque con menores precios. Los precios de Grecia muy alejados, multiplican por 10 los italianos y españoles, muestran un problema diferente, es un nivel completamente distinto, de quiebra, no de que vaya a quebrar, sino de que ha quebrado. Mientras el mercado de bonos, que es realmente donde hay que mirar (y no la bolsa) se inunda de ventas de bonos italianos y españoles, lo cual implica que la rentabilidad de los préstamos para nosotros tiene que subir. Nadie quiere deuda española e italiana, todos venden y los que compran quieren

- 25. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 25 intereses más altos para hacerlo. El BCE trata de frenar la sangría y compra deuda italiana y española a mansalva, para detener la sangría que provocan los mercados. Llegados a tipos del 6% o 7% que nos exigen pagar por nuestra deuda, las alarmas se disparan, aumenta la volatilidad de la pasta, mucho dinero susceptible de refinanciar deuda se mueve, venden en los mercados de bonos de Italia y España, destinando ese dinero a comprar bonos alemanes, buscando seguridad, que al aumentar enormemente sus compras hacen caer la rentabilidad, hasta hacerla negativa, puesto que ya están ofreciendo tipos de interés inferiores a la inflación. ¿Resultados? mejora la financiación alemana, les sale gratis, mientras empeoran la española e italiana, (y resto de periféricos) ello se traduce en sacrificios, menor posibilidad de crecer, aumento del paro. De ahí la exigencia de crear eurobonos, repartir, redistribuir un poco las cargas y no hacernos la vida imposible entre los países fuertes en ahorro, los prestamistas, y los endeudados. En la práctica existen dos velocidades en la eurozona, realmente así nació el euro, aunque la crisis lo haya pronunciado hasta extremos probablemente insostenibles.

- 26. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 26 Huy Huy Italia, Huy Huy Europa Los gráficos de precios de la deuda soberana, bonos a 10 años, marcan los costes y problemas de financiación de cada país; éstos son de 'Bloomberg', recogen la tendencia de los últimos cinco años, 2007/2011, 11 de octubre. ITALIA ESPAÑA ALEMANIA GRECIA No hay posibilidad de rescatar a Italia, es muy grande, 17 % de la economía de la UE, que junto con un 13% España, suponen un tercio de la eurozona, imposible de rescatar. Grecia a su lado es una cifra casi sin importancia, y vemos lo que cuesta y cuesta y, al final, quebrada. Así que todas las soluciones pasan por evitar el desastre, compras masivas del BCE de deuda italiana y también española contaminada, los nuevos directivos del BCE (máximo ejecutivo italiano) han empezado dando un cierto giro a su política, reducen los tipos de interés, lo cual permitirá realizar una política un poco más expansiva (serán necesarias mayores reducciones) y compran deuda a mansalva. Además están las presiones de EEUU y emergentes, Italia no puede caer, arrastraría a medio mundo, impriman billetes, monetaricen la deuda, generen estímulos para crecer, rebajen objetivos en la velocidad de recortar déficit, aumenten inflación, son ya muchas voces con estos gritos. Ayudas europeas y mundiales, todas las posibles para bajar la presión a la prima de riesgo por encima de la española, se trata de bajar los intereses

- 27. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 27 de su deuda, bonos a 10 años alrededor del 7% porque esos precios son un desastre para Italia que necesita refinanciar bastante más deuda que España en el corto y en largo plazo, ya que tiene el doble de deuda 120% s/PIB y mas necesidad por vencimientos inmediatos (180.000 millones en 5 meses) Y mientras España e Italia pagan por encima del 6%, Alemania puede pagar menos del 2%, los compradores exigen rentabilidades mayores para comprar nuestros bonos con mayor riesgo. El problema es que el riesgo de impago que puede apoyarse en bases reales, se agiganta con la especulación, se genera con la especulación, se agranda y magnifica, se provoca para especular y ganar miles de millones. Y también por causas políticas, ‘poner a cada uno en su sitio’, tumbar al euro y por tanto la unidad europea para reducir su poder en un mundo en el que otros salen ganando. Y no, la especulación no es como siempre fue, las bases son las mismas, los instrumentos utilizados no. La capacidad de apostar del ser humano, la avaricia y codicia, vienen con nosotros, los instrumentos son nuevos, los CDS’s, a pesar de que su nacimiento fue en los 90, es al iniciar el siglo cuándo ocupan masivamente el espacio financiero. La deuda gubernamental, los bonos del estado, son los especuladores quienes determinan sus precios. Imaginemos que en el mercado secundario se producen ventas masivas porque los inversores no quieren tener bonos para cobrar una renta anual del 3%; en un momento determinado piensan que los riesgos no les compensan ese 3 y venden para llevarse el dinero en busca de seguridad, a bonos alemanes (está ocurriendo masivamente), o exigiendo mayor rentabilidad para ese riesgo, que les paguen un 6% por ejemplo. El Tesoro, español o italiano, emitirá deuda en el mercado primario que subastará para recolocar a los intermediarios, con el fin de refinanciar la deuda que vence, si la emite con el compromiso de pago de un 3% se quedará la subasta desierta, sería una pérdida de tiempo y gastos, por lo que tendrá que escuchar los precios del mercado secundario para determinar el precio de salida. (El resultado es que Alemania se financia gratis mientras los demás pagamos altos precios) Continuamos. El mercado secundario está plagado de rumores intencionados y de instrumentos como los CDS. Si unos cuantos bróker apuestan a la baja del bono italiano, ganarán millones si consiguen que baje el objetivo de la apuesta. Comprarán masivamente productos que empujen las ventas, por ejemplo que reflejen el aumento de riesgo de impago (CDS) y propagarán rumores del mayor de los males, normalmente basado en elementos reales, pero exagerados, porque de lo contrario el rumor tendría poca fiabilidad. En esta dinámica antes y ahora se producen las ventas a corto SIN TENER TITULOS EN SU PODER, con la obligación de reponer. Todo el andamiaje se apoya en recomprar el máximo de títulos a precios mucho más bajos cuando hayan caído lo suficiente determinado por la apuesta. Pero ¿qué sucedería si en esta cadena de ventas, un banco central, comprara masivamente la misma deuda, lógicamente poniendo sobre la mesa recursos similares?, la especulación sería derrotada, y al menos se pensaría mucho más sus constantes intentos actuales. Esto es lo que hacen los bancos centrales de EEUU y Reino Unido. Y lo que no hacía el BCE, luego

- 28. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 28 empezó a hacerlo pero poco, sin gran decisión, frenaba pero los otros veían hasta donde llegaba, posteriormente con las turbulencias aumentando, aumentó las compras, que parece generan grandes diferencias políticas, puesto que no está entre sus atribuciones. El caso es que por necesidad compra cada vez que hay un huracán. Y algunos dicen, decimos, pues mejor sería aceptarlo como una de sus funciones que en definitiva se acercan a la idea de emisión de eurobonos, considerar las diferentes deudas país en una bolsa para compensar pérdidas y ganancias. La economía italiana es una de las grandes del mundo, gran exportadora, diseño, industria, y euro…y mucha corrupción y divisiones políticas y gobiernos más allá de la derecha…gran evasión fiscal, mucha economía sumergida, enormes gap sociales y territoriales diferencian norte y sur, ricos y pobres. Pero es una de las más importantes entre los 200 países del mundo, su caída arrastraría a Europa y al mundo occidental, e influiría en el resto del planeta, como ya empieza a notarse en los emergentes el frenazo europeo. (14-11-2011) Intereses de Bonos 10 años. Costes igualados por el euro (12/2011) Fuente Der Spiegel. El cuadro muestra los tipos o precios que costaba la financiación a cada país; antes del euro la disparidad, y las mejoras para los periféricos o igualdad de tipos durante su implantación, una ventaja de estar en el euro fue la financiación a bajo coste; y la vuelta actual a la divergencia antigua, es una forma de discriminar como si hubiera monedas distintas. Los prestamistas, parecen decir, ustedes no pueden devaluar su propia moneda, que es la común, pues les devaluamos nosotros, paguen más dinero por el mismo préstamo que los del norte. En el fondo es un transvase de recursos de los países periféricos a los del centro. Esto es un aspecto de lo que se llama la crisis de deuda soberana, que son dificultades para obtener financiación y pagar mayor precio por colocar bonos para

- 29. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 29 financiar gasto estatal, que afectará con mayor precio a todos los préstamos sean privados o públicos, lo cual dificulta financiación para crecer, lo que aumenta el paro, al tiempo que crece el gasto público por subir enormemente la partida de intereses. Los problemas llegan de pleno a Francia a finales de 2011 Los problemas llegan a Francia, aunque en realidad llegaron hace tiempo, este mundo es un pañuelo, solo ocurre que ahora se manifiestan con titulares porque las agencias los ponen en la picota. Los grandes bancos franceses están excesivamente comprometidos en los riesgos de otros países, así que la quiebra de Grecia les afecta fuertemente, y sus relaciones con el resto de bancos. Ahora su volumen de riesgos con Italia pesa demasiado. Sucede que las agencias de calificación ya han empezado a mirar a los riesgos medios como Francia y Bélgica, y pasan a Alemania. La política de parálisis que han impuesto los alemanes va a destruir las posibilidades de crecer, por tanto de pagar. Y las deudas PRIVADAS siguen estando en las tripas bancarias y además la deuda pública, y unos bancos están ligados con otros, y a su vez con los estados. Todo está vinculado.

- 30. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 30 Cumbre en Europa. El vaso medio vacío La batalla del euro continúa, parece que ganaba la eurozona (Cumbre en Europa 1. El vaso medio lleno), pero los problemas siguen sin resolverse y además dañan las formas. La dirección que ejerce la Sra. Merkel, está arrinconando instituciones colectivas que costaron muchísimo esfuerzo construir, dejando bastante de la decisión en el parlamento alemán, y en las personas de Merkozy, Draghi, Van Rompuy y Barroso y Juncker, a los que se une Lagarde por el FMI, pero deben discutir/decidir todos los estados, todos los parlamentos. La construcción colectiva de una institución estable y fuerte, no vendrá dada por sustitución de unos individuos por muy grandes que sean. Aligerar la toma de decisiones pasando de unanimidad a formas mayoritarias no puede esconder un derecho de veto para los 3 grandes que superan el 15% cada uno, por lo que con la oposición de uno de ellos se tumba una decisión. Se pretende mayor cesión de soberanía, en la forma de adhesión inquebrantable (ahora sí aceptada con aplausos por el PP y sus voceros) sin suficiente participación ciudadana, ni siquiera se permite opinar sobre la posibilidad de otras opciones distintas a las sugeridas por la Sra. Merkel. Y siempre hay otras opciones. La ciudadanía europea se está apartando y no se sumará a proyectos colectivos si es alejada de debates y decisiones comunes que afectan a sus condiciones de vida, cada vez mas degradas por el empecinamiento en sanear las cuentas públicas de manera urgente y profunda, lo cual meterá a los europeos en una depresión que arrastrarán al resto del mundo, incluida Alemania y países del norte. Los riesgos del euro empiezan a llenar estudios sobre la base de su desaparición, veremos si la cumbre los frena. El otro aspecto, Europa no sale de la crisis, y el sistema bancario en opinión de muchos tiene un riesgo sistémico muy superior al de 2008. S&P amenaza con quitar la triple A, a Alemania y otros 5 países del ‘norte’ y al resto de eurozona, al mismo tiempo pone en revisión la nota del fondo de rescate europeo y exige acciones por el lado fiscal y monetario. Moody’s baja la calificación de los 3 grandes bancos franceses, y avisa con bajar la nota de deuda soberana de la eurozona. Fitch amenaza con bajar la nota de España. Y recordemos que bajar la nota en todos los casos, supone mayores dificultades y encarecimiento de la necesaria financiación. No existe interbancario europeo, los bancos no se prestan entre ellos, triangulan su relación con el BCE y por tanto no prestan a otros, el mercado es incapaz de existir, no hay crédito en Europa. El descenso de valor en bolsa de los bancos ‘buenos’ en estos meses está por encima del 75%. El desapalancamiento en el sector privado no se contempla en las cumbres, ni se discuten las responsabilidades que deberían afrontar, (pagos, nacionalizaciones, impuestos superiores al 70%, quiebras soportadas por ellos) al contrario de como se hace con el sector público que se demoniza, siendo éste un cataclismo inicialmente generado por lo privado con su gigantesco despilfarro de libre mercado, al que acudió a salvar el estado. El BCE baja los tipos al 1%, (¿servirá para que circule más dinero?) echando marcha atrás de las decisiones erróneas de subidas de hace pocos

- 31. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 31 meses, cuando ya era visible el peligro de la probable recesión y en menor medida la posible inflación, lo cual dice en manos de quien estaban las decisiones. ¿Para cuándo otra bajada, aunque el dinero empieza a ser insensible? considerar los problemas de inflación que podrían generarse en el largo plazo es absurdo cuando quizás no podamos salir del corto plazo, de no variar la ruta. Rectificar es de sabios, pero de sabios que se han equivocado. El BCE, aún así, sigue teniendo como único objetivo la inflación y no el crecimiento, y el empleo, ni acude al rescate de su moneda comprando masivamente la contrapartida con la que especula, (deuda pública u otra), como sí hacen todos los bancos centrales, por ejemplo la Reserva Federal. Es cierto que el BCE amplía los préstamos a la banca hasta 36 meses y no los 12 actuales, petición bancaria cuyos gritos oyeron en EEUU, y la semana antes de la cumbre llegó „in person‟ la „Administración Norteamericana‟ sumado a la intervención de hace una semana del grupo de cabeza de bancos centrales mundiales inyectando liquidez al sistema bancario, debió ser suficiente señal de alarma. EEUU, Canadá y Japón, tiritan por la crisis europea, China, India, Brasil y Rusia llevan meses deprimiéndose mirando el escaparate. Mientras tanto el BCE siguiendo la negativa alemana, insiste en no utilizar la compra masiva de deuda pública, como por el contrario si hacen el resto de bancos centrales, hasta que se haya producido una sangría mayor de nuestros recursos periféricos hacia el norte, pagar más por nuestra deuda es transferir miles de millones de miseria a su riqueza. Parece que lo formulan con la sensación de dejar abierta la posibilidad a la firma/ratificación del tratado en 3 meses, pero quizás entonces sea muy tarde para millones de personas; mas parados, dependientes desatendidos y abandonados a su suerte, la sanidad, educación, pensiones... Tampoco se ponen en marcha, por la negativa alemana, los eurobonos, que con garantías mancomunadas facilitaran sistemas de financiación más solidarios, al fin y al cabo distribuirían responsabilidades, por eso no los quiere el norte, pero sin crecimiento no hay salida positiva para nadie. A la ‘culpa’ de los endeudados periféricos tienen que sumar y asumir la suya propia de prestamistas del norte que permitieron la lluvia de créditos y provocaron la situación beneficiándose durante el crecimiento. Solo creciendo es posible pagar las deudas, realizando políticas expansivas será posible levantarse, al tiempo de ralentizar ajustes y saneamientos dilatando plazos. Y aquí, reformando todo lo relacionado con la competitividad, educación, administración, transportes, energía, I+D+i, nuevas tecnologías… Se abre otra fuente de problemas con el Reino Unido, que no olvidemos es de los gigantes. Veremos cómo influyen las peleas que se abren ante los nuevos acuerdos, intergubernamentales, a 27 asumiendo condiciones de la City, a 26 sin Londres, boicoteados en firme por Cameron, o a 23, ya que puede sumar aliados… (20/12/2011)

- 32. ‘El drama griego. La batalla del euro.’ Manuel Herranz Montero. ‘Arian seis’ 2015 Página 32 La banca, es el eslabón débil en la cadena europea. Menudo regalo navideño fue la intervención del BCE del día 21, por medio billón de euros, inyectando liquidez a la banca va en la misma dirección de señalarla como un eslabón débil de la cadena. O fuerte, porque nuevamente toneladas de dinero que pagaremos todos van a salvarlos y mucho se quedará entre sus bonus. La noticia la celebraba el siempre ponderado Juan Ignacio Crespo „El euro salvado por el BCE‟…'el BCE ha salvado al euro y la eurozona…lo único que ha quedado descartado es la catástrofe. Lo que no es poco…' La Cumbre europea del 8 y 9 de diciembre terminó con resultados contradictorios, por un lado evitó con sus acuerdos (el vaso medio lleno) en ese momento que los mercados tumbaran el euro, de hecho en los días siguientes las tensiones se relajaron, lo cual ya era un síntoma de que no existía un total rechazo, se había evitado el desastre. Por otro lado (con el vaso medio vacío) aquello era insuficiente para dar la necesaria estabilidad, se abrían nuevos frentes de organización, política, económica, jurídica, a concretar rápidamente (existe un borrador del nuevo tratado para los 17 de la eurozona + 9 de la UE; con 14 artículos que marcarán nuestras vidas y del que muy poco sabemos los españoles por los viejos y nuevos partidos. Dicho tratado entraría en vigor con aprobación mayoritaria de 9). Y además seguían latentes los viejos problemas, principalmente el vinculado a la deuda y la banca, donde la situación ya era dramática. El F.M.I. declaraba en septiembre que „la banca europea está abocada al colapso financiero‟. La intervención conjunta de los bancos centrales de EEUU, Reino Unido, Japón, Suiza y Canadá, a finales de noviembre (efectuaron otra intervención masiva a mediados de septiembre) y la visita días antes de la cumbre del representante del Gobierno de Obama, indicaba a las claras que aquello era una emergencia global. Se conceden préstamos de 500.000.000.000 euros, a 3 años, por fin más largo plazo que un año, a 523 bancos que son la mitad del sistema europeo, al 1%. Con deuda pública de algunos países al 4% o 6% hace pensar que parte se destinará a aumentar beneficios por esta vía, uno se pregunta ¿por qué no la compra directamente el BCE? Y recuerda que el plazo medio de colocación de deuda española está por encima de 6 años el doble de tiempo, ¿qué pasará? Al margen de que otra parte del dinero permita apuntalar balances, arreglar la solvencia, otra cubrir vencimientos inminentes de unos 140.000 millones, existe amplia desconfianza en que el dinero pueda llegar al crédito de particulares y pymes. Los problemas continúan, la catástrofe se evitó, o aplazó. Nuestros políticos nuevos y viejos, los grandes y pequeños, siguen sin hablarnos de estos nuestros problemas que condicionan todos los demás. (28/12/2011)