Hipotecas basura, subprime. Bonos, securitización

•

0 recomendaciones•909 vistas

Instrumentos de la crisis financiera

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (13)

Destacado

Destacado (20)

Similar a Hipotecas basura, subprime. Bonos, securitización

Similar a Hipotecas basura, subprime. Bonos, securitización (20)

Más de Manuel Herranz Montero

Más de Manuel Herranz Montero (17)

Último

Último (20)

Hipotecas basura, subprime. Bonos, securitización

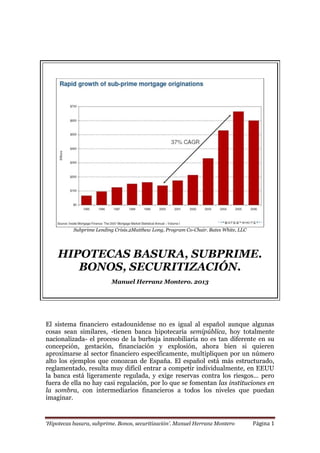

- 1. ‘Hipotecas basura, subprime. Bonos, securitización’. Manuel Herranz Montero Página 1 Subprime Lending Crisis.2Matthew Long, Program Co-Chair. Bates White, LLC HIPOTECAS BASURA, SUBPRIME. BONOS, SECURITIZACIÓN. Manuel Herranz Montero. 2013 El sistema financiero estadounidense no es igual al español aunque algunas cosas sean similares, -tienen banca hipotecaria semipública, hoy totalmente nacionalizada- el proceso de la burbuja inmobiliaria no es tan diferente en su concepción, gestación, financiación y explosión, ahora bien si quieren aproximarse al sector financiero específicamente, multipliquen por un número alto los ejemplos que conozcan de España. El español está más estructurado, reglamentado, resulta muy difícil entrar a competir individualmente, en EEUU la banca está ligeramente regulada, y exige reservas contra los riesgos… pero fuera de ella no hay casi regulación, por lo que se fomentan las instituciones en la sombra, con intermediarios financieros a todos los niveles que puedan imaginar.

- 2. ‘Hipotecas basura, subprime. Bonos, securitización’. Manuel Herranz Montero Página 2 En el terreno hipotecario es común la existencia de una red de prestamistas, individuos o empresas pequeñas que conceden préstamos hipotecarios, aquí hay una pequeñísima red de particulares. Imagine la red de agencias inmobiliarias como si fueran prestadores y vendedores, lo cual hacen algunos, y multiplique por 1.000. Una red de analistas de grupos de población, zonal, usa estadísticas históricas que miden el riesgo de impago de los préstamos calificando a los deudores, prestatarios, están los originadores de préstamos, prestadores o prestamistas, las gestorías administrativas, los intermediarios entre el comprador de vivienda y los prestadores de dinero que puede venir de cualquier parte, incluso de un banco. En los 90, miles de ‘originadores autónomos y pequeñas empresas’ empezaron a organizar el producto en una primera oleada de hipotecas basura, posteriormente fueron creciendo y en la segunda oleada a partir de 2003 entraron los grandes bancos, el mercado de bonos hipotecarios movía billones de dólares. Estas pequeñas empresas se especializaron en clientes de rentas bajas, o no rentas -percentil inferior a 40, que en la segunda oleada de subprime en los 2000 bajarían de 30-y comenzaron a crecer. El negocio funciona con jugosas comisiones en cada escalón, cuanto mayor número de préstamos se firman, más dinero se pega en las manos de tanto intermediario. Ampliar el negocio necesitaba resolver dos problemas, 1) la dificultad de encontrar dinero que se toma a corto para prestar a largo en hipotecas, 2) en un momento dado, a las pequeñas entidades no les caben más préstamos en sus tripas. La solución se encuentra titulizando, creando títulos, bonos ad hoc que se venden masivamente en mercados de todo tipo, regulados y no regulados, teléfono a teléfono, en los cuales los precios no sabemos qué son. Los bancos de Wall Street tienen secciones especializadas en bonos, encargadas de buscar negocios de cualquier tipo imaginable y convertirlos en títulos susceptibles de ser vendidos a los ahorradores, a los mercados, sedientos de meter dinero en papelitos con alguna rentabilidad. El mercado de bonos - hipotecarios, corporativos, de activos, soberanos…- es un gigante inmenso, superior al enorme mercado de deuda, -éste sí negociado en pantallas, representa la mitad del total de bonos, negocia diariamente 600 millones $- a su lado la bolsa de acciones de NY parece diminuta, que a su vez es gigantesca en relación con todas las bolsas mundiales. El mercado de bonos hipotecarios son muchos billones de dólares con poca regulación, lo cual explica por qué van a ese entorno los nuevos instrumentos financieros CDS y CDO. El aspecto esencial del problema es la creciente desigualdad. Desde los setenta, los salarios de los trabajadores no crecen, por lo que la única forma de mantener el estilo de vida americano se hizo soportada en créditos. La desigualdad era combatida con créditos a corto plazo para todo lo que imaginen, consumo, coches, estudios, médicos,… la tarjeta de crédito se convirtió en el salvoconducto para vivir, pagando altos tipos de interés, superiores a los intereses hipotecarios, que también podían alargar plazos. La idea de concentrar todos los créditos en un préstamo hipotecario, triunfó, con garantía de la vivienda, intereses menores y mayores plazos, las cuotas se reducían -algo parecido sucedió en España-. Inicialmente la base teórica que apoya las hipotecas, es la garantía del patrimonio inmovilizado de las viviendas. Posteriormente las mortgage se convierten en materia prima para obtener jugosos beneficios a partir de los

- 3. ‘Hipotecas basura, subprime. Bonos, securitización’. Manuel Herranz Montero Página 3 derivados, apoyándose en las necesidades de consumo de los pobres, que eran los integrantes NINJA de las hipotecas basura, sin ingresos, sin trabajo, sin activos. Los prestadores necesitan mover el negocio para aumentar las comisiones, su fuente de beneficios, por lo que venden hipotecas a grandes bancos que se las demandan para pasarlas a sus departamentos de bonos, allí titulizan el producto y lo venden al público en el mercado de bonos. La rentabilidad del bonista dependía de la calidad crediticia que soportaban los préstamos en los que estaba basado el bono, y que repercutía en la calificación de las agencias de rating, a mayor (A), menor renta, si quería alta rentabilidad compraba títulos de menor calidad (B), con mayor posibilidad de impagos. La calidad crediticia personal la tiene asignada cada individuo por su historia de consumidor y determina la facilidad y condiciones de concesión de crédito, incluido el tipo de interés que pagará –similar en España el tratamiento de mejor cliente- . La primera oleada de desastres se produjo con la crisis rusa del 98, que provocó la quiebra del gigante LTCM que arrastró miles de empresas e individuos y destrozó aquella primera etapa de hipotecas basura de los 90. En España el problema de la financiación antes se intentaba resolver con las cédulas hipotecarias, títulos que comprometían el pago de una renta contra la garantía de las hipotecas, que aquí eran más seguras que las americanas. Posteriormente a finales de siglo, comenzó la titulización; carteras de miles de préstamos eran vendidas a otra entidad, inicialmente vinculada al banco, pero autónoma. Dichos préstamos se convertían en bonos que eran vendidos en los mercados, con la particularidad diferenciadora respecto a las cédulas de que ahora los riesgos salían del balance del banco, el cual ingresaba dinero para poder prestar otra vez, además de cobrar comisiones por la administración de los préstamos. Veamos un ejemplo de titulización española: Se realiza un agrupamiento de miles de préstamos, en principio pueden ser de similares características, se chequean por una auditoría externa, que comprueba sus datos, titularidad, tipos de interés, garantías, inscripción, etc. etc. y se crea un grupo de préstamos, que se venden a otra entidad que constituye un Fondo de Titulización Hipotecaria, llamado Pepito Pérez. El fondo crea unos bonos respaldados por esos miles de préstamos, por los que se compromete a pagar a los compradores de los mismos una renta, -inversores, o ahorradores-, lo cual hace identificando el producto que vende; en nuestro ejemplo identifica como serie A que contiene un monto de 170.000 millones de pesetas, referenciado al tipo de interés del Libor6meses+0.20. Las condiciones de los títulos que venden se detallan totalmente, en definitiva serán todas las condiciones del préstamo firmado, fechas, garantías, tipos de interés y referencia, principal y de demora, diferencial, sistema de amortización, plazo, moneda, capital, etc. Lo normal es asegurar contingencias y utilizar el dinero recibido por la venta de títulos, asegurando retornos diferentes a los cumplimientos de cuota de los préstamos hipotecarios, que garanticen la obligación periódica de pago, y los beneficios; aquí entran los derivados, se realizan contratos de reinversión con tipos de interés garantizados, préstamos subordinados, entre el fondo comprador y el banco vendedor, entran en funcionamiento los swap –permutas de flujos dinerarios- entre ambas entidades, contratos de aseguramiento entre el Fondo y otra entidad para colocar la emisión de títulos en el mercado que garantice su venta, amén de inscribir y comunicar a los reguladores nacionales e

- 4. ‘Hipotecas basura, subprime. Bonos, securitización’. Manuel Herranz Montero Página 4 internacionales. El Fondo lo administra y gestiona una entidad autónoma, esté o no vinculada a la inicialmente propietaria de los préstamos, cuyos titulares, los prestatarios, deudores, que firmaron los préstamos, generalmente no conocen la operación, ni les afecta, ya que las condiciones pactadas en escritura pública inscrita en el Registro de la Propiedad siguen vigentes. Solo ha cambiado el dueño del préstamo. Se ha producido una venta de deudas y se han creado nuevos instrumentos financieros a través de una industria que alimentan al sistema global, generando comisiones, flexibilizando el uso del dinero, moviéndole. Volvamos a EEUU, multipliquen las referencias españolas por un número alto y se acercarán a los mercados estadounidenses en donde la muy superior competencia y menores controles impulsan que todo se venda y revenda, por múltiples intermediarios que se desentienden de la administración del crédito y del riesgo, los unos porque ya han cobrado las comisiones, que es su negocio, los otros porque al poner el dinero para prestar lo recuperan con las ventas de bonos. Y ¿a los bonistas quien les asegura el cobro de su renta, o la posibilidad de revender y obtener liquidez? Comprenderán las enormes pérdidas, y beneficios, que se obtienen con tanto trapicheo en los MBS, títulos hipotecarios. Tras la quiebra de LTCM en 1998, durante unos meses pareció liquidarse el asunto subprime. Pronto se olvidó; el problema de fondo seguía, la creciente desigualdad entre ricos y pobres marginaba a grandes sectores de población que amenazaban con generar problemas mayores. Así el negocio de las hipotecas basura recomenzó en los 2000, el crédito era el único recurso para socializar a grupos de población con un mínimo nivel de vida. Y además se fue convirtiendo rápidamente en extraordinario negocio para grandes entidades que compraban pequeñas y medianas empresas especializadas anteriormente, y como todo en EEUU, creció y se concentró. Si en el 2000 de 130.000 millones de dólares en hipotecas basura se vendieron 55.000 millones como bonos, en 2005 hubo 625.000 millones $ de los cuales se titulizaron 507.000 millones, mover esos volúmenes solo era posible por grandes instituciones financieras. Habíamos entrado en el boom de los derivados y de los mercados. Buen Libro de apoyo: ‘La gran apuesta’, Debate. Michael Lewis hace una gran narración de los mercados, como años atrás hizo en ‘El póquer del mentiroso’. Históricamente no había tradición de concesión de préstamos a las capas bajas de población, sin recursos, sin trabajo, sin patrimonio… no existían datos sobre su capacidad de impago, era conocida de antemano y no entraban en los análisis porque no entraban en el mercado, así que los datos utilizados para las concesiones recientes, no existían, -la utilización de dichos datos allí es un soporte importantísimo- por tanto los nuevos prestatarios no estaban sujetos a iguales criterios que antaño, y la medición de riesgos por la historia crediticia, simplemente desapareció. A nadie le importó, porque las casas, que eran la garantía, subían de precio, y las hipotecas basura para el negocio, tuvieron importancia en cuanto materia prima, el subyacente para los derivados, tras los que se desvanecían los riesgos. Pero los cambios en la base se iban produciendo. Los tipos de interés pasaron de fijos a variables. En la primera etapa de los noventa 2/3 de los préstamos tenían interés fijo, lo cual hacía que los pagos de las cuotas fueran determinadas y conocidas, pero en 2005, 2/3 de préstamos habían pasado a ser de tipo variable, por tanto con un futuro incierto. Si en

- 5. ‘Hipotecas basura, subprime. Bonos, securitización’. Manuel Herranz Montero Página 5 aquel momento los tipos estaban bajos, la sensación de capacidad de pago animaba, pero en cuanto los tipos subieran, los impagos empezarían. Ítem más, en la concesión de hipotecas se utilizaban los primeros años de carencia, 2+28 o 3+27, los 2 o 3 primeros sin amortización, sin devolver capital, por lo que los pagos inicialmente eran muy inferiores a los posteriores, otros tenían tipos de interés de salida menores para enchanchar, –para facilitar la compra se hacía también en España, aunque en EEU las diferentes modalidades de tipos eran más numerosas que las españolas- Los impagos avanzarían implacables aumentando la mora que hasta entonces a nadie importaba, en cuanto pasaran los primeros años de carencia, en cuanto los tipos de interés subieran, o en cuanto los precios de las viviendas se estancaran. Los precios no necesitaban bajar, solo frenar su subida para provocar la estampida ya que montones de préstamos se ofrecían en base a la subida de valor trimestral de la garantía, en la mayoría de los casos para poder pagar la hipoteca. En otras ocasiones se ampliaban préstamos para comprar otra casa, que a los pocos meses subía de precio, se refinanciaba ampliando la hipoteca que se destinaba a comprar otra casa, que subía a los pocos meses, que se daba otra hipoteca, que… esto se hacía a trabajadores inmigrantes con salarios de 14.000 dólares anules y para casas valoradas en 500.000 dólares, de tal manera que se podían juntar con 3 o 4 préstamos, imposibles de pagar sin la refinanciación continuada soportada en el aire de hipotéticas subidas de valor del mercado inmobiliario, que no bajaba nunca. Había mayores dificultades todavía; en uno de los grupos de préstamos subprime llamados (ARM) con tipos de interés ajustables, creado para los que no podían pagar, los tipos de interés posteriores al de salida, eran fijados por el prestador o prestamista ¡a discreción! en función de la incapacidad del prestatario o deudor. Se firmaba en contrato, aunque como el tipo de salida era menor, y todo era una fiesta, nadie prestaba atención al problema que podría existir años después, a pesar de todo hubo decenas de miles de denuncias. Los tomadores de hipotecas podían ser trabajadores inmigrantes, buscados específicamente para ello, con salarios de 1.000 dólares mensuales, e incluso sin salario; en muchos casos la documentación justificativa de los préstamos no era exigida, -tipificado como No-Doc, Low-Doc-, se obviaba la demostración de ingresos, en otros se maquillaba la cualificación crediticia, si un individuo no tenía impago era considerado buen cliente, lo cual podría ocurrir por no tener créditos dada su incapacidad y no por buen pagador… La lista de tropelías fue enorme, poco importaba, ya que las agencias de rating calificaban con triple A los paquetes de hipotecas basura triple B, que les eran solicitados por los grandes bancos que necesitaban un producto con gran demanda. Y los bancos eran quienes pagaban a las agencias. En 1999 entra en escena una sección de AIG (AIG FP) y comienza a vender seguros contra impagos, en el formato de las recientes permutas de impago crediticias, CDS, tal como si fueran seguros a largo plazo, a precios irrisoriamente bajos en las primas que cobraba, lo cual le reporta beneficios al principio. En aquellos años identificaban los créditos que aseguraban como comerciales. En 2004/5 la oleada de créditos al consumo se junta con el crédito vivienda y todo se convierte en hipotecas basura, que AIG sigue tratando con iguales criterios de riesgos, ¿por qué? Las hipotecas basura habían pasado de representar un 2% del total asegurado de créditos a ser un 95% en el 2005. Todo

- 6. ‘Hipotecas basura, subprime. Bonos, securitización’. Manuel Herranz Montero Página 6 daba igual, y la mayoría del mercado pensaba que aquella fiesta hipotecaria nunca explotaría; pero, una minoría sí lo creía y compran varios miles de millones $ de CDS, no como seguros de los bonos hipotecarios a largo, lo hacen como apuesta contra el mercado a corto, y sin necesidad de tener bonos, el producto asegurado. Aquello era un casino y apostaban con los nuevos instrumentos. Libro de apoyo –‘El casino que nos gobierna’ Juan Hdez. Vigueras, Clave Intelectual- En el 2006 frena la subida de precios del mercado inmobiliario y empiezan los impagos. El problema de la crisis global subsiguiente no fue debido a la explosión del negocio subprime, que actuó como detonante, -las hipotecas basura podían representar un 15% del total hipotecario- el impago de hipotecas pudo afectar inicialmente a unas cuantas decenas de miles de millones, asimilables por el sistema sin grandes sobresaltos sistémicos. Pero, naturalmente AIG no tenía cubierto los riesgos de sus CDS, no habían previsto la posibilidad, y quebró y así otros bancos que no pudieron soltar todas las hipotecas basura de sus tripas, ni cubrieron riesgos. La causa de la devastadora fuerza de la explosión fue el tamaño de los mercados financieros y su interpenetración global, aquellos CDO estaban por todas partes y nadie sabía lo que tenían dentro ni cuánto valían. Los impagos continuaron y fueron abriendo agujeros inundando todo el sistema, incluida la City y los bancos alemanes, convirtiéndose en cientos de miles de millones a través de montañas de derivados que se habían extendido por bancos y aseguradoras, los cuales rompieron la cadena de confianza en otros bancos, nadie sabía cuánta basura tendrían en sus tripas, así los bancos con dinero lo guardaron bajo llave por si lo necesitaban para apuntalar su solvencia. Las quiebras fueron cayendo como fichas de dominó y la pérdida de valor de activos financieros fue gigantesca. La burbuja inmobiliaria reventó y provocó una gran caída de valor de activos reales. El crédito desapareció del escenario bancario y empresarial y la economía real se desplomó. Paro, y recesión; y ayudas públicas. Y pasó a ocupar titulares el problema de la deuda. http://blog.yardeni.com/2011/03/equity-bond-funds.html

- 7. ‘Hipotecas basura, subprime. Bonos, securitización’. Manuel Herranz Montero Página 7 http://droblopuntocom.blogspot.com.es/2013/02/evolucion-historica-del- precio-de-la.html El cuadro tomado de BBVA muestra el fuerte crecimiento de los préstamos hipotecarios. http://www.actibva.com/magazine/estudios-bbva/prestamos-bancarios-y- la-postura-restrictiva-la-crisis-del-credito

- 8. ‘Hipotecas basura, subprime. Bonos, securitización’. Manuel Herranz Montero Página 8 Informe mensual 2007-12. ‘La Caixa’. Crecimiento de tipos cuando empiezan a crecer las subprime, al nacer el siglo. En todo caso representan un 15% del total de hipotecas. Manuel Herranz Montero. Publicado en 2013 dentro de ‘El poder de los mercados. Y los españoles’.