El documento describe el Plan Único de Cuentas del sector público en Ecuador, el cual clasifica las cuentas contables y presupuestarias del gobierno en siete grupos principales: activos, pasivos, recursos, egresos, resultados, patrimonio y cuentas de orden. El Plan de Cuentas es el sistema de contabilidad que cada entidad pública usa para registrar de manera unificada y específica sus operaciones contables y presupuestarias.

1. PLAN UNICO DE CUENTAS

DDDDD

Es la esencia del sistema integrado de información financiera para el Sector Público que desarrolla

el Ministerio de Finanzas, cuya implantación, como se ha manifestado, ofrece las bases para que el

sistema funcione con éxito.

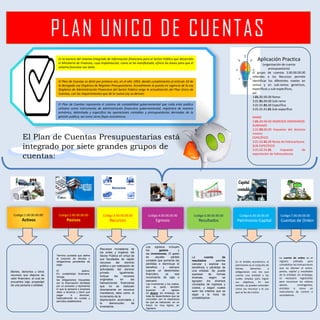

El Plan de Cuentas Presupuestarias está

integrado por siete grandes grupos de

cuentas:

Codigo:1.00.00.00.00

Activos

Codigo:2.00.00.00.00

Pasivos

Codigo:3.00.00.00.00

Recursos

Codigo:4.00.00.00.00

Egresos

Codigo:5.00.00.00.00

Resultados

Codigo:6.00.00.00.00

Patrimonio-Capital

Codigo:7.00.00.00.00

Cuentas de Orden

Recursos monetarios de

los entes y órganos del

Sector Público en virtud de

sus facultades de captar

recursos del dominio

público o por realización de

actividades del dominio

privado. Igualmente,

incluye los recursos

originados en las

transacciones financieras

que no se traducen

directamente en recursos

monetarios, tales como: el

incremento de la

depreciación acumulada y

la disminución de

inventarios.

La cuenta de

resultados permite

calcular y explicar los

beneficios o pérdidas de

una entidad. Se puede

expresar de formas

diversas, según se

agrupen los diversos

conceptos de ingresos y

costos, y según cuales

sean los criterios que se

sigan a la hora de

contabilizarlos.

La cuenta de orden es el

registro utilizado para

contabilizar las transacciones

que no afectan el activo,

pasivo, capital y resultados

de la entidad; sin embargo,

es necesario registrarlas

para reconocer los valores

ajenos, contingentes,

emitidos o como un

instrumento de control o

recordatorio.

En el ámbito económico, el

patrimonio es el conjunto de

bienes, derechos y

obligaciones con los que

cuenta una entidad y los

cuales emplea para lograr

sus objetivos. En ese

sentido, se pueden entender

como sus recursos y el uso

que se les da a estos.

Los egresos incluyen

los gastos y

las inversiones. El gasto

es aquella partida

contable que aumenta las

pérdidas o disminuye el

beneficio, y siempre

supone un desembolso

financiero, ya sea

movimiento de caja o

bancario.

Las inversiones y los costos,

por su parte, también

suponen el egreso

de dinero; sin embargo, se

trata de desembolsos que se

concretan con la esperanza

de que se traduzcan, en un

futuro no muy lejano, en

ingresos.

Bienes, derechos y otros

recursos que dispone de

valor financiero, el cual se

encuentra bajo propiedad

de una persona o entidad.

Término contable que define

el conjunto de deudas y

obligaciones pendientes de

pago

El pasivo,

En contabilidad financiera,

recoge

las obligaciones impuestas

por la financiación facilitada

por un acreedor y representa

lo que la persona o empresa

debe a terceros y tiene que

pagar o devolver,

habitualmente en cuotas y

períodos establecidos

Aplicación Practica

(organización de cuenta

presupuestaria)

El grupo de cuentas 3.00.00.00.00

referidas a los Recursos permite

identificar los diferentes niveles en

ramos y en sub-ramos genéricos,

específicos y sub-específicos,

así:

3.01.00.00.00 Ramo

3.01.01.00.00 Sub-ramo

3.01.01.01.00 Específico

3.01.01.01.01 Sub-específico

RAMO

3.01.00.00.00 INGRESOS ORDINARIOS

SUBRAMO

3.01.02.00.00 Impuesto del dominio

minero

ESPECÍFICO

3.01.02.01.00 Renta de hidrocarburos

SUB-ESPECÍFICO

3.01.02.01.01 Impuesto de

exportación de hidrocarburos

El Plan de Cuentas se dictó por primera vez, en el año 1993, dando cumplimiento al artículo 10 de

la derogada Ley Orgánica de Régimen Presupuestario. Actualmente la puesta en vigencia de la Ley

Orgánica de Administración Financiera del Sector Público exige la actualización del Plan Único de

Cuentas, con los requerimientos que de la nueva Ley se deriven

El Plan de Cuentas representa el sistema de contabilidad gubernamental que cada ente publico

utilizara como instrumento de administración financiera gubernamental, registrara de manera

armónica, delimitada y especifica las operaciones contables y presupuestarias derivadas de la

gestión publica, así como otros flujos económicos.