Recomendados

Más contenido relacionado

Similar a OBLIGATORIEDAD_DE_LOS_LIBROS_DE_CONTABIL.docx

Similar a OBLIGATORIEDAD_DE_LOS_LIBROS_DE_CONTABIL.docx (20)

Más de VictorReyna25

Más de VictorReyna25 (7)

Último

Último (20)

OBLIGATORIEDAD_DE_LOS_LIBROS_DE_CONTABIL.docx

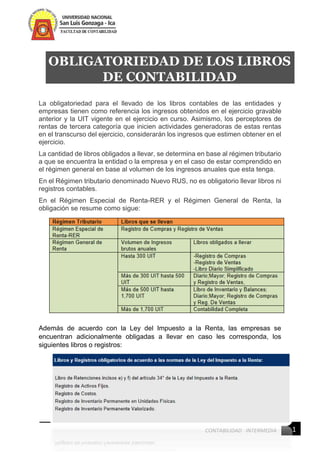

- 1. 1 CONTABILIDAD INTERMEDIA La obligatoriedad para el llevado de los libros contables de las entidades y empresas tienen como referencia los ingresos obtenidos en el ejercicio gravable anterior y la UIT vigente en el ejercicio en curso. Asimismo, los perceptores de rentas de tercera categoría que inicien actividades generadoras de estas rentas en el transcurso del ejercicio, considerarán los ingresos que estimen obtener en el ejercicio. La cantidad de libros obligados a llevar, se determina en base al régimen tributario a que se encuentra la entidad o la empresa y en el caso de estar comprendido en el régimen general en base al volumen de los ingresos anuales que esta tenga. En el Régimen tributario denominado Nuevo RUS, no es obligatorio llevar libros ni registros contables. En el Régimen Especial de Renta-RER y el Régimen General de Renta, la obligación se resume como sigue: Además de acuerdo con la Ley del Impuesto a la Renta, las empresas se encuentran adicionalmente obligadas a llevar en caso les corresponda, los siguientes libros o registros: OBLIGATORIEDAD DE LOS LIBROS DE CONTABILIDAD

- 2. 2 CONTABILIDAD INTERMEDIA Los tipos de libros o registros contables que estarás obligado a llevar dependerá del Régimen Tributario en el que te encuentres, sea como Persona Natural con Negocio o en el que se encuentre la Persona Jurídica (empresa) que hayas formado. Inclusive dependerá del volumen de los ingresos anuales que estimes obtener por el desarrollo de tu actividad empresarial. La SUNAT ha implementado el llevado de libros en forma electrónica, generando beneficios a tu negocio por ahorro de costos de legalización, impresión y almacenaje de los libros y registros, así como un importante efecto ecológico al reducir el uso de árboles y agua, al no usar papel. Si desarrollas tu actividad empresarial como persona individual o como persona jurídica (empresa) en: NUEVO RÉGIMEN ÚNICO SIMPLIFICADO - NRUS RÉGIMEN ESPECIAL DE LA RENTA - RER

- 3. 3 CONTABILIDAD INTERMEDIA RÉGIMEN MYPE TRIBUTARIO - RMT

- 5. 5 CONTABILIDAD INTERMEDIA Son libros con rayados especiales que utiliza la empresa para registrar sus operaciones comerciales, permitiéndoles llevar una contabilidad en forma uniforme y organizada. LIBRO DIARIO Jornalización de Operaciones Se denomina de esta manera al acto de registrar los asientos de contabilidad en el Libro Diario, como ya sabemos, los asientos de este libro deben practicarse para contabilizar todas las operaciones comerciales que realiza la empresa, sin excepción, por orden cronológico y con indicación de las partidas deudoras y acreedoras. Esta tarea se llama JORNALIZACION: 1. Mes y año que corresponde a las operaciones que se realizan. 2. Línea de apertura que se coloca sobre el primer renglón, dejando un espacio en blanco en su centro, en el cual se anotará el número de la operación. 3. En esta columna se anotará el día de la operación. 4. Se anotará la cuenta o cuentas debitadas contra el margen izquierdo. 5. Se anotará la cuenta o cuentas acreditadas, comenzando desde el centro de la hoja hacia la derecha. 6. Esta columna está reservada para colocar el folio que le corresponde a la cuenta según el Libro Mayor. 7. En esta columna se colocará el importe de la cuenta debitada o deudora. 8. En esta columna se colocará el importe de la cuenta acreditada o acreedora. 9. Se anotará la leyenda, que es el resumen de la operación realizada, indicando además el nombre y número de comprobante (Fuente de Registración). 10. Línea de cierre del asiento, que se coloca en el renglón siguiente al terminar la leyenda dejando un espacio en blanco en el centro, en el cual se anotará el número del próximo asiento. 11. Se coloca la palabra transporte en el último renglón de la hoja con la suma de los débitos y créditos, trasladándose al primer renglón del folio siguiente. RAYADOS ESPECIALES

- 6. 6 CONTABILIDAD INTERMEDIA LIBRO MAYOR El libro mayor tiene por objeto clasificar las distintas partidas deudoras y acreedoras de cada cuenta, pues en el Libro Diario se registran numerosos asientos en los que intervienen muchas veces la misma cuenta. Para conocer los débitos y créditos de cada una y establecer su saldo se utiliza el Libro Mayor, en el cual se destina un folio a cada cuenta. La tarea de pasar al mayor lo registrado en el Libro Diario se llama MAYORIZACIÓN. 1. Se escribe el nombre de la cuenta. 2. Se escribe el Nº asignado a la cuenta. 3. Fecha del asiento según Libro Diario. 4. Nombre de la cuenta que constituye la contrapartida del rubro a que corresponde la cuenta del Mayor. 5. Número de asiento en el Libro Diario. 6. Importe deudor del asiento que se pasa al Mayor. 7. Importe acreedor del asiento que se pasa al Mayor. 8. Saldo: Que será Deudor si el Debe es mayor al Haber; Que será Acreedor si el Haber es mayor al Debe; Que estará Saldada o Cancelada si el Debe es Igual al Haber. 9. Se coloca la palabra transporte en el último renglón de la hoja con la suma de los débitos y créditos y saldo, trasladándose al primer renglón del folio siguiente.

- 7. 7 CONTABILIDAD INTERMEDIA A través de la Resolución de Superintendencia N° 286-2009/SUNAT de fecha 31 de diciembre de 2009 se estableció como tercera opción el llevado de libros y registros vinculados a asuntos tributarios de manera electrónica cuya información también está ligada a un programa de software el cual debe ser llevado por la SUNAT mercaderías para la venta, sus muebles y equipos, créditos a su favor, facturas y otros documentos por cobrar, etc. En el año 2013 se realizó la primera incorporación de contribuyentes a libros y registros electrónicos obligando en un primer momento a los principales contribuyentes llevar de manera electrónica los libros diario y mayor, y los registros de compras y ventas. Sin embargo, mediante la Resolución de Superintendencia N° 169-2015/SUNAT publicada el 30 de junio del año 2015, se modificó dicha obligación y se dispuso que los contribuyentes designados principales contribuyentes de la Intendencia de Principales Contribuyentes Nacionales, además de los libros indicados en el párrafo anterior, tengan la obligación de llevar más libros y registros de manera electrónica, a partir de enero del 2016, siempre que: Se encuentren obligados a llevarlos y Sus ingresos brutos del ejercicio anterior sean iguales o mayores a 3 000 UIT. Los libros y registros adicionales, en cuanto cumpla las condiciones indicadas, son los siguientes: Libro de Inventario y balances Registro de Activos Fijos Registro de Consignaciones Registro de Costos Registro de Inventario Permanente en unidades físicas Registro de Inventario Permanente Valorizado Es preciso indicar que tratándose del libro de inventario y balances, registro de activos fijos y el registro de costos, siendo libros de periodicidad anual, su primer envío se deberá realizar hasta los primeros tres meses del año 2017. Tratándose de los otros libros, los contribuyentes deberán tener en cuenta los plazos dispuestos en la Resolución de Superintendencia N° 234-2006/SUNAT. Por otro lado, mediante la Resolución de Superintendencia N° 361-2015/SUNAT publicada el 30 de diciembre del 2015, se dispuso que los contribuyentes que cumplan las siguientes condiciones se encontrarán obligados a llevar el Registro de Compras y Ventas del 2017: Se encuentren inscritos en el RUC con estado activo. Se encuentren acogidos al régimen general del impuesto a la renta o al régimen especial del impuesto a la renta. Estén obligados a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV. DE LOS LIBROS ELECTRÓNICOS

- 8. 8 CONTABILIDAD INTERMEDIA No hayan sido incorporados al Sistema Libros Electrónicos (SLE) –Programa de Libros Electrónicos (PLE). No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema. No hayan generado los registros en el SLE-PORTAL. Hayan obtenido ingresos iguales o mayores a 75 UIT, en el periodo comprendido entre el mes de mayo del año 2015 y abril del 2016 SUJETOS OBLIGADOS A PARTIR DEL 2014 Mediante Resolución de Superintendencia N° 379-2013/SUNAT se dispuso que a partir del 01 de enero de 2014, los contribuyentes (no incorporados/afliliados al SLE- PLE) que hayan obtenido ingresos mayores a 500 UIT, entre los meses de julio de 2012 a junio de 2013, se encuentran obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de manera electrónica (SLE-PLE o SLE-PORTAL). Para determinar las 500 UIT se utilizará como referencia la UIT vigente a julio 2012 (S/. 3,650), con lo cual el monto resultante es de S/ 1´825,000. Para tal efecto se deberán considerar los montos declarados en las casillas 100, 105, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 – Simplificado IGV – Renta Mensual. Por excepción la generación de estos registros solo podía realizarse utilizando el SLE- PLE, sin embargo de conformidad a lo dispuesto por la Sétima Disposición Complementaria Transitoria de la Resolución de Superintendencia N° 121- 2014/SUNAT, a partir del 08 de mayo de 2014 se dispuso que los afiliados al SLE- PLE puedan cambiar el llevado de los Registros de Ventas e Ingresos y de Compras al SLE-PORTAL, para lo cual deberá generar dichos registros en ese sistema. EFECTOS DE LA OBLIGACIÓN DE LLEVAR LOS LIBROS DE MANERA ELECTRÓNICA Los sujetos obligados: a) Deberán cerrar los Registros llevados en forma manual o en hojas sueltas o continuas hasta el período diciembre de 2013, previo registro de lo que corresponda anotar en estos. b) Podrán optar por llevar de manera electrónica en el SLE-PLE los Libros y/o Registros señalados en el Anexo N.º 4 "Relación de Libros y/o registros que pueden ser llevados voluntariamente de manera electrónica" de la Resolución de Superintendencia N.º 286-2009-SUNAT y normas modificatorias, en cuyo caso será de aplicación lo dispuesto en el literal c) del artículo 6° de dicha resolución. Los sujetos obligados llevarán sus registros electrónicos conforme a las normas del SLE-PLE o SLE-PORTAL, según el sistema que elijan.

- 9. 9 CONTABILIDAD INTERMEDIA NUEVOS SUJETOS OBLIGADOS A PARTIR DEL 2015 Mediante Resolución de Superintendencia N° 018-2015/SUNAT se modificaron las condiciones establecidas en la Resolución de Superintendencia N° 390- 2014/SUNAT para los sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras de manera electrónica a partir del 01 de enero de 2015. En este sentido, a partir de dicha fecha, los contribuyentes del Régimen General con estado de RUC activo (no incorporados/afiliados al SLE-PLE) que hayan obtenido ingresos mayores a 150 UIT en el ejercicio 2014 y que se encuentren obligados a llevar libros de acuerdo a lo dispuesto en la Ley del IGV, se encuentran obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de manera electrónica (SLE-PLE o SLE-PORTAL). Para determinar las 150 UIT se utilizará como referencia la UIT vigente durante el 2014 (S/. 3,800), con lo cual el monto resultante es de S/. 570,000. Asimismo se deberán considerar los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 - Simplificado IGV - Renta Mensual. EFECTOS DE LA OBLIGACIÓN DE LLEVAR LOS LIBROS DE MANERA ELECTRÓNICA Se deben cerrar los registros llevados en forma manual o en hojas sueltas o continuas hasta el período diciembre de 2014 previo registro de lo corresponda anotar en estos. SUJETOS OBLIGADOS A PARTIR DEL 2016 La Resolución de Superintendencia N° 361-2015/SUNAT estableció las reglas para considerar a los nuevos sujetos obligados a llevar Registros de Ventas e Ingresos y de Compras de manera electrónica a partir del 01 de enero de 2016. Así, están obligados los sujetos que cumplan con las siguientes condiciones: a) Se encuentren inscrito en el RUC con estado activo al 01 de enero de 2016 b) Se encuentren acogidos al Régimen General o Especial del Impuesto a la Renta c) Estén obligados a llevar a llevar los registros de acuerdo a lo dispuesto en la Ley del IGV d) No hayan sido incorporados al SLE-PLE e) No se hubieran afiliado al SLE-PLE y generado los registros en dicho sistema f) No hayan generados los registros en el SLE-PORTAL g) Hayan obtenido en el ejercicio 2015 ingresos iguales o mayores a 75 UIT. Para tal efecto se utiliza como referencia la UIT vigente para el ejercicio 2015 y se considerarán los montos declarados en las casillas 100, 105, 106, 109, 112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 - Simplificado IGC - Renta Mensual. EFECTOS DE LA OBLIGACIÓN DE LLEVAR LOS LIBROS DE MANERA ELECTRÓNICA Se deben cerrar los registros llevados en forma manual o en hojas sueltas o continuas hasta el período diciembre de 2015 previo registro de lo corresponda anotar en estos.

- 10. 10 CONTABILIDAD INTERMEDIA Este año 2017 no hay una Resolución de Superintendencia que actualice la anterior y determine nuevos obligados, sin embargo mediante publicación de la RS 361 -2015 se establecieron los nuevos obligados a realizar la anotación de sus libros contables en forma electrónica para los ejercicios 2016, 2017 y en adelante. La resolución mencionada agrega el nuevo numeral 2.4 del artículo 2 de la Resolución Superintendencia 379-2013 que menciona: 2.4 “Adicionalmente a los sujetos a que se refieren los numerales anteriores, estarán obligados a llevar los registros de manera electrónica, por las actividades u operaciones realizadas a partir del 1 de enero de cada año, del 2017 en adelante, los sujetos que al 1 de enero de cada año, cumplan con las siguientes condiciones: g) Hayan obtenido ingresos iguales o mayores a 75 UIT, en el periodo comprendido entre el mes de mayo del año precedente al anterior y abril del año anterior. g.1 Se utiliza como referencia la UIT vigente para el año precedente al anterior al del inicio de la obligación.” Por lo tanto se puede concluir tres puntos muy importantes: Los contribuyentes cada 1ro de Enero de cada año deben evaluar sus ingresos y verificar si es igual o superior a 75 UIT. El tramo de evaluación para la obligación de los libros electrónicos serán los periodos del mes de mayo del año precedente hasta el mes de abril del año anterior. La UIT a considerar es la vigente del año precedente al anterior del inicio de la obligación. Ejemplo: Ejercicio 2017 (Valor UIT S/.4050) Desde Mayo 2015 hasta Abril 2016 Ingresos superan 75 UIT S/.288.750.00

- 11. 11 CONTABILIDAD INTERMEDIA CLASIFICACIÓN DE LOS LIBROS DE CONTABILIDAD: Se clasifican desde dos puntos de vista: Desde el punto de vista legal y financiero. 1) CLASIFICACION DE LOS LIBROS DE CONTABILIDAD DESDE EL PUNTO DE VISTA LEGAL: Es la clasificación establecida de acuerdo a ley y que puede ser de dos clases: Libros Obligatorios; y, Libros Voluntarios LIBROS OBLIGATORIOS: Son aquellos libros que deben ser llevados por las empresas de acuerdo a ley y que, según el código de comercio en su artículo 33·, son los siguientes: Libro de Inventarios y Balances Libro Diario Libro Mayor Libro Caja y bancos Libro de Registro de Ventas Registro de Compras Libro de Planilla electrónica. Libro registro de activos. Libro de Actas (para las sociedades) Libros de Registro de Acciones (para las sociedades) LIBROS VOLUNTARIOS: Como su nombre lo indica, son de uso potestativo facultativo, que pueden ser llevados por las empresas de acuerdo a la magnitud de sus operaciones y según las necesidades de la misma. El código de comercio en su artículo 34· determina que son Libros Voluntarios, entre otros, los siguientes: Libro de Registro de Mercaderías de Kárdex Libro de Registro de Clientes o Deudores Libro de Registro de Proveedores Libro de Registro de Letras por Cobrar Libros de Registro de Letras por Pagar Libro de Bancos Libros de Caja Chica Libro Mayor Auxiliar por divisionaria, etc. ASPECTO LEGAL DE LOS LIBROS DE CONTABILIDAD: Para que un libro de contabilidad tenga carácter legal, es necesario que sea legalizado ante el Notario Público o Juez de Paz, y para ello se debe abonar el derecho que corresponda. PUNTO DE VISTA TRIBUTARIO Y SOCIETARIO

- 12. 12 CONTABILIDAD INTERMEDIA PLAZO PARA LEGALIZAR LOS LIBROS DE CONTABILIDAD: a) En la apertura del negocio: sesenta días b) Para el canje de libros: 15 días para el registro de ventas y el registro de compras 30 días para los demás libros. PROHIBICIONES EN LOS LIBROS DE CONTABILIDAD En los libros de Contabilidad está prohibido: Borrar Mancharlo Romperlo Mutilarlo Dejar espacios en blanco Alterar el orden de los folios Alterar el orden cronológico de los asientos y los documentos Hacer cualquier acto que le quite claridad y consistencia a las reglas LIBROS CONTABLES Son los libros que deben llevar obligatoriamente los comerciantes y en los cuales se registran en forma sistemática y analítica las operaciones mercantiles que se realizan durante un periodo de tiempo, también los comerciantes pueden llevar otros libros como control de manera voluntaria LIBROS ADMINISTRATIVOS También existen otros libros que tienen el resto de la información financiera de la empresa, como el libro de actas y registro de socios, el libro de registro de accionistas etc. SIRVEN PARA: Hacer las anotaciones contables de la Empresa y se registran las cuentas. Según el Art. 435 del Código Comercio, el Art. 139 del Código Tributario y Art.: 74 y 78 del Reglamento del Código Tributario, los comerciantes están obligados a llevar contabilidad debidamente organizada, los libros y la nomenclatura de las cuentas y sub.- cuentas de acuerdo al tipo de actividad que desarrolla. IMPORTANCIA Son una herramienta fundamental para el proceso contable que permite evidencias de la información de cada una de las operaciones de la empresa y servirán de base para la presentación de los Estados Financieros apegados a la realidad. Sirven de base de Consulta a los usuarios de los libros Sirven a las autoridades fiscales y legales para la revisión de la Contabilidad que se lleva de acuerdo a lo prescrito. Comprueba la verificación de las operaciones. LIBROS PRINCIPALES: Llamados también mayores, y de acuerdo con las disposiciones legales, los comerciantes deben llevar los siguientes libros: Libro Diario Libro Mayor Libro de Estados Financieros

- 13. 13 CONTABILIDAD INTERMEDIA Se utilizan para registrar en forma sintética las operaciones asentadas analíticamente en los libros auxiliares. LIBROS AUXILIARES Son los libros de contabilidad donde se registran en forma analítica y detallada los valores e información registrada en los libros principales. Cada empresa determina el numero de auxiliares que necesita de acuerdo con su tamaño y el trabajo que se tenga que realizar Llamados también mayores auxiliares En ellos se encuentra la información que sustenta los libros mayores y sus aspectos más importantes son: Registro de las operaciones cronológicamente. Detalle de la actividad realizada. Registro del valor del movimiento de cada subcuenta Tipos de libros auxiliares Cuentas de control: En estos libros se detalla y amplía la información de una cuenta en varias subcuentas, para evitar los inconvenientes que puede ocasionar el manejo de muchos registros individuales de una cuenta. Subcuentas: Este es el que sustenta la información presentada en los libros mayores y diarios y contiene los valores correspondientes a las subcuentas y sus auxiliares. Auxiliar de compras y ventas: Las empresas utilizan auxiliares de compras y ventas donde se registran en forma detallada la información solicitada por la administración de impuestos. Auxiliar de vencimientos: Este se lleva con el fin de saber las cuentas por pagar que se tiene con terceros y las cuentas por cobrar Netas los libros que deben llevar obligatoriamente los comerciantes y en los cuáles se registran en forma sintética Los libros Principales y Obligatorios, se deben de llevar empastados o en hojas separadas, las cuales estarán foliadas y serán legalizados (Art. 17 Lt.” B “) Por un Contador Público que haya sido autorizado por el Consejo de Vigilancia de la contaduría y la Auditoria (Art.5 Ley Reguladora del Ejercicio de la Contaduría) y nombrado por el comerciante (Art. 438 del Código de Comercio) (2)CLASIFICACION DE LOS LIBROS DE CONTABILIDAD DESDE EL PUNTO DE VISTA TECNICO O FINANCIERO Pueden ser de dos clases: Libros Principales; y, Libros Auxiliares LIBROS PRINCIPALES: Son aquellos que tienen carácter de indispensables para llevar la contabilidad de un negocio y son: Libro de Inventarios y Balance Libro Diario. Libro Mayor LIBROS AUXILIARES: Son aquellos que sirven de complemento a los libros principales y que después de cumplir su cometido, se centralizan las operaciones anotadas en ellos, en el Libro Diario. Son Libros Auxiliares todos los mencionados en la clasificación legal, a excepción de los indicados como los libros Principales. Foliación de los Libros de contabilidad CONCEPTO:

- 14. 14 CONTABILIDAD INTERMEDIA Desde el punto de vista tradicional, es el número pequeño que se coloca en la parte superior de cada una de las hojas de los libros de contabilidad. Dicho de otra manera, folio, es la página del libro de contabilidad. CLASE DE FOLIACION: Desde el punto de vista tradicional, la foliación de un libro de contabilidad puede ser de dos clases: Foliación Simple y Foliación Doble a) Foliación Simple.- Es cuando los folios se repiten una sola vez. Eje: 1, 2, 3, 4, 5, 6, etc. Son libros de filiación simple: el Libro Diario y el Libro de Inventario y Balances. b) Foliación Doble.- Es cuando los folios se repiten dos veces y estando uno frente al otro. Ejemplo: 1-1, 2-2, 3-3, 4-4, 5-5, 6-6, etc. Son libros de foliación doble: el Libro Mayor y el Libro Caja. Desde el punto de vista electrónico, informático o virtual la foliación es única (simple). El formato electrónico permite registrar muchos datos en forma horizontal, lo que facilita una mayor utilidad para los libros contables. Aspecto legal de los Libros de contabilidad Para que un libro de contabilidad tenga carácter legal, es necesario que sea legalizado ante el Notario Público o Juez de Paz, y para ello se debe abonar el derecho que corresponda. PLAZO PARA LEGALIZAR LOS LIBROS DE CONTABILIDAD: a) En la apertura del negocio: sesenta días b) Para el canje de libros: 15 días para el registro de ventas y el registro de compras 30 días para los demás libros. PROHIBICIONES EN LOS LIBROS DE CONTABILIDAD En los libros de Contabilidad está prohibido: Borrar Mancharlo Romperlo Mutilarlo Dejar espacios en blanco Alterar el orden de los folios Alterar el orden cronológico de los asientos y los documentos Hacer cualquier acto que le quite claridad y consistencia a las reglas

- 15. 15 CONTABILIDAD INTERMEDIA El Artículo 5 de la Ley Nº 25988 señala: Los empleadores o las empresas cualquiera que sea su forma de constitución y siempre que no formen parte del Sector Público Nacional, estarán obligadas a conservar los libros, por un período que no excederá de 5 (cinco) años contado a partir de la ocurrencia del hecho o la emisión del documento o cierre de las planillas de pago, según sea el caso. A su vez se emitió el Informe Nº 162-2006-SUNAT/2B0000 precisa: La Administración Tributaria se encuentra facultada para exigir la exhibición de libros y registros contables, así como documentos y antecedentes de situaciones u operaciones ocurridas en períodos prescritos, en tanto contengan información que se encuentra relacionada con hechos que tengan incidencia o determinen tributos en períodos no prescritos materia de fiscalización. Por lo que se sugiere que los libros o registros vinculados a asuntos tributarios se conserven por un periodo de 10 años a fin de evitar posibles contingencias. CONSERVACIÓN DE LOS LIBROS DE CONTABLES Y SU DOCUMENTACIÓN

- 16. 16 CONTABILIDAD INTERMEDIA A fin de crear una Sociedad en Perú, es necesario efectuar primero una búsqueda de la denominación social elegida en los Registros Públicos. Aclaramos que la Oficina de Registros Públicos y el INDECOPI, son entes Estatales independientes, los cuales no están interconectados. Asimismo, debe tenerse en cuenta que el objeto social, esto es, la actividad económica a la que se va a dedicar la sociedad a constituirse, debe ser indicado de manera precisa, además de referirse a actividades que puedan ser explotadas bajo una actividad empresarial, siendo que esta actividad debe ser lícita.. Lo más conveniente, es decidirse qué tipo de Sociedad les resultaría más favorable constituir. Al respecto, recomendamos siempre a nuestros clientes constituir sociedades anónimas, toda vez que al ser ésta una sociedad de capitales, tiene relativa importancia quienes sean los socios. Por ello, detallamos las diferencias entre la Sociedad Anónima (ordinaria), Sociedad Anónima Abierta y la Sociedad Anónima Cerrada: SOCIEDAD ANÓNIMA: Se le suele llamar Sociedad Anónima Ordinaria, siendo la forma societaria más común, y la más utilizada en todo el mundo. Si bien es cierto puede constituirse de forma voluntaria, en algunos casos se constituye por mandato de la ley como es el caso de los Bancos. No tiene límite máximo de socios. Además, debe contar necesariamente con órganos como la Junta General de Accionistas, al Directorio y la Gerencia. Esto genera que exista una mayor fiscalización dentro de la Sociedad. Además, esta sociedad puede inscribirse en el Registro Público de Mercado de Valores. SOCIEDAD ANÓNIMA ABIERTA: Este tipo de sociedad presenta algunas semejanzas con la sociedad anónima ordinaria, como el hecho de contar con Junta General de Accionistas, Directorio y Gerencia. Sin embargo, este tipo de sociedad está pensado para sociedades de grandes capitales y con una estructura mayor a la de la sociedad anónima ordinaria. Además, para que una sociedad anónima sea considerada abierta, debe haber realizado una oferta pública primaria de acciones o de obligaciones convertibles en acciones; o tener más de 750 accionistas; etc. En este caso, a diferencia de la sociedad anónima ordinaria, se debe inscribir en el Registro Público del Mercado de Valores. Por último, este tipo de sociedad anónima está sujeta a control de la Superintendencia de Mercado de Valores, antes CONASEV. LA CONSTITUCION DE SOCIEDADES

- 17. 17 CONTABILIDAD INTERMEDIA SOCIEDAD ANÓNIMA CERRADA: Es otra de las formas especiales reguladas en la Ley General de Sociedades. Cuenta con un máximo de (20) veinte socios. Puede constituirse de tal forma que el Gerente General tenga todas las potestades de la Cía. Esto genera mayor rapidez en el manejo de la empresa, pero a su vez un menor control. Por ello el gerente debe ser una persona de total confianza. Existe sólo una forma de control y es que en cualquier momento y sin dar ninguna explicación la Junta General de Socios, puede remover al gerente general del cargo. Además, no puede inscribir sus acciones en el Registro Público de Mercado de Valores. De ser el caso que quieran constituir una Sociedad Anónima Cerrada sin directorio, pues la ley lo permite, sólo se necesita los datos de identificación del gerente y/o gerentes. ESCRITURA PÚBLICA: La escritura pública es todo documento matriz incorporado al protocolo notarial, autorizado por el notario. Sirve para darle formalidad a la minuta y, posteriormente, presentarla en Registros Públicos para su inscripción. Para su elaboración, el notario requiere de los siguientes documentos: Minuta de constitución de la empresa (incluyendo una copia simple) Pago de los derechos notariales a) Si el trámite se realiza de manera particular, el monto a pagar será la tarifa establecida por el notario. b) Si este trámite se realiza a través del Programa Mi Empresa-ID Empresarial del MTPE, podría acceder a una tarifa social reducida debido al convenio suscrito con el Colegio de Notarios. Una vez otorgada la escritura pública de constitución, el notario o el titular de la empresa podrán realizar la inscripción de la empresa en Registros Públicos.

- 18. 18 CONTABILIDAD INTERMEDIA PERSONA JURÍDICA: La persona jurídica o moral es una persona ficticia capaz de ejercitar los derechos y adquirir las obligaciones para realizar actividades que ocasionan plena responsabilidad jurídica que es la imputabilidad jurídica de un hecho jurídico causada por la culpabilidad de la responsabilidad objetiva que es un tipo de responsabilidad civil que se produce con independencia de toda culpa por parte del sujeto responsable que supone el nacimiento de obligaciones para el imputado y el nacimiento de derechos donde el sujeto se encuentre en posición de reclamarlas, la persona natural o jurídica no es más que la jurisdicción por el ordenamiento jurídico de derechos y obligaciones por sujetos diferentes de los seres humanos. Estas circunstancias permiten afirmar que las personas jurídicas son, en estricto sentido un producto del derecho y solo existen razón de él que sin su reconocimiento nunca tendrán responsabilidad moral o material que son productos abstractos del derecho que permite a las comunidades judicialmente para cumplir los objetivos trazados por sus miembros. Las personas jurídicas no coinciden necesariamente con el espacio de la persona física porque es más amplio y permite actuaciones con plena validez jurídica de los entes formados por conjuntos de personas o empresas. La persona jurídica tiene lugar por la amplitud que se le concede a una colectiva de tener un papel protagónico en el mismo procedimiento jurídico. la crítica fundamental de los expertos recae sobre el hecho que la denomina persona natural que también posee dicha responsabilidad de actuar activamente en el sistema. Hay dos tipos distintos de Registro de Personas Jurídicas empresariales: 1. Registro de Sociedades. En este registro se inscriben la Sociedad Comercial de Responsabilidad Limitada – S.R.L., Sociedad Anónima – S.A. y Sociedad Anónima Cerrada – S.A.C. 2. Registro de la Empresa Individual de Responsabilidad Limitada. En este registro se inscribe la constitución de las Empresas Individuales de Responsabilidad Limitada y el nombramiento de sus gerentes, entre otros rubros.

- 19. 19 CONTABILIDAD INTERMEDIA SOCIOS: Es la persona que recibe cada una de las partes en un contrato de sociedad. Mediante ese contrato, cada uno de los socios se compromete a aportar un capital a una sociedad, normalmente con una finalidad empresarial con la capacidad de tener más capital. La Sociedad Anónima, S.A. La Sociedad Anónima ordinaria S.A. es la sociedad tradicional. Tiene dos figuras especiales en el Perú: la sociedad anónima cerrada y la sociedad anónima abierta. Es una sociedad de capitales con responsabilidad limitada, es decir los socios no responden solidariamente por las deudas sociales. Sus acciones constituyen títulos valores y por esto pueden circular en el mercado. El capital social está representado por acciones nominativas, que son los aportes de los socios. La propiedad de las acciones está separada de la gestión de la sociedad. La Sociedad se forma para cumplir con una finalidad determinada. Los accionistas no tienen derecho sobre los bienes adquiridos, pero si del capital y las utilidades. La titularidad de las acciones le da una serie de derechos a la sociedad para la toma de decisiones. La propiedad y la gestión se encuentran desligadas. Existen tres órganos de administración que deciden sobre la dirección y la gestión de la empresa: la Junta General de Accionistas, el Directorio y la Gerencia. En lo que respecta a la constitución de la sociedad, es necesario que tenga su capital totalmente suscrito, y cada acción que se ha suscrito esté pagada, por lo menos, en un 25%. No existe un monto mínimo de capital. Los accionistas no pueden ser menor a dos personas naturales o jurídicas, residentes o no residentes. El número máximo de accionistas es de 750. Se pueden constituir de dos formas: en un sólo acto, llamado Constitución Simultánea o en forma sucesiva como Constitución por oferta a terceros. Sociedad Anónima Cerrada, SAC La representación del capital social es mediante acciones. El número mínimo de socios es dos y el máximo veinte. En este tipo de sociedad prima mucho las condiciones personales de los socios y no sólo quien aporta el dinero. La mayoría de éstas Sociedades son empresas familiares. En este caso los socios sólo responderán por sus aportes. No puede inscribir sus acciones en el Registro Público del Mercado de Valores. Tiene un Directorio Facultativo, no tiene obligación de formarse. En el caso no existiera un Directorio, el Gerente podría asumir las funciones del Director.

- 20. 20 CONTABILIDAD INTERMEDIA Sociedad Anónima Abierta, SAA El número mínimo de socios es 750. Sus socios tienen responsabilidad limitada. Su capital social está basado en acciones. Tiene como objetivo una inversión rentable por lo tanto la transacción de sus acciones está abierta al mercado bursátil. Sus acciones deberán estar inscritas en el Mercado de Valores. Las acciones y su comercialización estará vigilada por CONASEV. Sociedad comercial de Responsabilidad Limitada, S.R.L. Tiene características tanto personalistas como capitalistas. Es como una versión anterior a la sociedad anónima cerrada. Se constituye por las aportaciones que realicen sus socios, las cuales deben estar pagadas en no menos del veinticinco por ciento (25%) de cada participación. Estas deberán ser depositadas en una entidad bancaria a nombre de la sociedad. Las participaciones son iguales, acumulables e indivisibles, y no pueden ser incorporadas en títulos valores, ni tampoco se les puede denominar acciones. Los aportes pueden constituir en bienes dinerarios o no dinerarios. Cuenta con un mínimo de dos y un máximo de veinte socios. Por su naturaleza cerrada, es una alternativa de las empresas familiares. El capital social está basado en participaciones. Los socios responden en forma limitada por el monto de lo que aportaron. Responde por su patrimonio presente y futuro que se basa en el valor que pueda tener su local comercial, su clientela, maquinarias, marcas, etc. La Sociedad En comandita simple, S.C..- Es la sociedad personalista, es decir, depende de las condiciones personales de sus socios colectivos como comanditarios. Actuará en nombre colectivo y con responsabilidad limitada para algunos socios y con responsabilidad ilimitada para otros socios. Dedicados a la explotación de la industria mercantil. No es un tipo de sociedad muy usada ya que las participaciones no pueden transferirse en el mercado de valores. Existen dos socios: Los socios comanditarios: que son los que intervienen como inversionistas y son sólo responsables por el aporte que han hecho. No recibirán por su aporte título alguno, no administrarán la sociedad. Los socios colectivos: que actúan como administradores y tienen responsabilidad solidaria e ilimitada.

- 21. 21 CONTABILIDAD INTERMEDIA La Sociedad en comandita por acciones, S. en C. Es una variante de la Sociedad Anónima, es una sociedad de capitales. Son compatibles las normas que regulan la S.A. Su capital social está establecido por acciones, que se pueden transmitir libremente, sin que se debe seguir las reglas de la Ley General de Sociedades. Sus accionistas tienen una aportación y participación. Pueden particpar de la función gestora. La Sociedad Civil Está conformada por una organización de individuos que mediante el ejercicio de una profesión, oficio o práctica, tienen como fin obtener una ganancia de las actividades que realizan. En este tipo de Sociedad prima la experiencia profesional, las habilidades o el renombre. Por ejemplo: suelen formarse en el caso de estudios de abogados y contadores. La confianza, es un elemento importante en la Sociedad Civil. La Sociedad Civil está conformada por la: Sociedad Civil Ordinaria y la Sociedad Civil de Responsabilidad Limitada La Sociedad Civil ordinaria Se constituye persiguiendo un fin común de carácter económico que se ejerce mediante una profesión, oficio u otro tipo de actividad. Cuenta con dos socios como mínimo y no existe un límite máximo. En este tipo de sociedad prima el elemento personal sobre el capital. Hay dos tipos de elementos que la caracterizan: el elemento personal que significa la confianza, la cualidad personal a fin de obtener una ganancia. Los socios responden de manera personal y subsidaria, gozan del beneficio de excusión. Es decir en el caso de ser demandado, primero el acreedor deberá exigir el pago contra los bienes de la sociedad. La Sociedad Civil de Responsabilidad Limitada, S.Civil de RL Tiene un número máximo de treinta socios. Los socios no responden de manera solidaria, es decir, personal por las obligaciones sociales. Está limitado el aporte. La Ley establece que es obligatorio que se incluya el nombre o nombres de algunos de los socios. Sociedad Colectiva, SC.- Los socios son responsables de manera ilimitada y solidariamente por las obligaciones de la sociedad. No es muy común su uso en la actualidad. El número de socios mínimo es de dos y no existe un límite máximo. En este tipo de sociedad, los socios son seleccionados por sus calidades personales y realizarán operaciones de comercio durante el tiempo que consideren conveniente. En este tipo de sociedad predomina la confianza. El capital social está basado en participaciones que no constituyen títulos valores. Tiene un plazo fijo de duración.

- 22. 22 CONTABILIDAD INTERMEDIA Empresa individual de responsabilidad limitada, E.I.R.L.- Se requiere la voluntad de una persona natural para que se conforme. Sólo las personas naturales pueden constituir o ser titulares de las E.I.R.L. El patrimonio inicial de la Empresa se forma por los aportes de la persona natural que la constituye. Es una persona jurídica de derecho privado. En la EIRL la persona natural limita su responsabilidad por los bienes, sean dinerarios o no dinerarios, que ésta aporta a la persona jurídica, a fin de formar el patrimonio empresarial. Tiene patrimonio propio distinto al de su Titular REPRESENTANTES: El representante legal será designado por la junta directiva o por la asamblea de socios si así lo establecen los estatutos. El representante legal puede ser removido en cualquier momento, o ser reelegido indefinidamente. La designación del representante legal debe ser inscrita en el registro mercantil. Mientras un representante legal figure en el registro mercantil, será el responsable ante tercero para todos los efectos legales propios de su cargo y funciones. 1) Sociedades Anónimas: El representante legal de una persona jurídica tiene facultades suficientes para obligar a aquella frente a terceros en la venta, compra, gravamen y otros trámites ante el Registro y por ende no requiere de Acta Especial de Directorio a tales efectos. En consecuencia bastará con que acredite su personería con algunos de estos medios: a) Contrato Social y Acta de designación del representante (v.g. Estatuto de Sociedad Anónima, Acta de Asamblea de designación de Directores y Actas de Directorio de distribución de cargos en la que se nombra Presidente). Si en el contrato social se han limitado las facultades del representante legal, estableciéndose que los actos mencionados requieren ser autorizados por el Directorio, Asamblea u otro órgano según el tipo de persona jurídica de que se trate se acompañará también el acta que expresamente lo autorice. Una copia simple de dichos documentos se presentará para agregar al Legajo, previa constatación por el Registro de su autenticidad, lo que así hará constar con la firma y sello del Encargado. b) Copia certificada por escribano público de los instrumentos mencionados en a), la que se agregará al Legajo. c) Manifestación de escribano o autoridad certificante de la firma del representante legal en la que conste el carácter de éste y que cuenta con facultades suficientes, la que se agregará al Legajo. Dicha manifestación deberá mencionar detalladamente la documentación que ha tenido a la vista para certificar la personería o las facultades suficientes para disponer del bien, de modo tal que cualquiera que lo desee pueda compulsar los originales. Se hará constar la fecha, número, folio y tomo de las escrituras públicas o Actas de Asamblea y de Directorio u otros datos individualizantes si los hubiere.

- 23. 23 CONTABILIDAD INTERMEDIA Sin perjuicio de lo dispuesto en el punto 1 y de la forma de acreditar la personería del representante legal de una persona jurídica, contempladas en los incisos a), b) o c), si en el contrato social se limita la firma del representante legal, ya sea requiriéndose la intervención conjunta de otra persona (v.g. Presidente y un Director), o se autoriza exclusivamente a firmar a otras personas (v.g. Director y Gerente General), la personería deberá acreditarse mediante el Estatuto o Contrato Social y el Acta de Asamblea o de Directorio de las que resulte el carácter de los firmantes. Se acreditará la personería en la forma prevista en la Sección 4ª de este Capítulo cuando la sociedad resuelva hacerse representar por un apoderado. 2) Otras sociedades: Es suficiente la firma del representante legal, en consecuencia bastará con que se acredite esa condición con el contrato de sociedad siguiéndose el mismo criterio establecido en el punto 1. 3) Sociedades no constituidas regularmente de los tipos autorizados por la Ley General de Sociedades (artículo 21 - Capítulo I - Sección IV de la Ley 19550 modificada por Ley 26.994): En las relaciones con terceros cualquiera de los socios representa a la sociedad exhibiendo el contrato. Para adquirir bienes registrables la sociedad debe acreditar ante el Registro su existencia y las facultades de su representante por un acto de reconocimiento de todos quienes afirman ser sus socios. Este acto debe ser instrumentado en escritura pública o instrumento privado con firma autenticada por escribano. El bien se inscribirá a nombre de la sociedad, debiéndose indicar la proporción en que participan los socios en tal sociedad. Se seguirá el mismo criterio establecido en el punto 1. 4) Asociaciones civiles y fundaciones con personería jurídica otorgada e inscripta: Es suficiente la firma del representante legal, en consecuencia bastará con que se acredite esa condición con el estatuto social, siguiéndose el mismo criterio que el establecido en el punto 1. 5) Simples Asociaciones: Es suficiente la firma de su representante legal. Acreditará su condición de representante legal con la escritura pública de constitución o del estatuto o contrato privado por el que han sido creadas (artículo 187 y siguientes del Código Civil y Comercial), siguiéndose el mismo criterio establecido en el punto 1. 6) Mutuales y Cooperativas: Es suficiente la firma de los representantes legales, en consecuencia bastará con que se acredite esa condición con el estatuto social y las actas donde son designados, siguiéndose el mismo criterio que el establecido en el punto 1. 7) Consorcio de propiedad horizontal: El administrador es representante legal del consorcio con el carácter de mandatario. Acreditará su condición con el reglamento de propiedad horizontal, y el acta de la asamblea de donde resulte su designación. Para adquirir, enajenar o gravar bienes registrables se requerirá que esa facultad surja del reglamento de propiedad horizontal y la autorización expresa de una asamblea.