El tema

•Descargar como DOCX, PDF•

0 recomendaciones•958 vistas

El documento presenta información sobre los libros contables con fines tributarios. Explica que los libros contables son herramientas para registrar operaciones mercantiles de empresas y obtener información financiera y cumplir con obligaciones legales. También describe los diferentes tipos de libros contables requeridos según el régimen tributario de la empresa y el volumen de ingresos.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a El tema

Similar a El tema (20)

Más de Anselmo Bedon Chavez

Más de Anselmo Bedon Chavez (14)

Último

Último (20)

El tema

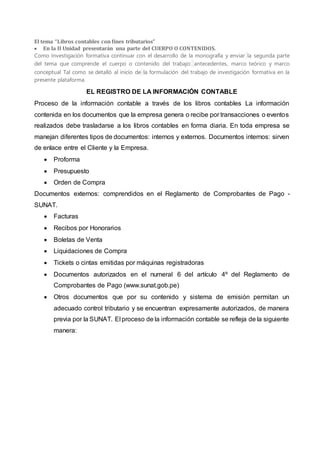

- 1. El tema “Libros contables con fines tributarios” En la II Unidad presentarán una parte del CUERPO O CONTENIDOS. Como Investigación formativa continuar con el desarrollo de la monografía y enviar la segunda parte del tema que comprende el cuerpo o contenido del trabajo: antecedentes, marco teórico y marco conceptual Tal como se detalló al inicio de la formulación del trabajo de investigación formativa en la presente plataforma. EL REGISTRO DE LA INFORMACIÓN CONTABLE Proceso de la información contable a través de los libros contables La información contenida en los documentos que la empresa genera o recibe por transacciones o eventos realizados debe trasladarse a los libros contables en forma diaria. En toda empresa se manejan diferentes tipos de documentos: internos y externos. Documentos internos: sirven de enlace entre el Cliente y la Empresa. Proforma Presupuesto Orden de Compra Documentos externos: comprendidos en el Reglamento de Comprobantes de Pago - SUNAT. Facturas Recibos por Honorarios Boletas de Venta Liquidaciones de Compra Tickets o cintas emitidas por máquinas registradoras Documentos autorizados en el numeral 6 del artículo 4º del Reglamento de Comprobantes de Pago (www.sunat.gob.pe) Otros documentos que por su contenido y sistema de emisión permitan un adecuado control tributario y se encuentran expresamente autorizados, de manera previa por la SUNAT. El proceso de la información contable se refleja de la siguiente manera:

- 2. LIBROS CONTABLES Concepto Son libros especiales, se usan para registrar las operaciones mercantiles que realizan las empresas. Constituyen herramientas fundamentales para obtener información, evaluar la eficiencia y desempeño de las diversas unidades de las empresas, y de esa manera, cumplir adecuadamente con las obligaciones legales. Los registros se hacen en forma ordenada, analítica y sustentada, con la documentación respectiva. LIBROS Y REGISTROS CONTABLES VINCULADOS A ASUNTOS TRIBUTARIOS En función a la información anotada en los libros y registros se elaboran los Estados Financieros, permitiendo cubrir las necesidades comunes de información de una amplia gama de usuarios. Dado que en ellos se anotan las operaciones realizadas por los contribuyentes, se proporciona a la Administración Tributaria – SUNAT evidencia documentaria, constituyéndose también en una herramienta al momento de realizar sus labores de fiscalización y verificación. (R.S. Nº 234-2006/SUNAT, artículo 13º, que establece las normas referidas a Libros y Registros vinculados a Asuntos Tributarios). Libros y Registros electrónicos: Programa PLE – SUNAT El sistema es un mecanismo desarrollado por la SUNAT, que permitirá a los sujetos perceptores de rentas de tercera categoría, mediante el acceso a “SUNAT OPERACIONES EN LINEA” generar determinados libros y registros electrónicos y registrar en ellos las actividades y operaciones realizadas. (R.S. Nº286-2009/SUNAT del 31.12.2009, modificada por la R.S.Nº196-2010/SUNAT del 28.06.2010)

- 3. IMPORTANCIA Los libros de contabilidad son de suma importancia para la vida económica. Desde el punto de vista jurídico permite registrar todas las operaciones mercantiles empleando reglas o disposiciones establecidas, en lo económico en base a los datos que nos proporcionan se podrán realizar proyecciones de acuerdo a una toma de decisiones coherente, en lo funcional nos conducen a la realización de una buena administración. Su importancia radica en que: Permiten el registro y control de los valores que ingresan y salen de la empresa Nos dan a conocer el estado financiero y económico de la empresa hasta un periodo de tiempo determinado. Sirven de sustentación y prueba de que las operaciones mercantiles han sido registradas. objetivamente, y en base a ello determinar y comprobar el monto de los tributos a pagar. En líneas generales representan la fotografía de los acontecimientos mercantiles de la empresa. CLASIFICACIÓN El código de comercio regula los principales aspectos sobre la contabilidad. Se clasifica desde el punto de vista legal y técnico contable: 1º. Según la clasificación legal Obligatorios. Voluntarios.

- 4. 2º. Según la clasificación técnico contable Principales Auxiliares. 3º. Según la clasificación tributaria (R.S. No. 234-2006-SUNAT) Libro caja y bancos Libro de inventarios y balances Libro de retenciones incisos e) y f) del art. 34° ley impuesto a la renta Libro diario Libro diario de formato simplificado Libro mayor Registro de activos fijos Registro de consignaciones Registro de costos Registro de huéspedes Registro de inventario permanente en unidades físicas Registro de inventario permanente valorizado Registro de ventas e ingresos Registro de ventas e ingresos - artículo 23° r.s. n° 266-2004/sunat Registro ivap Registro(s) auxiliar(es) de adquisiciones Registro de retenciones art.77-a de ley de impuesto a la renta Libro de actas de la empresa individual de responsabilidad limitada Libro de actas de la junta general de accionistas Libro de actas del directorio

- 5. Libro de matrícula de acciones Libro de planillas. LEGALIZACIÓN Es la constancia, puesta por un notario, en la 1ra. Hoja útil del libro contable. Si se emplean registros por medio computarizado, esta constancia debe estar en la primera hoja suelta. La constancia asigna un número y contiene el nombre o la denominación de la razón social, el objeto del libro, el número de folios, el día y el lugar en que se otorga, y el sello y firma del notario (ó juez de paz si no hay notario en el lugar). Además, cada hoja, debidamente foliada (o sea, numerada en forma consecutiva) debe contar con el sello del notario o juez de paz, de ser el caso. Un modelo de solicitud para la legalización de los libros contables se muestra en el Anexo al final de este capítulo. Para solicitar la legalización de un segundo libro, o de las hojas sueltas, se debe acreditar que se ha concluido con el libro anterior u hojas anteriores. En caso de pérdida, se tendrá que demostrar en forma fehaciente (indiscutible, con evidencias) que así ha sucedido. Datos que se debe anotar en la primera hoja de un libro legalizado 1. Número de legalización asignado 2. Apellidos y nombres, denominación o razón social del deudor tributario 3. Número de RUC 4. Denominación del libro o registro 5. Fecha de incautación del libro o registro anterior de la misma denominación y la autoridad que ordeno la diligencia de ser el caso 6. Número de folios de que consta 7. Fecha y lugar en que se otorga 8. Sello y firma del notario o juez Oportunidad de la legalización Los libros para asuntos tributarios deben ser legalizados antes de su uso, incluyendo a los que se llevan en hojas sueltas o continuas. Tratándose del libro de planillas, la legalización se regirá por lo dispuesto en el Decreto Supremo No. 001-98-TR y normas modificatorias. Oportunidad de apertura de libros contables

- 6. La empresa debes abrir sus libros contables, y registros necesarios, al momento de entrar en funcionamiento para suministrar información sobre la marcha del negocio. Los libros solo tienen valor a partir de su legalización. Libros contables y Regímenes tributarios De acuerdo con el tipo de empresa que se decide constituir, se puede llevar determinados libros contables ya sea por medios manuales o computarizados. Estos libros deberán ser legalizados. NUEVO RÉGIMEN UNICO SIMPLIFICADO No existe la obligación tributaria de llevar libros de contabilidad RÉGIMEN ESPECIAL Si existe la obligación de llevar libros contables, según lo establecido por las normas tributarias: Registro de compras Registro de ventas e ingresos Libro de planilla de sueldos y salarios Libro de retenciones de renta de 5ta categoría RÉGIMEN GENERAL Si existe la obligación de llevar libros contables, según lo establecido por las normas tributarias: Libro de Actas Registro de Acciones Libro de Inventarios y Balances Libro Diario Libro Diario de Formato Simplificado Libro Mayor Libro de Caja y Bancos Libro de planilla de sueldos y salarios Libro de retenciones de renta de 5ta categoría Registro de Inventarios permanentes en unidades físicas Registro de compras Registro de ventas

- 7. http://app.ifb.edu.pe/servicios_alumnos/doc/Contabilidad/Separatas/IICiclo/SEPARATA_ PROCESOS_CONTABLES_2011-2.pdf LIBROS Y REGISTROS VINCULADOS A ASUNTOS TRIBUTARIOS- EMPRESAS 01. Libros Obligatorios La obligatoriedad para el llevado de los libros contables de las entidades y empresas tienen como referencia los ingresos obtenidos en el ejercicio gravable anterior y la UIT vigente en el ejercicio en curso. Asimismo, los perceptores de rentas de tercera categoría que inicien actividades generadoras de estas rentas en el transcurso del ejercicio, considerarán los ingresos que estimen obtener en el ejercicio. La cantidad de libros obligados a llevar, se determina en base al régimen tributario a que se encuentra la entidad o la empresa y en el caso de estar comprendido en el régimen general en base al volumen de los ingresos anuales que esta tenga. En el Régimen tributario denominado Nuevo RUS, no es obligatorio llevar libros ni registros contables. En el Régimen Especial de Renta-RER y el Régimen General de Renta, la obligación se resume como sigue: Régimen Tributario Libros que se llevan Régimen Especial de Renta-RER Registro de Compras y Registro de Ventas Régimen General de Renta Volumen de Ingresos brutos anuales Libros obligados a llevar Hasta 150 UIT -Registro de Compras -Registro de Ventas -Libro Diario Simplificado Más de 150 UIT hasta 500 UIT Diario;Mayor; Registro de Compras y Registro de Ventas, Más de 500 UIT hasta 1,700 UIT Libro de Inventario y Balances; Diario;Mayor; Registro de Compras y Reg. De Ventas Más de 1,700 UIT Contabilidad Completa IMPORTANTE:

- 8. Además de acuerdo con la Ley del Impuesto a la Renta, las empresas se encuentran adicionalmente obligadas a llevar en caso les corresponda, los siguientes libros o registros: Libros y Registros obligatorios de acuerdo a las normas de la Ley del Impuesto a la Renta: Libro de Retenciones incisos e) y f) del artículo 34° de la Ley del Impuesto a la Renta. Registro de Activos Fijos. Registro de Costos. Registro de Inventario Permanente en Unidades Físicas. Registro de Inventario Permanente Valorizado. Obligaciones de los sujetos que llevan Libros y/o Registros Electrónicos N° de orden Obligación para los Registro de Compras y Registro de Ventas e Ingresos Libros Diario y Libro Mayor (1) Libro de Inventarios Balances*, Registro Activos Fijos, Registro Consignaciones, Regi de Costos, Registro Inventario Permanente Unidades Físicas (2 Registro de Inventa Permanente Valorizad 1 Principales Contribuyentes Nacionales (IPCN), con ingresos iguales o mayores a 3000 UIT (3). Desde enero 2013 Desde Junio 2013 Desde enero 2016 2 Principales Contribuyentes designados mediante Resolución de Superintendencia N° 309- 2012. Desde marzo 2013 Desde Junio 2013 3 Los Principales Contribuyentes señalados en el Anexo I de la Resolución de Superintendencia. N° 379-2013 Desde enero 2014 Desde Junio 2014 4 Los nuevos Principales Contribuyentes que sean designados en el futuro mediante Resolución de Superintendencia. Desde el cuarto mes siguiente a aquel en que entre en vigencia la Resolución de Superintendencia que lo designe como Principal Contribuyente. 5 Contribuyentes del Régimen General con ingresos mayores a Desde enero 2014

- 9. 500 UIT (UIT de 3,650) = S/ 1 825,000, entre julio 2012 a junio de 2013. 6 Contribuyentes del Régimen General con ingresos mayores a 150 UIT en el ejercicio 2014 (UIT de 2014= S/3 800) = 570,000 Desde enero 2015 7 Contribuyentes del Régimen General o del RER que en el año 2015 obtengan ingresos mayores a 75 UIT = S/288,750 (con UIT de 2015=S/ 3850). Desde enero 2016 (1) A partir de enero 2016, si el contribuyente lleva el Libro Diario Electrónico se exime del llevado del Libro mayor Electrónico. (2) Si el contribuyente lleva el Registro de Inventario Permanente Valorizado puede eximirse del llevado del Registro de Inventario Permanente en Unidades Físicas. (3) La UIT es la vigente en el ejercicio anterior De acuerdo a la Resolución de Superintendencia N° 361-2015/SUNAT se han incluido los cambios normativos que a continuación se detallan. A partir del 1 de enero del 2016 los Principales Contribuyentes Nacionales, con ingresos mayores a 3,000 UIT (S/ 11´550,000) durante el año 2015, además del Registro de Ventas e Ingresos, Registro de Compras, Libro Diario y Libro Mayor, deberán llevar de manera electrónica los siguientes libros: Libro de Inventario Permanente en Unidades Físicas Libro de Inventario Permanente Valorizado Libro de Inventarios y Balances Registro de Costos Registro de Activos Fijos Registro de Consignaciones Asimismo, los contribuyentes del Régimen General o del Régimen Especial de Renta, con ingresos iguales o mayores a 75 UIT (S/ 288,750) durante el año 2015, a partir de enero 2016, deberán llevar de manera electrónica el Registro de Ventas e Ingresos y el Registro de Compras. Sujetos que llevan libros y/o registros electrónicos de manera voluntaria El contribuyente que no se encuentre incorporado u obligado, puede optar por llevar sus libros de manera electrónica, a través del Programa de Libros Electrónicos (PLE), o desde el Portal de la SUNAT.

- 10. EFECTOS DEL LLEVADO DE LIBROS Y REGISTROS ELECTRÓNICOS Los contribuyentes que lleven sus Libros y/o Registros Electrónicos en el SLE-PLE adicionalmente al llevado de los Libros y/o Registros que les corresponda, deberán: 1. Presentar mensualmente ante la SUNAT la información en detalle de los comprobantes de pago y documentos autorizados que se anotaron en el Registro de Ventas e Ingresos y en el Registro de Compras, lo cual se cumple automáticamente al generar el Resumen correspondiente, a través del Programa de Libros Electrónicos - PLE. 2. Cerrar los Libros y/o Registros llevados en forma manual o en hojas sueltas o continuas, previo registro de lo que corresponda anotar en el mes anterior al de su incorporación, obligación o afiliación al Sistema o, en el ejercicio precedente a ésta, según sea el caso. IMPORTANTE: Antes del 1 de enero del 2016, era necesario realizar el proceso de afiliación. Sin embargo, a partir de dicha fecha quienes deseen llevar de manera voluntaria sus libros en forma electrónica, podrán generarlos sin afiliarse previamente, y se considerará que se llevan a través de esa forma, desde el primer periodo que genere el Resumen de alguno de los libros y/o registros. SISTEMA DE LIBROS ELECTRÓNICOS - PORTAL El Sistema de Llevado de los Registros de Ventas e Ingresos y de Compras Electrónicos en SUNAT Operaciones en Línea (SLE-PORTAL) es un sistema que la SUNAT pone a disposición de los contribuyentes y que podrá ser utilizado por ellos de manera opcional. El SLE-PORTAL permitirá a los sujetos obligados a llevar los Registros de Ventas e Ingresos y de Compras: Generar los referidos registros de manera electrónica en SUNAT Operaciones en Línea y anotar en ellos las operaciones que correspondan a un periodo mensual. El almacenamiento, archivo y conservación por la SUNAT de los Registros de Ventas e Ingresos y de Compras Electrónicos que se generen en el sistema, en sustitución del contribuyente. Con la puesta a disposición del SLE-PORTAL la SUNAT continua promoviendo el uso de los medios electrónicos para el llevado de determinados registros vinculados a asuntos tributarios de manera electrónica, además de proporcionar alternativas para reducir los costos que representa la conservación en soporte de papel de dichos documentos. INFRACCIONES SOBRE LIBROS Y REGISTROS - EMPRESAS De conformidad al numeral 4 del artículo 87° del CódigoTributario, los administrados están obligados a llevar los libros de contabilidad u otros libros y registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT. El artículo 175° del citado Código señala que son infracciones relacionadas con la obligación de llevar libros y/o registros, o contar con informes u otros documentos, las siguientes:

- 11. INFRACCIONES RELACIONADAS CON LOS REGISTROS Y LIBROS 1. Omitir llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT u otros medios de control exigidos por las leyes y reglamentos. 2. Llevar los libros de contabilidad, u otros libros y/o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, el registro almacenable de información básica u otros medios de control exigidos por las leyes y reglamentos; sin observar la forma y condiciones establecidas en las normas correspondientes. 3. Omitir registrar ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos por montos inferiores. 4. Usar comprobantes o documentos falsos, simulados o adulterados, para respaldar las anotaciones en los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT. 5. Llevar con atraso mayor al permitido por las normas vigentes, los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, que se vinculen con la tributación. 6. No llevar en castellano o en moneda nacional los libros de contabilidad u otros libros o registros exigidos por las leyes, reglamentos o por Resolución de Superintendencia de la SUNAT, excepto para los contribuyentes autorizados a llevar contabilidad en moneda extranjera. 7. No conservar los libros y registros, llevados en sistema manual, mecanizado o electrónico, documentación sustentatoria, informes, análisis y antecedentes de las operaciones o situaciones que constituyan hechos susceptibles de generar obligaciones tributarias, o que estén relacionadas con éstas, durante el plazo de prescripción de los tributos. 8. No conservar los sistemas o programas electrónicos de contabilidad, los soportes magnéticos, los microarchivos u otros medios de almacenamiento de información utilizados en sus aplicaciones que incluyan datos vinculados con la materia imponible en el plazo de prescripción de los tributos. 9. No comunicar el lugar donde se lleven los libros, registros, sistemas, programas, soportes portadores de microformas gravadas, soportes magnéticos u otros medios de almacenamiento de información y demás antecedentes electrónicos que sustenten la contabilidad. INFORMES SUNAT SOBRE LIBROS Y REGISTROS INFORMES - SUNAT VINCULADOS A LIBROS Y REGISTROS TEMA REFEREN CIA SUMILLA INFORME/O FICIO SUNAT Obligación de llevar libros contables Todos los libros y registros Los libros y registros vinculados a asuntos tributarios que se encuentra obligada a llevar una empresadependerá, principalmente de los tributos afectos y del Régimen Tributario aplicable INFORME N° 065-2010 INFORME N° 083-2010

- 12. Registro de Venta e Ingresos y Registro de Compras Tratándose de las obligaciones relativas al Impuesto General a las Ventas se indicó que, en la medida que las comunidades nativas, empresas comunales y/o empresas multicomunales sean contribuyentes del IGV, de acuerdo al artículo 37° del TUO de la Ley del citado impuesto, se encontrarán obligadas a llevar un Registro de Ventas e Ingresos y otro de Compras en los que se anotarán las operaciones que realicen de acuerdo a las normas que señale el Reglamento. OFICIO N°023-2000 En tal sentido, si resulta estar acogido al Nuevo RUS no tiene la obligación de llevar registros ni libros contables, y, si está acogido al RER debe llevar únicamente como libros contables el Registro de Ventas e Ingresos y, adicionalmente, el Registro de Compras si se encuentra afecto al IGV, tal como se ha señalado anteriormente INFORME N° 092-2008 Registro Auxiliar El Operador, por su calidad de tal, se encuentra obligado a llevar el Registro Auxiliar al que se refiere el artículo 8° de la Resolución de Superintendencia N.° 022-98/SUNAT; y, sin perjuicio de la obligación de llevar los demás libros y/o registros contables que le corresponda de conformidad con lo establecido por el artículo 65° de la Ley del Impuesto a la Renta y demás disposiciones emitidas por SUNAT sobre la materia, en su condición de perceptor de rentas de tercera categoría INFORME N° 013-2014 Forma de llevado de libros Todos los libros y registros Cuando el artículo 13° de la Resolución de Superintendencia N° 234-2006/SUNAT señala que “... los libros y registros...., de ser el caso, estarán integrados por formatos”, se refiere a que dichos libros y registros deberán ser llevados empleando formatos cuando así lo establezca el mencionado dispositivo INFORME N° 053-2009 El artículo 43º del Código de Comercio dispone que los comerciantes, además de cumplir y llenar las condiciones y formalidades prescritas en la Sección Primera – De los Comerciantes y de los Actos de Comercio, deberán llevar sus libros con claridad, por orden de fechas, sin blancos, interpolaciones, raspaduras, ni enmiendas, y sin presentar señales de haber sido alterados sustituyendo o arrancando los folios o de cualquiera otra manera CARTA N° 255-2006 Registro de Ventas e Ingresos y Registro de Compras Tratándose del Registro de Ventas e Ingresos y del Registro de Compras , si se cometen errores en la anotación de información relacionada con las operaciones, los efectos de la rectificación de dichos errores se retrotraerán a la fecha de la anotación rectificada INFORME N° 031-2007 Registro Auxiliar del documento Aspectos tributarios vinculados a la anotación en el Registro Auxiliar del documento de atribución del IGV correspondiente a las adquisiciones INFORME N° 162-2003

- 13. de atribución del IGV realizadas por cuenta del contrato de colaboración empresarial que no lleva contabilidad independiente. Forma de llevado de libros electrónicos Todos los libros y registros Resultan aplicables las disposiciones contenidas en la Resolución de Superintendencia N.° 286- 2009/SUNAT relacionadas a la implementación del llevado de determinados Libros y Registros vinculados a asuntos tributarios de manera electrónica, a las entidades públicas sujetas al Impuesto General a las Ventas designadas como Principales Contribuyentes por la SUNAT INFORME N° 107-2013 Cierre de Libros Todos los libros No se ha establecido un procedimiento de cierre de los libros y/o registros contables llevados en forma manual o en hojas sueltas o continuas, con anterioridad a la obligación de uso del Programa de Libros Electrónicos – PLE, vigente a partir de enero de 2013 para los Principales Contribuyentes; en tal sentido, el contribuyente debe inutilizar las hojas que estén en blanco simplemente con una raya, o un sello que indique la palabra anulado, no siendo necesario para tales efectos, acudir a la SUNAT o a un Notario Público CARTA N° 129-2013 Conservación de Libros y Registros Plazo de prescipción La Administración Tributaria se encuentra facultada para exigir la exhibición de libros y registros contables, así como documentos y antecedentes de situaciones u operaciones ocurridas en períodos prescritos, en tanto contengan información que se encuentra relacionada con hechos que tengan incidencia o determinen tributación en períodos no prescritos materia de fiscalización INFORME N° 162-2006 IGV Crédito Fiscal El IGV consignado en los comprobantes de pago anotados en libros o registros diferentes al Registro de Compras, no dará derecho al crédito fiscal. El sujeto del IGV no debe tener más de un Registro de Compras en forma simultánea. En caso que se regularice la anotación de los comprobantes de pago en el Registro de Compras del sujeto del Impuesto, el IGV consignado en dichos documentos podrá ser utilizado como crédito fiscal en tanto dicha anotación se efectúe dentro de los plazos previstos por la norma reglamentaria. INFORME N° 304-2003 Tratándose de Registro de Compras legalizado con posterioridad a las anotaciones efectuadas en él, se considera que el mismo no cumple con el requisito formal requerido por la norma; motivo por el cual no se pude ejercer el derecho al crédito fiscal respecto del Impuesto consignado en los comprobantes de pago anotados en dicho Registro. CARTA N° 033-2004

- 14. Para efecto del ejercicio del derecho al crédito fiscal, la anotación en el Registro de Compras de los documentos emitidos por SUNAT que acrediten el pago del IGV en las importaciones, no está sujeta al plazo previsto en el numeral 3.1 del artículo 10° del Reglamento de la Ley del IGV. INFORME N° 124-2005 Conforme al criterio expuesto en el Informe N.° 093-2011-SUNAT/2B0000, “(…) un comprobante de pago emitido de manera extemporánea al momento en que debió emitirse conforme al artículo 5° del Reglamento de Comprobantes de Pago da derecho a crédito fiscal, siempre que las adquisiciones de bienes y servicios reúnan los requisitos detallados en el artículo 18° de la Ley del IGV, y dicho comprobante contenga la información establecida por el inciso b) del artículo 19° de la Ley del IGV, la información prevista en el artículo 1° de la Ley N.° 29215 y los requisitos y características mínimos que prevén las normas reglamentarias en materia de comprobantes de pago vigentes al momento de su emisión; y, sea anotado en el registro de compras dentro de los plazos establecidos por el artículo 2° de la Ley N.° 29215 CARTA N.° 010-2012 Devolución de IGV - ENIEX y ONGD Para fines de la procedencia del beneficio de devolución previsto en el artículo 1° del Decreto Legislativo N° 783, y tratándose de ENIEX y ONGD que no sean contribuyentes del IGV, no resultará de aplicación el requisito señalado en el inciso c) del artículo 19° del TUO del IGV, por lo que para efectos del goce del referido beneficio no será exigible que las adquisiciones comprendidas dentro del mismo se encuentren anotadas en un Registro de Compras No obstante, en el casode las ENIEX y ONGD que tengan la condición de contribuyentes del IGV, el aludido requisito sí será exigible para efectos de que proceda la mencionada devolución. INFORME N° 040-2008 Oportunidad de Legalización Libros de actas, registros y libros contables que se lleven utilizando hojas sueltas Los libros de actas, así como los registros y libros contables que se lleven utilizando hojas sueltas, continuas o computarizadas, deben ser legalizados antes de ser usados. Tratándose de las hojas sueltas, continuas o computarizadas correspondientes a una misma denominación, para la legalización de las mismas, bastará acreditar que las hojas legalizadas anteriormente hayan sido totalmente utilizadas. Para el empastado de dichas hojas no es necesario que se incluyan aquéllas que no hubieran sido utilizadas para el registro de las operaciones del ejercicio del que se trate; en consecuencia, dichas hojas pueden emplearse para el registro de operaciones del ejercicio inmediato INFORME N° 078-2001

- 15. Conforme a las normas legales pertinentes, los libros de actas, así como los registros y libros contables deberán ser legalizados antes de ser usados, incluso cuando se lleven utilizando hojas sueltas, continuas o computarizadas, excepto cuando se emita alguna norma de excepción OFICIO N° 290-2003 Los registros y libros contables deben ser legalizados antes de su uso, incluso cuando éstos sean llevados en hojas sueltas, continuas o computarizadas. Excepcionalmente, los contribuyentes que a la fecha de entrada en vigencia de la Resolución de Superintendencia N° 132-2001/SUNAT venían utilizando libros y registros contables sin la debida legalización, podrán legalizarlos dentro de los plazos máximos de atraso previstos en la Resolución de Superintendencia N° 078-98/SUNAT, contados a partir del 03 de diciembre del 2001. INFORME N° 022-2002 Sistema computariza do Los registros y libros contables vinculados con asuntos tributarios que sean llevados mediante programas computarizados por Entidades Gubernamentales incluidas dentro del Sistema de Contabilidad Gubernamental deberán ser legalizados antes de su uso. INFORME N° 031-2004 Infracciones Si vencido el plazo establecido en el artículo 10° de la Resolución de Superintendencia N° 234- 2006/SUNAT, el contribuyente incumple con presentar la documentación contable previamente solicitada por la Administración Tributaria, incurrirá en la infracción tipificada en el numeral 1 del artículo 177° del Texto Único Ordenado del Código Tributario, consistente en no exhibir los libros, registros u otros documentos que ésta solicite INFORME N° 035-2008 Requerimient o Sociedades extinguidas La SUNAT se encuentra facultada a requerir información sobre los libros, registros y documentos de la sociedad de responsabilidad limitada extinguida, a la persona designada e inscrita en los Registros Públicos encargada de la custodia de los mismos INFORME N° 310-2003 Plazos de prescripción Los deudores tributarios están obligados a facilitar las labores de fiscalización y determinación que realice la Administración Tributaria y en especial deberán conservar los libros y registros, llevados en sistema manual o mecanizado, así como los documentos y antecedentes de las operaciones o situaciones que constituyan hechos generadores de obligaciones tributarias, mientras el tributo no esté prescrito. Para tal efecto deberá tenerse en cuenta los plazos de prescripción establecidos en el artículo 43° del TUO del Código Tributario; así como las causales de interrupción y suspensión de la prescripciónestablecidos en los artículos 45° y 46° del mencionado TUO. OFICIO N° 025-2003

- 16. (*) En virtud a lo dispuesto en los artículos 93° y 94° del TUO del Código Tributario, los pronunciamientos emitidos respecto de las consultas institucionales formuladas por entidades representativas de las actividades económicas, laborales y profesionales, así como entidades del Sector Público Nacional en relación al sentido y alcance de las normas tributarias, son de cumplimiento obligatorio para los distintos órganos de la Administración Tributaria, mientras no se modifique la legislación aplicable al caso materia de análisis. NORMAS GENERALES SOBRE LIBROS Y REGISTROS Resolución de Superintendencia N° 234-2006/SUNAT - Publicada el 30 de diciembre de 2006 Resolución de Superintendencia que establece las normas referidas a libros y registros vinculados a asuntos tributarios. Resolución de Superintendencia N° 230-2007/SUNAT - Publicada el 15 de diciembre de 2007 Modificación de la Resolución de Superintendencia que establece las normas referidas a libros y registros vinculados a asuntos tributarios. Resolución de Superintendencia N° 239-2008/SUNAT - Publicada el 31 de diciembre de 2008 Modificación de la Resolución de Superintendencia que estableció las normas referidas a libros y registros vinculados a asuntos tributarios. Resolución de Superintendencia N° 017-2009/SUNAT - Publicada el 24 de enero de 2009 Suspenden temporalmente la aplicación del Artículo 13° de la Resolución de Superintendencia N° 234-2006/SUNAT y modificatorias. Resolución de Superintendencia N° 286-2009/SUNAT - Publicada el 31 de diciembre de 2009: Dictan disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica. Nota: Modifican la Resolución de Superintendencia N° 234-2006/SUNAT y normas modificatorias en la Primera y Tercera Disposición Complementaria Modificatoria Resolución de Superintendencia Nº 196-2010/SUNAT - Publicada el 26 de junio de 2010. Modifican la Resolución de Superintendencia N° 286-2009/SUNAT que dictó disposiciones para la implementación del llevado de determinados libros y registros vinculados a asuntos tributarios de manera electrónica, a fin de facilitar el acceso a dicho sistema.Nota: La Única Disposición Complementaria Modificatoria de esta normativa establece modificaciones a lo regulado en la Resolución de Superintendencia N.° 234-2006/SUNAT respecto de la forma de llevado, información mínima y plazos de atraso de los libros y registros vinculados a asuntos tributarios, así como incorpora Disposición Complementaria Final. Resolución de Superintendencia N° 111-2011/SUNAT - Publicada el 30 de abril de 2011. Modifican la Resolución de Superintendencia N° 286-2009/SUNAT para implementar el llevado electrónico del Registro de Compras. Nota: La Única Disposición Complementaria Modificatoria de esta normativa establece la sustitución de los numerales 8 y 14 del Anexo 2 de la Resolución de Superintendencia N.°

- 17. 234-2006/SUNAT y normas modificatorias, respecto al máximo plazo de atraso permitido y el acto circunstancia que determina el inicio de dicho plazo, tanto para el Registro de Ventas e Ingresos como para el Registro de Compras llevados en forma manual, o utilizando hojas sueltas o continuas. Resolución de Superintendencia N° 219-2012/SUNAT - Publicada el 19 de setiembre de 2012: Modifica la Resolución de Superintendencia N° 234- 2006/SUNAT que establece las Normas referidas a Libros y Registros vinculados a Asuntos Tributarios -- Señala que no será necesaria la legalización del Registro de Huéspedes a que se refiere el Decreto Supremo N.° 029-94-MINCETUR. Resolución de Superintendencia N° 226-2013/SUNAT - Publicada el 23 de julio del 2013 - Se modifica la Resolución de Superintendencia N° 226-2013/SUNAT, que establece las normas referidas a Libros y Registros vinculados a Asuntos Tributarios. Resolución de Superintendencia N° 169-2015/SUNAT - Publicada el 30 de junio del 2015 - Modifican las Resoluciones de Superintendencia N°s. 286-2009/SUNAT y 066-2013/SUNAT y aprueban nueva versión del PLE. ( Anexo N°1 /Anexo2 / Anexo N°2/ Anexo 3 / Anexo N°5 / Anexo N°6 ) OBLIGACIÓN DE LLEVAR LOS REGISTROS DE MANERA ELECTRÓNICA - FECHAS MÁXIMAS DE ATRASO Resolución de Superintendencica N° 379-2013/SUNAT.- Establece sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que modifica la Resolución de Superintendencia N° 286-2009/SUNAT y la Resolución de Superintendencia N° 066-2013/SUNAT Resolución de Superintendencia N° 390-2014/SUNAT.- Modifican la Res. N° 379- 2013/SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que aprueba las fechas máximas de atraso de dichos registros para el 2015 Resolución de Superintendencia N° 018-2015/SUNAT.- Modifican las condiciones establecidas en la Res. de Sup. N° 379-2013/SUNAT para los sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica a partir del 01 de enero de 2015.