Previsión económica como punto de partida del proceso presupuestario

•Descargar como DOCX, PDF•

0 recomendaciones•906 vistas

El documento describe las principales fases del proceso presupuestario de una organización. Estas incluyen la iniciación, en la que la dirección asume un rol activo y comunica el plan anual a los directivos funcionales; la elaboración de presupuestos por cada centro de responsabilidad, generalmente participando todo el equipo de gestión; la consolidación de todos los presupuestos por el área de finanzas para determinar el presupuesto general; la aprobación del plan anual que servirá como guía y para evaluar la gestión; y la revisión del pres

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Similar a Previsión económica como punto de partida del proceso presupuestario

Similar a Previsión económica como punto de partida del proceso presupuestario (20)

Más de Alejandra Winter Ojeda

Más de Alejandra Winter Ojeda (8)

Previsión económica como punto de partida del proceso presupuestario

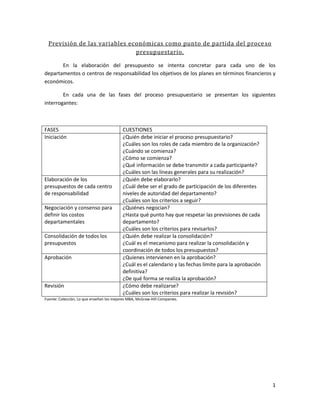

- 1. Previsión de las variables económicas como punto de partida del proce so presupuestario. En la elaboración del presupuesto se intenta concretar para cada uno de los departamentos o centros de responsabilidad los objetivos de los planes en términos financieros y económicos. En cada una de las fases del proceso presupuestario se presentan los siguientes interrogantes: FASES CUESTIONES Iniciación ¿Quién debe iniciar el proceso presupuestario? ¿Cuáles son los roles de cada miembro de la organización? ¿Cuándo se comienza? ¿Cómo se comienza? ¿Qué información se debe transmitir a cada participante? ¿Cuáles son las líneas generales para su realización? Elaboración de los ¿Quién debe elaborarlo? presupuestos de cada centro ¿Cuál debe ser el grado de participación de los diferentes de responsabilidad niveles de autoridad del departamento? ¿Cuáles son los criterios a seguir? Negociación y consenso para ¿Quiénes negocian? definir los costos ¿Hasta qué punto hay que respetar las previsiones de cada departamentales departamento? ¿Cuáles son los criterios para revisarlos? Consolidación de todos los ¿Quién debe realizar la consolidación? presupuestos ¿Cuál es el mecanismo para realizar la consolidación y coordinación de todos los presupuestos? Aprobación ¿Quienes intervienen en la aprobación? ¿Cuál es el calendario y las fechas límite para la aprobación definitiva? ¿De qué forma se realiza la aprobación? Revisión ¿Cómo debe realizarse? ¿Cuáles son los criterios para realizar la revisión? Fuente: Colección, Lo que enseñan los mejores MBA, McGraw-Hill Companies. 1

- 2. Iniciación La dirección debe asumir un rol activo al iniciarse el proceso presupuestario, y debe comunicar el plan anual. Luego los directivos funcionales; (Gerente comercial, Gerente de operaciones, Gerente de finanzas, Gerente de compras, Gerente de Recursos Humanos, Gerente de marketing) que tienen el conocimiento específico de cada una de sus áreas inician el proceso conjuntamente. Es conveniente que el proceso de elaboración del presupuesto esté sometido a un calendario estricto de actividades y fechas límites para cumplir con cada una de las etapas. Elaboración de los presupuestos de cada centro de responsabilidad El presupuesto puede ser elaborado por el director general, por cada uno de los responsables funcionales o departamentales, o por el propio contoller, de acuerdo al grado de participación que se ha definido. En general dependiendo del tamaño y el grado de centralización lo recomendable es la participación de todo el equipo de gestión. Consolidación de todos los presupuestos El área de finanzas y control es en general la más indicada para consolidar todos los presupuestos y determinar el presupuesto general. Al realizarse la consolidación en general surge la necesidad de realizar ajustes en las previsiones de cada departamento para cumplir con la premisa global. En esta fase es muy importante la participación de los distintos departamentos para que aporten sus visiones y se enriquezca el proceso. Aprobación La aprobación supone la definición del plan de la empresa para el año; una guía para el comportamiento de cada centro de responsabilidad o departamento, y un instrumento para evaluar la gestión de todo el equipo de gestión, y los resultados de cada función y departamento, y la autorización del plan de inversiones. Revisión Lo normal es que una vez que está aprobado el presupuesto en el transcurso del ejercicio se produzcan circunstancias en la empresa o en el entorno que modifiquen las premias que se tuvieran en cuenta al momento de la su elaboración. Lo recomendable es que sólo se introduzcan modificaciones a lo que se había definido, en caso de que haya razones verdaderamente importantes. 2