Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Similar a Informe Control Interno MARZO 2014

Similar a Informe Control Interno MARZO 2014 (20)

Más de alcaldia municipal

Más de alcaldia municipal (20)

Informe Control Interno MARZO 2014

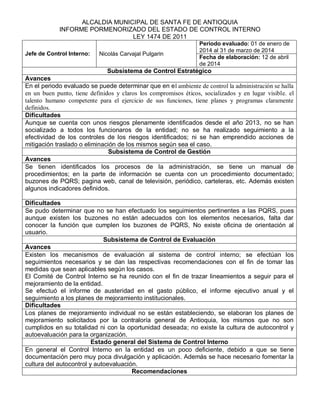

- 1. ALCALDIA MUNICIPAL DE SANTA FE DE ANTIOQUIA INFORME PORMENORIZADO DEL ESTADO DE CONTROL INTERNO LEY 1474 DE 2011 Jefe de Control Interno: Nicolás Carvajal Pulgarin Periodo evaluado: 01 de enero de 2014 al 31 de marzo de 2014 Fecha de elaboración: 12 de abril de 2014 Subsistema de Control Estratégico Avances En el periodo evaluado se puede determinar que en el ambiente de control la administración se halla en un buen punto, tiene definidos y claros los compromisos éticos, socializados y en lugar visible. el talento humano competente para el ejercicio de sus funciones, tiene planes y programas claramente definidos. Dificultades Aunque se cuenta con unos riesgos plenamente identificados desde el año 2013, no se han socializado a todos los funcionaros de la entidad; no se ha realizado seguimiento a la efectividad de los controles de los riesgos identificados; ni se han emprendido acciones de mitigación traslado o eliminación de los mismos según sea el caso. Subsistema de Control de Gestión Avances Se tienen identificados los procesos de la administración, se tiene un manual de procedimientos; en la parte de información se cuenta con un procedimiento documentado; buzones de PQRS; pagina web, canal de televisión, periódico, carteleras, etc. Además existen algunos indicadores definidos. Dificultades Se pudo determinar que no se han efectuado los seguimientos pertinentes a las PQRS, pues aunque existen los buzones no están adecuados con los elementos necesarios, falta dar conocer la función que cumplen los buzones de PQRS, No existe oficina de orientación al usuario. Subsistema de Control de Evaluación Avances Existen los mecanismos de evaluación al sistema de control interno; se efectúan los seguimientos necesarios y se dan las respectivas recomendaciones con el fin de tomar las medidas que sean aplicables según los casos. El Comité de Control Interno se ha reunido con el fin de trazar lineamientos a seguir para el mejoramiento de la entidad. Se efectuó el informe de austeridad en el gasto público, el informe ejecutivo anual y el seguimiento a los planes de mejoramiento institucionales. Dificultades Los planes de mejoramiento individual no se están estableciendo, se elaboran los planes de mejoramiento solicitados por la contraloría general de Antioquia, los mismos que no son cumplidos en su totalidad ni con la oportunidad deseada; no existe la cultura de autocontrol y autoevaluación para la organización. Estado general del Sistema de Control Interno En general el Control Interno en la entidad es un poco deficiente, debido a que se tiene documentación pero muy poca divulgación y aplicación. Además se hace necesario fomentar la cultura del autocontrol y autoevaluación. Recomendaciones

- 2. Socializar al interior de la administración periódicamente todos los actos que se han efectuado con respecto a la implementación del MECI, como son compromisos éticos, el plan anticorrupción con su mapa de riesgos, políticas de la entidad, manuales y procesos. crear la ventanilla única y una oficina de atención al usuario; dar a conocer a la comunidad como es el funcionamiento de las PQRS, para que puedan hacer uso de los buzones; hacer planes de mejoramiento individual. NICOLAS CARVAJAL Asesor en Control Interno