Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Ejemplo punto de equilibrio

Similar a Ejemplo punto de equilibrio (11)

Más de Favio Meneses

Más de Favio Meneses (20)

Último

Último (20)

Ejemplo punto de equilibrio

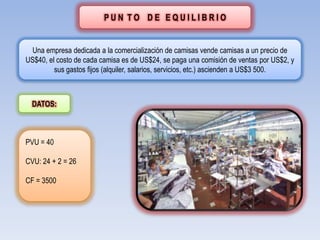

- 1. PUN TO DE EQUILIBRIO Una empresa dedicada a la comercialización de camisas vende camisas a un precio de US$40, el costo de cada camisa es de US$24, se paga una comisión de ventas por US$2, y sus gastos fijos (alquiler, salarios, servicios, etc.) ascienden a US$3 500. DATOS: PVU = 40 CVU: 24 + 2 = 26 CF = 3500

- 2. FÓRMULA: PE = CF / (PVU – CVU) PE = 3500 / (40 – 26) PE = 250 unidades PE en unidades monetarias= 250 x 40 = US$10 000 COMPROBACIÓN: Ventas (PVU x Q): 40 x 250 10.000 (-) CV (CVU x Q): 26 x 250 6.500 (-) CF 3.500 Utilidad Neta: 0

- 4. CONCLUSIÓN El punto de equilibrio es de 250 unidades, es decir, se necesita vender 250 camisas para que los ingresos sean iguales a los costos; por tanto, a partir de la venta de 251 camisas, recién se estaría empezando a generar utilidades, mientras que la venta de 249 camisas o de un número menor